Vor den Wahlen in den USA am 5. November 2024 sahen die Aussichten für die Weltwirtschaft robust aus und standen im Einklang mit einer wirtschaftlichen Expansion. Sowohl in den USA als auch in Europa rechnete man mit einem anhaltenden Reallohnwachstum, das den privaten Verbrauch, die größte Komponente des gesamten Bruttoinlandsprodukts, in beiden Volkswirtschaften stützen würde.

Darüber hinaus wurde erwartet, dass die anhaltende Verlangsamung der Inflation die Reallohnzuwächse und damit auch den privaten Verbrauch unterstützen würde. In China werden die unerwünschten fiskalischen Beschränkungen in Angriff genommen, so dass die Wirtschaft auf dem Weg in das Jahr 2025 wahrscheinlich leicht beschleunigt wird.

Durch das Ergebnis der US-Wahl sind diese Aussichten jedoch sehr viel unsicherer geworden. Es gibt jetzt viel mehr plausible Szenarien, und deren Wahrscheinlichkeit ist nahezu gleichmäßig verteilt, wobei sowohl der linke als auch der rechte Rand deutlich zugenommen haben.

Die Vereinigten Staaten

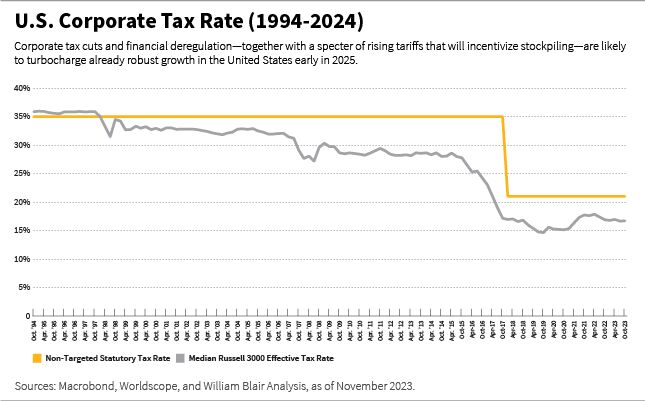

Die Steuersenkungen aus dem Tax Cuts and Jobs Act von 2017, die im nächsten Jahr auslaufen, werden nun wahrscheinlich dauerhaft eingeführt. Steuersenkungen für Unternehmen wirken sich in der Regel direkt auf die Unternehmensgewinne aus, die nun wahrscheinlich höher ausfallen werden. Die Deregulierung - insbesondere bei Banken und Finanzdienstleistungen im Allgemeinen - kann die Aktivität und die Erträge in einigen Bereichen der US-Finanzbranche ebenfalls ankurbeln.

Die Senkung der Unternehmenssteuern und die Deregulierung des Finanzsektors - zusammen mit dem Schreckgespenst steigender Zölle, die Anreize für den Aufbau von Lagerbeständen bieten - dürften das ohnehin schon robuste Wachstum in den Vereinigten Staaten Anfang 2025 weiter ankurbeln.

In dem Maße, in dem der neu geschaffene, zeitlich begrenzte Ausschuss des Department of Government Efficiency (DOGE) Anreize für die Digitalisierung der Bundesverwaltung schafft, könnte dies zu Projekten im Bereich der Informationstechnologie und in weiterer Folge zu Effizienz- und Qualitätssteigerungen für die US-Regierung führen.

Auch die Inflationsaussichten sind mittlerweile weniger klar. Wir gehen davon aus, dass die Preiserhöhungen, die sich aus den Zöllen ergeben, hauptsächlich zu Lasten der US-Haushalte gehen werden. Höhere Preise bedeuten also eine geringere Kaufkraft und damit eine geringere Nachfrage.

Zölle sind eine regressive Steuer für die inländischen Verbraucher; ärmere Verbraucher zahlen einen höheren Anteil ihres Einkommens für Waren und damit einen höheren Anteil (im Verhältnis zu ihrem Einkommen) an Zöllen, wie es bei Zöllen auf Stahl und Kraftfahrzeuge in naher Zukunft wahrscheinlich ist, insofern sie bereits vorbereitet wurden.

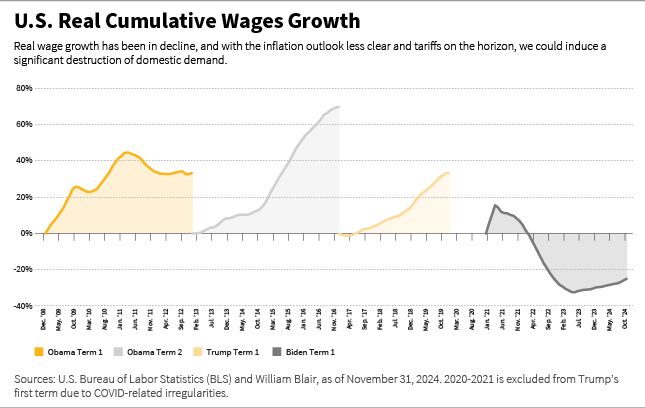

Wir glauben, dass die Ausweitung der Zölle auf immer mehr Produkte die US-Verbraucher härter treffen wird und zu einer erheblichen Zerstörung der Binnennachfrage führen könnte.

Zölle dürften auch Zweitrundeneffekte auf die Preise inländischer Produzenten haben: Wenn wir eine Steuer auf französischen Käse und Wein erheben, würden Käse aus Wisconsin und Weine aus dem Napa Valley zwar mehr kosten, aber immer noch billiger sein als importierter Käse.

Bei langlebigeren Gütern kann es billiger sein, eine alte Waschmaschine zu reparieren, als eine neue zu kaufen; daher wird die Nachfrage nach Reparaturdienstleistungen steigen, und damit werden auch die Preise für inländische Dienstleistungen steigen.

Der inländische Preisdruck in den USA wird sich wahrscheinlich noch verstärken, wenn die vorgeschlagene Einwanderungspolitik - Abschiebungen und Verringerung der Zuwanderung - in Kraft tritt. Da illegale Einwanderer in der Regel arbeitsintensive Stellen im Baugewerbe, in der Landwirtschaft und bei industriellen Dienstleistungen besetzen, könnte sich der Lohndruck bereits 2025 hier bemerkbar machen.

Die Reihenfolge, in der die vorgeschlagenen Maßnahmen umgesetzt werden, wird wahrscheinlich eine entscheidende Rolle bei den tatsächlichen BIP-Wachstumsergebnissen spielen. Auf der Grundlage der aktuellen Äußerungen der nächsten Regierung erwarten wir, dass die US-Wirtschaft wahrscheinlich eine höhere Inflation, ärmere Haushalte und ein geringeres Wachstum - und damit auch geringere Unternehmensgewinne - verzeichnen wird, aber vielleicht nicht im Jahr 2025.

Europa

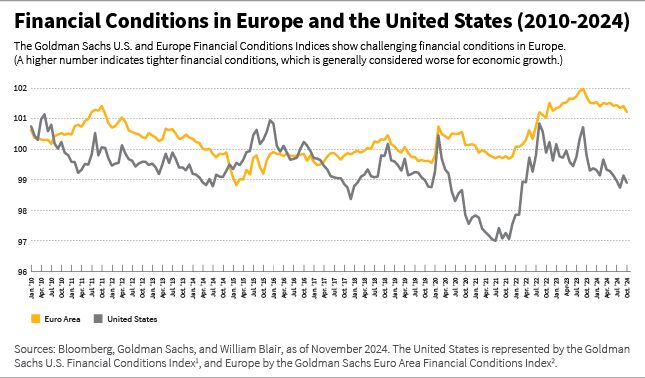

Die Aussichten für Europa bleiben durch die innenpolitische Lähmung und die unangemessen angespannte Liquiditätslage beeinträchtigt. Die Erholung von der COVID-Talsohle wurde gestoppt, als der Russland-Ukraine-Krieg einen Energiepreisschock auslöste. Der drastische Anstieg der Energiepreise traf die energieintensiven Teile der industriellen Versorgungskette, und nirgendwo mehr als in Deutschland, der größten europäischen Volkswirtschaft.

Deutschland braucht, wie der Rest des Kontinents, einen erheblichen Investitionsschub, doch im November 2023 brachte das deutsche Verfassungsgericht die Finanzpolitik durcheinander, indem es auf einer engen Auslegung der im Grundgesetz verankerten Schuldenbremse bestand.

Darüber hinaus legt Frankreich sein eigenes Haushaltskonsolidierungspaket auf, das das Wachstum im Jahr 2025 belasten könnte.

Da die Europäische Zentralbank ein einziges Inflationsmandat hat, verfolgt sie eine Geldpolitik, die für einige der größten Volkswirtschaften des europäischen Blocks zu straff ist. Wenn die Inflation nachlässt, sollte die Geldpolitik angepasst werden, wenn auch nur schrittweise. Im Jahr 2025 wird sie wahrscheinlich weniger Gegenwind erzeugen als in der jüngsten Vergangenheit, aber sie wird wahrscheinlich alles andere als akkommodierend bleiben.

Die europäischen Wirtschaftsaussichten für 2025 sind ebenfalls mit beträchtlichen Ausschlägen nach links und rechts verbunden. Auf der negativen Seite hat Europa das zweitgrößte bilaterale Handelsdefizit (nach China) mit den Vereinigten Staaten. In dem Maße, in dem die neue US-Regierung Handelsdefizite ablehnt, stehen die europäischen Exporteure fest in der Schusslinie für Zollerhöhungen, was sich wahrscheinlich abschreckend auf die Nachfrage nach ihren Produkten auswirken wird.

Gleichzeitig werden etwaige Zölle wahrscheinlich mit einem Aufbau von Lagerbeständen einhergehen, so dass die Importeure mit einer Störung rechnen. In den ersten Quartalen des Jahres 2025 könnte die US-Nachfrage nach europäischen Waren stärker erscheinen, als es die rein wirtschaftlichen Fundamentaldaten rechtfertigen.

Wenn es der neuen US-Regierung gelingt, einen dauerhaften Waffenstillstand zwischen Russland und der

Ukraine zu erreichen, dürften europäische Unternehmen von den Wiederaufbaubemühungen in der Ukraine profitieren. Katar wird voraussichtlich erhebliche Mengen an verflüssigtem Erdgas (LNG) exportieren, was dazu beitragen könnte, die Energiepreise auf ein Niveau zu senken, das zuletzt vor dem Russland-Ukraine-Krieg 2022 erreicht wurde.

Schließlich könnten die bevorstehenden Wahlen in Deutschland den Weg für ein neues Gesetz zur Schuldenbremse und damit für eine Reihe von Reformen ebnen, die dringend benötigte Investitionsausgaben in Deutschland und Europa im weiteren Sinne freisetzen könnten.

China

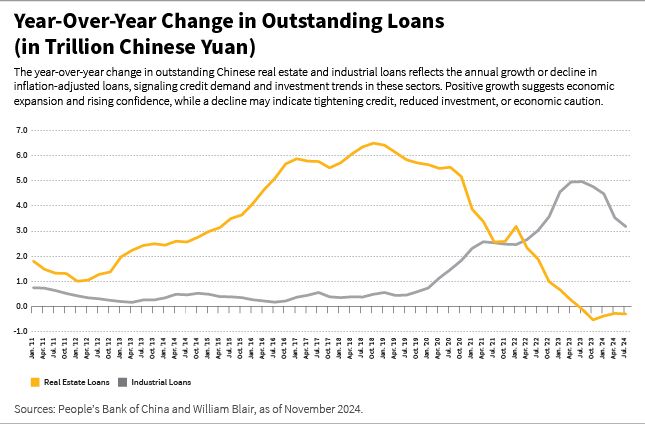

Die Aussichten für China sind nach wie vor von einer allmählichen Verbesserung geprägt. Der anhaltende Abschwung auf dem Immobilienmarkt führte zu einem erheblichen Rückgang der Steuerausgaben im Jahr 2024. Bis August 2024 haben die Kommunalverwaltungen insgesamt schätzungsweise 1,6 Billionen Renminbi zu wenig ausgegeben. Die Kommunalverwaltungen in China sind nach wie vor auf Grundstücksverkäufe angewiesen, und da sie keine Schulden aufnehmen können, um die fehlenden Grundstücksverkäufe zu decken, haben sie ihre Ausgaben gekürzt.

Peking hat bereits eine Reihe politischer Maßnahmen angekündigt, um die Haushaltsbelastung auf eine nachhaltigere Basis zu stellen. Die angekündigten Maßnahmen lassen sich in vier große Kategorien einteilen: Unterstützung der Kommunen bei der Abschreibung versteckter Schulden, Rekapitalisierung großer staatlicher Banken, begrenzte Maßnahmen zur Unterstützung von Immobilien und Einkommensunterstützung für die Schwächsten. Die Beseitigung der fiskalischen Schrumpfung wird das BIP-Wachstum im Jahr 2025 wahrscheinlich sequentiell ankurbeln.

Darüber hinaus hat die chinesische Führung die außenpolitische Kehrtwende der USA im Jahr 2016 sehr ernst genommen und sich auf einen Weg der Selbsterhaltung und der umfassenden industriellen Modernisierung begeben. Die Entwicklung der Automobilexporte, insbesondere von Elektrofahrzeugen, ist inzwischen recht gut bekannt, aber die industrielle Modernisierung ist weitaus umfassender.

Immer mehr chinesische Smartphone-Hersteller haben die europäischen Märkte im Visier, und die chinesische Inlandsproduktion von Halbleitern hat sich in den letzten vier Jahren auf 400 Milliarden Chips pro Jahr mehr als verdoppelt.

Und nach Angaben der International Federation of Robotics (IFR) wird der Marktanteil der im Inland entwickelten und produzierten Industrieroboter bis Ende 2023 auf 47% steigen, gegenüber 30% im Jahr 2020. Westliche Biotech- und Pharmaunternehmen haben auch fleißig chinesische Unternehmen aufgekauft, die nun Fortschritte in der Onkologie und bei anderen Krankheiten machen.

All diese inländischen Modernisierungsmaßnahmen haben dazu geführt, dass die Einfuhren von Zwischenprodukten, die früher von westlichen Unternehmen bezogen wurden, dauerhaft gesunken sind. Eine neue Runde von Zollverhandlungen mit den Vereinigten Staaten wird wahrscheinlich unter anderen Vorzeichen beginnen.

In dem Maße, in dem die neue Regierung die Reindustrialisierung des amerikanischen Rostgürtels anstrebt, ist es denkbar, dass viele chinesische Unternehmen die Errichtung von Produktionsstätten in den Vereinigten Staaten begrüßen würden. Statt sich als Wachstumsbremse zu erweisen, könnte sich ein Umschwenken der US-Politik als Segen für China erweisen.

Olga Bitel, Partnerin, ist eine globale Strategin im globalen Aktienteam von William Blair.

Weitere beliebte Meldungen: