Wir sind der Ansicht, dass die Schwellenländer trotz des zunehmenden makroökonomischen Gegenwinds eine Reihe von Chancen bieten, da diese Märkte weiterhin ein effizienter Zugang zu attraktiven säkularen Themen sind, die von technologiebasierten Transformationen bis hin zum Konsumwachstum in vielen Regionen reichen.

Die jüngsten Wahlen in den USA haben jedoch eine neue Ebene der Unsicherheit für die Schwellenländer geschaffen. Auch wenn die US-Wahl das kurzfristige Umfeld prägen wird, sind wir der Meinung, dass die vielfältigen säkularen Wachstumstreiber und die wettbewerbsfähigen Bewertungen in den Schwellenländern überzeugende Argumente für Investitionen in qualitativ hochwertige, wachstumsorientierte Unternehmen bieten.

Höhere US-Zinsen und ein stärkerer Dollar könnten die Währungen der Schwellenländer und die Stimmung der Anleger im Jahr 2025 herausfordern. Anleger in den Schwellenländern sollten sich auf eine uneinheitliche Entwicklung in den einzelnen Regionen einstellen: Einige Märkte werden wahrscheinlich kurzfristig unter Druck geraten, während andere weiterhin auf einem soliden Wachstumspfad gedeihen könnten.

In einem Umfeld, das von politischen Veränderungen und einer unsicheren Wirtschaftspolitik geprägt ist, glauben wir, dass eine Konzentration auf qualitativ hochwertige Unternehmen (gesunde Bilanzen, starke Managementteams und nachhaltige Wettbewerbsvorteile) für EM-Anleger von größter Bedeutung ist.

Zusammenfassend lässt sich sagen, dass wir trotz der bestehenden Hindernisse der Meinung sind, dass die grundlegenden Argumente für Schwellenländer nach wie vor überzeugend sind, vor allem für diejenigen, die bei ihren Investitionen selektiv vorgehen - und in diesem Abschnitt werden wir drei Schlüsselthemen untersuchen, die die Breite der Möglichkeiten in der Anlageklasse hervorheben.

Das erste ist China. Obwohl Konjunkturimpulse und relativ niedrige Bewertungen kurzfristige Chancen bieten könnten, werden die langfristigen Wachstumsaussichten Chinas durch strukturelle wirtschaftliche Herausforderungen und politische Unsicherheiten gedämpft.

Der zweite ist Indien. Indien, das oft mit Chinas Wachstumsphase Anfang der 1990er Jahre verglichen wird, ist aufgrund seiner starken demografischen Entwicklung, der steigenden Verbraucherausgaben und der wirtschaftsfreundlichen Politik eine überzeugende langfristige Anlagemöglichkeit - auch wenn die hohen Bewertungen einen selektiven Ansatz erfordern könnten.

Abschließend werden wir den KI-Boom untersuchen. Die Schwellenländer spielen eine zentrale Rolle beim weltweiten Aufbau der künstlichen Intelligenz (KI), da sie wichtige Komponenten und Infrastrukturen für KI-Fortschritte liefern und gleichzeitig den Energiebedarf decken, der mit diesem technologischen Wachstum einhergeht.

Performance-Highlights aus dem Jahr 2024

Im Jahr 2024 zeigten sich die Aktienmärkte der Schwellenländer widerstandsfähig, wenngleich die Renditen in den einzelnen Regionen unterschiedlich ausfielen. Zum 30. November 2024 verzeichneten die Aktien der Schwellenländer (dargestellt durch den MSCI EM IMI) eine Rendite von 7,38% im bisherigen Jahresverlauf und lagen damit hinter den entwickelten Märkten, die 21,10% (dargestellt durch den MSCI World IMI) erzielten.

- China: China erwies sich mit einer Jahresrendite von 15,57%[1] als starker Performer innerhalb des EM-Universums, was auf die staatlichen Konjunkturmaßnahmen zur Erreichung der BIP-Wachstumsziele und die Unterstützung des Immobilienmarktes zurückzuführen ist. Trotz anhaltender struktureller Probleme scheint dieser etwas aggressivere Stimulus ermutigend zu sein, und der Markt hat positiv auf die politischen Maßnahmen und attraktiven Bewertungen reagiert.

- Indien: Indien setzte seine beeindruckende Wachstumsgeschichte fort und erzielte im Jahresvergleich eine Rendite von 16,48%. Diese Performance wurde durch starke wirtschaftliche Fundamentaldaten, günstige demografische Daten und eine wachsende Mittelschicht unterstützt. Die wachstumsfreundliche Politik Indiens und ein aufkeimender Investitionszyklus trugen dazu bei, dass der Markt ein attraktives Ziel für globale Anleger blieb.

- Taiwan und Südkorea: Die beiden Märkte zeigten gegensätzliche Ergebnisse. Taiwan, ein wichtiger Akteur in der globalen Technologie-Lieferkette, legte im Jahresvergleich um 24,21% zu und profitierte von der KI-getriebenen Halbleiternachfrage. Südkorea hingegen verzeichnete im Jahresvergleich einen Rückgang von 16,52%, da die schwächere Nachfrage nach Unterhaltungselektronik die Performance belastete.

- Südafrika: Südafrika überraschte mit einer YTD-Rendite von 15,64%. Die Verbesserung der politischen Stimmung und erste Anzeichen einer wirtschaftlichen Erholung trugen zum Optimismus der Anleger bei, während der Beginn eines Zinssenkungszyklus zusätzliche Unterstützung bot.

- Brasilien: Brasilien hatte im Jahr 2024 zu kämpfen und verzeichnete eine Rendite von -23,94% im Jahresverlauf. Fiskal- und geldpolitische Bedenken sowie wirtschaftliche Herausforderungen überschatteten jegliches Potenzial für eine Erholung.

- Mexiko: Trotz seiner Rolle als Nutznießer von Nearshoring-Trends verzeichnete Mexiko eine entmutigende Rendite von -25,11% im Jahresvergleich. Politische Unsicherheiten nach den jüngsten Wahlen haben Bedenken hinsichtlich der institutionellen Stabilität geweckt und den Enthusiasmus der Anleger gedämpft.

China: Fragiler Aufschwung durch fiskalische Interventionen

Chinas Wirtschaft hat nach wie vor mit erheblichen strukturellen Problemen zu kämpfen, insbesondere mit dem hoch verschuldeten Sektor der Kommunalverwaltungen und dem angeschlagenen Immobilienmarkt.

Im November brachte Peking ein umfangreiches Steuerpaket in Höhe von 10 Billionen Renminbi (1,4 Billionen US-Dollar) auf den Weg, um die Wirtschaft durch die Rettung lokaler Regierungen und die Umschuldung ihrer Schulden zu stabilisieren. Die Reaktion der Anleger auf diese Maßnahmen war zwar gemischt, doch die jüngsten Bemühungen spiegeln ein energischeres und koordinierteres Vorgehen wider, bei dem sowohl geldpolitische als auch fiskalpolitische Maßnahmen Hand in Hand gehen.

Darüber hinaus nehmen die Behörden eine konstruktivere Haltung gegenüber dem Immobiliensektor ein, da sie diesen als entscheidenden Bestandteil des Nettovermögens der chinesischen Verbraucher anerkennen.

Positives

China zeigt Anzeichen für eine Lockerung des regulatorischen Drucks und eine Neuausrichtung auf Wachstum mit Initiativen, die darauf abzielen, die Selbständigkeit in High-End-Produktionssektoren wie Halbleiter und Automatisierung zu fördern.

Peking hat auch die geldpolitische Unterstützung verstärkt und unter anderem den Mindestreservesatz und die Leitzinsen gesenkt.

Auch der Immobilienmarkt wurde durch Maßnahmen wie die Senkung der Hypothekenzinsen, die Reduzierung der Anzahlungsanforderungen und die Lockerung der Kaufbeschränkungen gezielt unterstützt, um die Nachfrage nach Wohnraum zu fördern.

Darüber hinaus bilden die großen und wachsenden Ersparnisse der privaten Haushalte zusammen mit den attraktiven Marktbewertungen eine potenzielle Grundlage für eine Wiederbelebung der Konsumtätigkeit, wenn sich das Vertrauen verbessert.

Negatives

Das Verbrauchervertrauen ist nach wie vor schwach, wobei sich die überschüssigen Ersparnisse der Haushalte zwar ansammeln, sich aber nicht in Ausgaben niederschlagen.

Der Immobiliensektor kämpft weiterhin mit rückläufigen Neubauprojekten, Primärmarktverkäufen und Gesamtinvestitionen. Die Zahl der Baubeginne in China hat die Urbanisierungsrate überstiegen, was zu einem Überschuss an Wohnimmobilien beiträgt, der den Markt insgesamt belastet.

Darüber hinaus bleiben die Beschäftigungs- und Einkommensaussichten gedämpft, was die Verbrauchernachfrage weiter einschränkt. Geopolitische Spannungen, insbesondere mit den Vereinigten Staaten, stellen ein zusätzliches externes Risiko dar, das sich auf den Handel und die Investitionsströme auswirken könnte.

Die fiskalischen Maßnahmen Chinas - insbesondere wenn sie eine potenzielle Rekapitalisierung der Banken und eine Unterstützung des Immobiliensektors umfassen - könnten, wie schon in der Vergangenheit, eine kurzfristige Chance für Anleger darstellen.

Wichtigste Schlussfolgerung

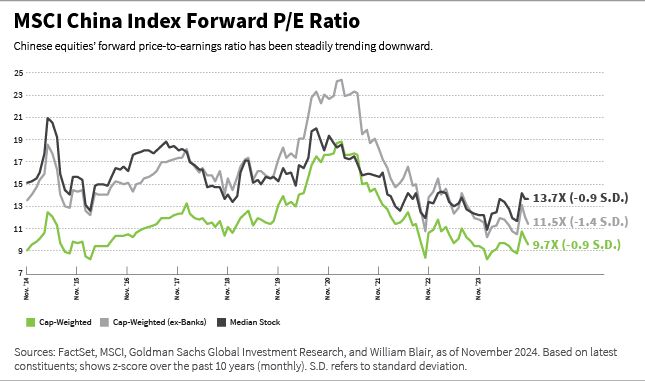

Präsident Xi Jinping scheint sich der Aufrechterhaltung der wirtschaftlichen Stabilität verschrieben zu haben, und wir gehen davon aus, dass eine Reihe schrittweiser positiver Maßnahmen Chinas Ziel von 5% des Bruttoinlandsprodukts (BIP) für 2024 und den Wachstumspfad für 2025 unterstützen wird. Da die Bewertungen immer noch relativ niedrig sind und sich die Fundamentaldaten der Unternehmen in bestimmten Bereichen verbessern, könnten die Konjunkturmaßnahmen den Aktienmarkt kurzfristig beflügeln, da sich Peking auf die Stabilisierung der wichtigsten Wirtschaftssektoren konzentriert.

Angesichts der anhaltenden strukturellen Herausforderungen, mit denen China konfrontiert ist, bleibt die Nachhaltigkeit solcher Erholungen jedoch ungewiss. Die langfristigen Aussichten des Landes sind nach wie vor durch die hohe Verschuldung, den demografischen Druck und die Verlangsamung des Wachstums getrübt.

Konjunkturprogramme könnten den chinesischen Aktienmarkt kurzfristig beflügeln, da sich Peking auf die Stabilisierung der wichtigsten Wirtschaftssektoren konzentriert. - Casey Preyss, CFA, Partner

Indien: Ein Wachstumstreiber, aber teuer

Indiens Wachstumsstory ist unserer Meinung nach eine der überzeugendsten unter den Schwellenländern, angetrieben durch eine günstige Demografie, eine aufkeimende Mittelschicht und eine starke Wirtschaftspolitik.

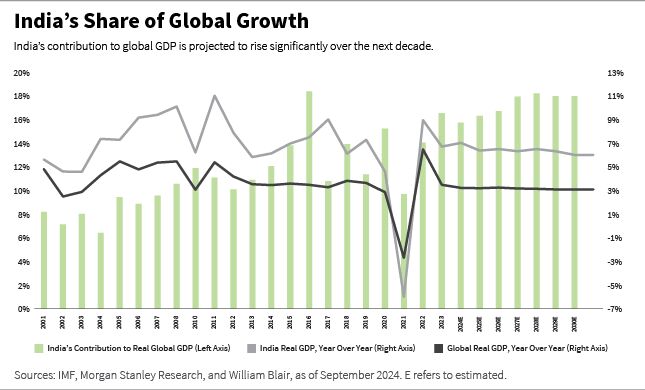

Gemessen an der Marktkapitalisierung ist Indien heute der viertgrößte Aktienmarkt weltweit und wird ab dem 30. November 2024 der zweitgrößte Markt im MSCI EMI IMI sein, wobei sich sein Gewicht in den letzten fünf Jahren auf etwa 20% verdoppelt hat. Der Anteil Indiens am weltweiten BIP-Wachstum liegt inzwischen bei über 15% und wird voraussichtlich weiter steigen.

Die junge und gut ausgebildete Bevölkerung des Landes unterstützt eine wachsende Verbraucherbasis mit zunehmendem verfügbaren Einkommen. Die niedrige Verschuldung der Haushalte - nur 19% des BIP im Vergleich zu 65% in China - signalisiert das Potenzial für eine anhaltende Verbrauchernachfrage. Die niedrige Marktdurchdringung bei langlebigen Gütern wie Klimaanlagen, Kühlschränken und Autos deutet auf ein potenziell großes Wachstumspotenzial für den Konsum hin.

Positives

Die wirtschaftsfreundliche Politik Indiens hat Strukturreformen eingeleitet, die das Wirtschaftswachstum stärken und säkulare Trends in wichtigen Sektoren, insbesondere im Finanzsektor und in der verarbeitenden Industrie, unterstützen dürften. Initiativen wie „Make in India“ und „Production Linked Incentive“ (PLI) haben einen robusten Investitionszyklus ausgelöst, wobei die öffentlichen Investitionen von 6,4 Billionen Rupien im Jahr 2014 auf 20,6 Billionen Rupien im Jahr 2024 steigen sollen. Diese Konzentration auf die inländische Produktion und Infrastruktur stärkt Indiens Eigenständigkeit und erhöht die Attraktivität des Landes für globale Investoren.

Schlüsselsektoren wie Immobilien, persönliche Finanzdienstleistungen, Gesundheitswesen und Reisedienstleistungen verzeichnen eine starke Nachfrage, da sich die Verbraucherausgaben von Gebrauchsgütern auf Erlebnisse und Dienstleistungen verlagern. Darüber hinaus steigt die indische Luft- und Raumfahrt- sowie die Verteidigungsindustrie in der Wertschöpfungskette auf, während der einheimische Fertigungssektor von dem Trend zur Diversifizierung der Lieferketten durch die China +1-Ära profitiert.

Wir sind der Ansicht, dass die jüngste Aufnahme Indiens in globale Anleihenindizes seine Attraktivität als Investitionsziel verstärkt.

Negativ

Bestimmte Herausforderungen in dem Land mahnen zur Vorsicht. Indien ist ein Nettoimporteur von Rohstoffen, was das Land anfällig für Schwankungen der weltweiten Rohstoffpreise und externe Ungleichgewichte macht. Das Leistungsbilanzdefizit des Landes spiegelt diese Abhängigkeit wider, und jeder starke Anstieg der Rohstoffpreise könnte die wirtschaftliche Stabilität beeinträchtigen. Darüber hinaus hat die starke Performance des indischen Aktienmarktes in letzter Zeit zu hohen Bewertungen geführt, die zwar (unserer Ansicht nach) durch das hohe Wachstumspotenzial gerechtfertigt sind, aber das kurzfristige Aufwärtspotenzial begrenzen könnten. Die im Vergleich zu anderen Schwellenländern höheren Bewertungen Indiens legen nahe, dass die Anleger einen selektiven Ansatz verfolgen sollten.

Wichtigste Schlussfolgerung

Insgesamt glauben wir, dass Indien eine der attraktivsten langfristigen Wachstumsstorys in den Schwellenländern bleibt. Die derzeitige Bewertungsprämie sollte die Anleger jedoch dazu veranlassen, im aktuellen Umfeld einen vorsichtigen, qualitätsorientierten Ansatz zu verfolgen. Wenn das Land seinen Wachstumskurs fortsetzt, hat es das Potenzial, an Chinas rasanten wirtschaftlichen Aufstieg seit Anfang der 1990er Jahre anzuknüpfen, wenn auch mit einem ausgewogeneren und nachhaltigeren Wachstumsmodell.

Der KI-Boom: Die Schwellenländer im Zentrum der Lieferkette

Die KI-Technologie ist zu einem zentralen Thema für globale Tech-Investitionen geworden, und die Schwellenländer sind für die Entwicklung des Sektors von zentraler Bedeutung. Märkte wie Taiwan und Südkorea beispielsweise sind für die KI-Lieferkette von großer Relevanz, da sie führende Hersteller und Zulieferer beherbergen, die die Hardware produzieren, die für KI-Anwendungen unerlässlich ist - von Hochleistungs-Halbleitern über Rechenzentren bis hin zu autonomen Fahrzeugen. Insbesondere Taiwan ist ein führender Anbieter von fortschrittlichen Komponenten, die in Halbleitern und Rechenzentren zum Einsatz kommen, und stärkt damit seine Rolle bei der Entwicklung von KI.

Das Wachstum der KI stellt ungeahnte Anforderungen an die Energieinfrastruktur. Rechenzentren, die für KI-gesteuerte Berechnungen unerlässlich sind, sind sehr energieintensiv und erfordern zuverlässige Stromquellen und eine hochentwickelte Netzinfrastruktur.

Neben der Nachfrage nach KI-Rechenzentren gibt es noch weitere wichtige Faktoren, die den Bedarf an Energieinfrastrukturen erhöhen, wie z. B. die Umstellung auf Elektrofahrzeuge, die staatlichen Ziele für erneuerbare Energien, die Energieinfrastruktur und der Ersatzbedarf für alternde Netze in Europa und den USA. Wir glauben, dass viele EM-Unternehmen von der Bereitstellung von Anlagen profitieren könnten, die diese hohen Anforderungen an die Stromübertragung und -verteilung erfüllen.

Wir glauben, dass viele EM-Unternehmen davon profitieren könnten, wenn sie Ausrüstungen zur Deckung des ungebrochenen Energiebedarfs anbieten würden. - Ian Smith

China ist ein Energieimporteur und versucht, durch umfangreiche Investitionen in erneuerbare Energien autarker zu werden. Solarenergie erfordert aufgrund der begrenzten Tageslichtdauer Energiespeicherlösungen. Außerdem wird ein Großteil der erneuerbaren Energien im Westen Chinas erzeugt und muss über Ultrahochspannungsleitungen in den Osten transportiert werden, wo der Großteil des Bedarfs besteht.

Die Investitionen in die indische Energieversorgung sind durch die Unterinvestitionen der Vergangenheit bedingt, wobei das künftige starke Wirtschaftswachstum einen anhaltend hohen Kapazitätsausbau erfordert. Indien befindet sich in einem früheren Stadium als China, investiert aber auch stark in erneuerbare Energieformen.

Wichtigste Schlussfolgerung

Die Schwellenländer sind als zentrale Akteure in der globalen KI-Lieferkette und bei der Entwicklung der Energieinfrastruktur der nächsten Generation positioniert. Für Investoren aus den Schwellenländern ist diese Überschneidung von KI-Wachstum und Energieexpansion sehr interessant.

Gezieltes Wachstum: Chancen und Risiken in den wichtigsten Schwellenländern

Ausgewählte Schwellenländer zeichnen sich durch einzigartige Wachstumschancen in Verbindung mit länderspezifischen Risikofaktoren aus. Wir sind davon überzeugt, dass ein aktives Management dieser nuancierten Chancen den Anlegern helfen kann, an gezielten Wachstumschancen zu partizipieren und gleichzeitig die lokal begrenzten Risiken zu managen.

Südafrika: Anzeichen für eine politische Besserung

In Südafrika haben die politischen Entwicklungen unserer Meinung nach einen vorsichtig optimistischen Ausblick für Investoren geschaffen.

Der Afrikanische Nationalkongress (ANC), Südafrikas Regierungspartei seit dem Ende der Apartheid 1994, hat kürzlich zum ersten Mal seine parlamentarische Mehrheit verloren, was ihn dazu veranlasste, eine Koalition mit konservativeren, wirtschaftsfreundlicheren Parteien zu bilden. Dieser Wechsel hat Hoffnungen auf Wirtschaftsreformen und eine bessere Regierungsführung geweckt, da der Einfluss der Koalition zu einer wirtschafts- und investitionsfreundlicheren Politik führen könnte.

Wir sind der Meinung, dass die ersten Anzeichen einer wirtschaftlichen Erholung, die niedrigere Inflation und mögliche Zinssenkungen Südafrika zu einer attraktiveren Anlagemöglichkeit machen als noch vor einem Jahr.

Mexiko: Wachstumspotenzial inmitten politischer Ungewissheit

Mexiko hat sich zu einem wichtigen Akteur im weltweiten Trend zur Standortverlagerung entwickelt und zieht Unternehmen an, die die Nähe zu den Vereinigten Staaten suchen, um Schwachstellen in der Lieferkette zu verringern. Die wettbewerbsfähigen Arbeitskosten und die etablierte Produktionsbasis des Landes machen es zu einem attraktiven Standort für Produktionsdrehscheiben.

Die jüngsten Wahlergebnisse, bei denen die regierende Morena-Partei die absolute Mehrheit erlangte, haben jedoch zu Unsicherheit geführt. Die Investoren sind besorgt über die Verfassungsänderungen, die sich auf die Unabhängigkeit der Justiz und anderer Institutionen auswirken und Fragen nach der langfristigen Stabilität Mexikos aufwerfen. Angesichts dieser politischen Risiken könnte ein vorsichtigerer Ansatz ratsam sein.

In Saudi-Arabien geben geopolitische Risiken und die Volatilität der Ölpreise den Anlegern weiterhin Anlass zur Sorge. - Paul Birchenough

Saudi-Arabien: Strukturreformen und Vision 2030

Saudi-Arabiens ehrgeiziges Programm Vision 2030 hat bedeutende Wirtschaftsreformen angestoßen, die darauf abzielen, die Abhängigkeit des Landes vom Öl zu verringern, indem das Wachstum in Sektoren wie Finanzen, Tourismus und Technologie gefördert wird. Die fiskalische Großzügigkeit der saudischen Regierung hat die Investitionen in diesen Branchen angekurbelt und Chancen für Unternehmen geschaffen, die sich an den Diversifizierungsbemühungen des Landes orientieren.

Trotz dieser positiven Aspekte stellen geopolitische Risiken und die Volatilität der Ölpreise für die Anleger ein ständiges Problem dar. Darüber hinaus hat der Markt zwar an Größe und Einfluss innerhalb der EM-Indizes zugenommen, ist aber nach wie vor relativ unzureichend besetzt, was darauf hindeutet, dass im Zuge der fortschreitenden Reformen das Potenzial für mehr ausländische Investitionen besteht.

Paul Birchenough ist Portfoliomanager im globalen Aktienteam von William Blair.

Todd McClone, CFA, Partner, ist Portfoliomanager im globalen Aktienteam von William Blair.

Casey Preyss, CFA, Partner, ist Portfoliomanager im Global Equity Team von William Blair.

Ian Smith ist Portfoliomanager im Global-Equity-Team von William Blair.

1 All country performance is based on MSCI IMI indices.

Weitere beliebte Meldungen: