Nach einem sehr starken Jahr 2023 verlor die Performance von Schwellenländeranleihen (EM) im Jahr 2024 etwas an positivem Schwung. Dieses Jahr war geprägt von einem starken Wirtschaftswachstum in den USA und einer anhaltend hohen Inflation. Während sich die Kreditspreads in Schwellenländern weiter einengten, was auf widerstandsfähige wirtschaftliche Bedingungen in diesen Ländern hinweist, führten höhere Renditen von US-Staatsanleihen und ein starker US-Dollar zu Gegenwind für diese Anlageklasse. Dies resultierte in höheren Renditen von EM-Anleihen und schwächeren EM-Währungen.

Dennoch bleiben die fundamentalen Kreditkennzahlen für Schwellenländeranleihen unterstützend. Die wirtschaftlichen Bedingungen zeigen sich weiterhin robust; fiskalische, verschuldungsbezogene und externe Dynamiken sind günstig, und die nachlassende Inflation schafft Raum für eine Lockerung der Geldpolitik.

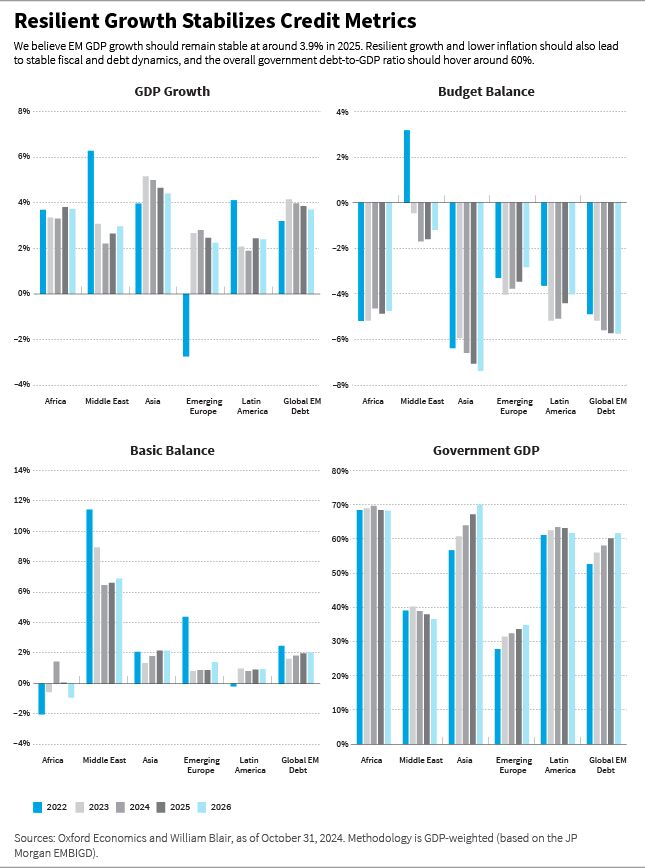

Wir gehen davon aus, dass das Bruttoinlandsprodukt (BIP) der Schwellenländer im Jahr 2025 mit etwa 3,9% über dem Potenzialwachstum stabil bleiben wird. Gleichzeitig erwarten wir, dass die Inflation von 5,9% im Jahr 2024 auf 4,2% im Jahr 2025 sinkt.

Widerstandsfähiges Wachstum und eine niedrigere Inflation dürften zu stabilen fiskalischen und schuldenbezogenen Dynamiken führen. Wir rechnen damit, dass die Haushaltsdefizite im Jahr 2025 bei etwa 5,7% des BIP bleiben und die Gesamtverschuldung im Verhältnis zum BIP stabil bei 60% verharrt. Ebenso erwarten wir solide Außenhandelsbilanzen, wobei die aggregierte Basisbilanz bei etwa 2% des EM-BIP bleiben dürfte.

Wichtig ist, dass die Fundamentaldaten des Finanzsektors in Schwellenländern weiterhin positiv sind. Steigende Zinssätze haben nur begrenzte Auswirkungen auf die Vermögensqualität.

Insgesamt erwarten wir, dass diese positive fundamentale Ausgangslage weiterhin die Perspektiven für Schwellenländeranlagen unterstützt.

Allerdings gibt es Risiken. Die bevorstehende Präsidentschaft von Donald Trump bringt Unsicherheiten mit sich. Während des Wahlkampfs äußerte Trump starke Meinungen zu Themen wie Einwanderung, Steuern, internationalem Handel, Regulierung, Energie und Außenpolitik. Zwar werden wir voraussichtlich erst nach Trumps Amtseinführung im Januar Klarheit über die Agenda der neuen Regierung erhalten, doch zeichnet sich bereits eine Richtung ab. Ein besonders kritischer Bereich ist der internationale Handel. Trump hat sich lautstark für die Einführung hoher Zölle auf Importe, insbesondere aus China, ausgesprochen. Anleger sollten mit wesentlichen Änderungen der Regulierungen rechnen.

In den USA würden höhere Zölle auf importierte Güter wahrscheinlich vorübergehend zu einer Inflationserhöhung führen, was den diskretionären Konsum und die wirtschaftliche Aktivität unter Druck setzen könnte. Zwar erwarten wir nicht, dass die US-Notenbank (Fed) unmittelbar auf vorübergehende inflationsbedingte Effekte reagiert, jedoch wird der Spielraum für eine geldpolitische Lockerung unsicherer.

Weltweit könnten höhere Zölle den Handel negativ beeinflussen. Länder mit hohen Handelsüberschüssen gegenüber den USA würden wahrscheinlich die stärksten Auswirkungen auf ihre Wirtschaft spüren. Besonders betroffen wären China und in geringerem Maße Europa. In diesen Regionen erwarten wir signifikante fiskal- und geldpolitische Maßnahmen, um die Auswirkungen höherer Zölle der neuen US-Regierung auszugleichen. Ebenso rechnen wir mit starken Gegenmaßnahmen, da Zölle gegen Verpflichtungen der Welthandelsorganisation (WTO) verstoßen könnten, was zusätzliche Risiken für den globalen Handel schaffen würde.

Während US-Zölle das globale Handelsumfeld belasten könnten, sollten Schwellenländer weniger direkt betroffen sein, da der intraregionale Handel zwischen EM-Staaten in den letzten Jahren deutlich gewachsen ist. In China erwarten wir eine Kombination aus umfangreichen fiskal- und geldpolitischen Anreizen sowie einer schwächeren Währung, während die Regierung Maßnahmen ergreift, um die Auswirkungen von US-Zöllen abzufedern. Zudem dürfte China seine Exporte weiter von Industrieländern wegverlagern. Schwellenländer machen inzwischen fast 50% der chinesischen Exporte aus.

Trotz dieser Risiken glauben wir, dass die neue US-Regierung eine schrittweise und pragmatische Handelsagenda verfolgen wird, um höhere Inflationsbelastungen für US-Verbraucher zu vermeiden. In der Außenpolitik sehen wir positiv auf die Absichten der neuen Regierung, internationale Konflikte zu vermitteln, was möglicherweise zu einer deutlichen Deeskalation der Kriege in Russland/Ukraine und im Nahen Osten führen könnte.

Unserer Meinung nach werden die US-Regierungsmaßnahmen die Aussichten für die Weltwirtschaft nicht erheblich stören. Wir erwarten, dass der globale Desinflationsprozess fortgesetzt wird, wenn auch möglicherweise in einem langsameren Tempo, und rechnen mit zusätzlichen geldpolitischen Lockerungen in Industrie- und Schwellenländern. Der schrittweise Abbau geldpolitischer Beschränkungen sollte unserer Ansicht nach zu niedrigeren globalen Zinsen und verbesserten Liquiditätsbedingungen im Jahr 2025 führen.

Alles in allem erwarten wir ein günstiges Marktumfeld für Schwellenländeranleihen im Jahr 2025 und sind der Meinung, dass eine höhere Volatilität durch politische Unsicherheiten und reißerische Rhetorik Chancen für langfristige Investoren schaffen könnte.

Chancen bei Schwellenländeranleihen in Hartwährung

Die Kreditspreads von Schwellenländeranleihen in Hartwährung – sowohl staatlicher als auch unternehmerischer Natur – haben sich im Jahr 2024 deutlich verengt. Dies spiegelt eine günstige fundamentale Ausgangslage, niedrige Kreditausfallraten und eine positive Wende im Bonitätszyklus wider. Besonders in den höher verzinsten Segmenten des Investitionsuniversums, wo die Bewertungen attraktiv waren, war die Kompression der Kreditspreads ausgeprägter. In diesem Prozess übertrafen Schwellenländeranleihen die Kreditmärkte der Industrieländer im Jahresvergleich.

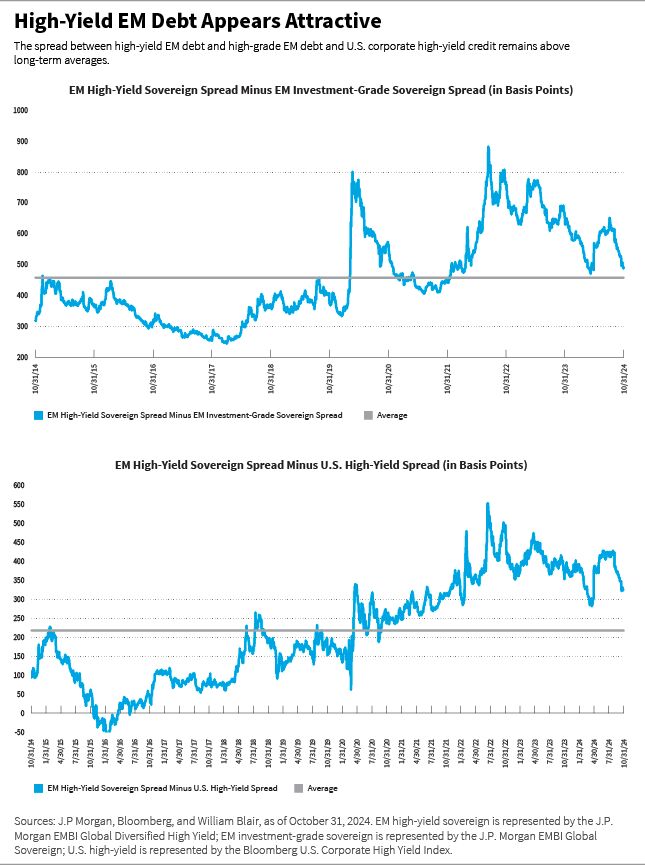

Wir glauben nun, dass die Kreditspreads von Schwellenländeranleihen fair bewertet sind. Während sich die Kreditspreads von hochwertigen Anleihen unterhalb ihrer langfristigen Durchschnittswerte bewegen, liegen die Spreads von Hochzinsanleihen weiterhin leicht über den langfristigen Durchschnittswerten. Der Abstand zwischen Hochzinsanleihen aus Schwellenländern und erstklassigen Schwellenländeranleihen (sowie US-Hochzinsanleihen) bleibt über den langfristigen Durchschnittswerten.

Während die Kreditspreads von EM-Anleihen deutlich weniger attraktiv sind als 2023 und Anfang 2024, bleiben die Renditeniveaus unserer Meinung nach aufgrund der höheren zugrunde liegenden Renditen von US-Staatsanleihen ansprechend. Daher erwarten wir, dass die Renditen von EM-Hartwährungsanleihen im Jahr 2025 vor allem durch niedrigere US-Staatsanleihenrenditen und den Carry getrieben werden, weniger jedoch durch eine weitere Kompression der Kreditspreads.

Unser positiver Ausblick auf die Renditen zehnjähriger US-Staatsanleihen hat sich seit den US-Wahlen nicht verändert. Wir sind weiterhin der Meinung, dass es für Investoren attraktive Gelegenheiten gibt, das Engagement in langlaufenden Wertpapieren zu erhöhen, um attraktive reale und nominale Renditen zu sichern.

Wir sehen nach wie vor einen marginal besseren Wert in High-Yield- und High-Beta-Krediten und bleiben auf eine weitere Kompression der Spreads zwischen High-Yield- und Investment-Grade-Krediten positioniert. Dennoch glauben wir, dass es im Bereich notleidender oder zahlungsunfähiger Kredite weniger Investitionsmöglichkeiten geben wird, da wir im nächsten Jahr keine Staatsausfälle im Bereich EM-Kredite erwarten.

Wir sehen weiterhin Raum für fundamentale Differenzierungen und bevorzugen Länder mit einfacherem Zugang zu multilateraler und bilateraler Finanzierung. Multilaterale und bilaterale Unterstützung für Schwellenländer bleibt stark, und wir glauben, dass sie auch 2024 und darüber hinaus einen bedeutenden Beitrag zur externen Finanzierung leisten wird.

Zölle dürften ungleichmäßig auf eine breite Auswahl von EM-Ländern angewandt werden, was potenziell zu einer größeren Streuung der Renditen und zusätzlichen Chancen für aktive Investoren führt.

In diesem Zusammenhang erwarten wir günstige technische Bedingungen, und 2025 dürfte ein weiteres Jahr mit geringer Nettoemission neuer Schulden werden. Wir rechnen auch mit positiven Zuflüssen in diese Anlageklasse, da höhere Renditen Investoren in einem Fed-Zinssenkungszyklus wieder zu festverzinslichen Anlagen ziehen.

Wir glauben, dass EM-Unternehmensanleihen weiterhin attraktive Investitionsmöglichkeiten bieten. Die Diversität dieser Anlageklasse bietet viele Chancen für Outperformance angesichts der Streuung fundamentaler Treiber und investierbarer Themen. Während das Emissionsvolumen 2024 wieder zugenommen hat, bleibt der Nettofinanzierungsbedarf für das Universum gering. Wir erwarten, dass die Kreditausfallraten 2025 moderat bleiben. Insgesamt sind die Kreditkennzahlen stärker als in entwickelten Märkten, wie bessere Verschuldungs- und Deckungskennzahlen zeigen. Obwohl die Bewertungen komprimiert wurden, bieten EM-Unternehmensanleihen weiterhin einen Renditevorsprung dank höherer Kreditspreads und kürzerer Laufzeiten.

Insgesamt glauben wir, dass EM-Hartwährungsanleihen im Jahr 2025 gut positioniert sind, um innerhalb des öffentlichen Rentenmarktes weiterhin Outperformance zu erzielen.

Chancen bei Schwellenländeranleihen in Lokalwährung

Wir glauben, dass der US-Dollar durch eine starke US-Wirtschaft und eine vorsichtige Fed unterstützt bleibt. Vor diesem Hintergrund erwarten wir, dass lokale Märkte in Schwellenländern Gegenwind erfahren, da eine Abwertung der EM-Währungen die Zollkosten weitgehend ausgleichen dürfte. Allerdings werden Zölle wahrscheinlich ungleichmäßig auf eine breite Auswahl von EM-Ländern verteilt, was möglicherweise zu einer stärkeren Streuung der Renditen und zusätzlichen Chancen für aktive Investoren führt.

Darüber hinaus bleibt abzuwarten, wie die Trump-Regierung mit einem stärkeren US-Dollar umgehen wird und ob die negativen Auswirkungen auf das Wachstum durch höhere Inflation und Zinsen zu einer moderateren Haltung gegenüber dem Handel führen werden.

Wir glauben, dass lokale Zinsen durch umsichtige EM-Zentralbanken, ein insgesamt günstiges Inflationsumfeld und eine Wirtschaftstätigkeit, die weitgehend im Einklang mit den Potenzialwachstumsraten steht, gut unterstützt bleiben sollten.

Ein relativer Lichtblick in unserem Anlageuniversum sind Frontier-Märkte, in denen Lokalwährungsanleihen eine wichtige Rolle in unserem Ansatz spielen. Aus struktureller Sicht unternehmen immer mehr dieser Länder bewusste Anstrengungen, ihre Kapitalmärkte zu öffnen, um ihre Finanzierungsquellen zu diversifizieren und die Abhängigkeit von Fremdwährungsanleihen zu reduzieren.

Maßnahmen zur Erreichung dieses Ziels umfassen starkes Reformtempo, oft unterstützt durch multilaterale Organisationen, die Reduzierung oder Abschaffung von Kapitalverkehrskontrollen und zusätzliche Liquiditätsmaßnahmen durch Zentralbanken. Dies bedeutet, dass viele Frontier-Markt-Währungen Investitionschancen bieten, da ihre Währungen auf oder unter unseren fairen Schätzungen liegen, unterstützt durch hohe reale und nominale Lokalzinsen. Diese Währungen können eine attraktive Kombination aus einem geringeren Beta zum starken US-Dollar und einem höheren Carry bieten als normalerweise bei größeren Schwellenländern zu finden ist.

Wir erwarten auch, dass eine Reihe dieser Märkte weiterhin von offizieller Unterstützung profitieren wird, da sie geopolitisch wichtig sind. Viele Frontier-Märkte befinden sich derzeit in IWF-Programmen, was sie durch günstige Finanzierung und starke wirtschaftliche Reformen unterstützt, die darauf ausgelegt sind, ein höheres und stabileres Wachstumspotenzial sicherzustellen.

Ausblick auf den Ölmarkt

Am Jahresende scheint es wahrscheinlich, dass die Ölpreise im unteren Bereich der 2024-Spanne von 70 bis 90 USD pro Barrel Brent-Öl abschließen werden. Für 2025 erwarten wir ein Nachfragewachstum von etwa 1 Million Barrel pro Tag (1% Wachstum), das vor allem von China und den USA getrieben wird, obwohl die Nachfrage aus Indien und dem Nahen Osten zunehmend eine Rolle spielt.

In China verlangsamte sich das Verbrauchswachstum in der zweiten Jahreshälfte 2024, und 2025 wird das niedrigste Niveau seit Jahren erwartet. Versuche, die Wirtschaft anzukurbeln, haben bislang keine Wirkung gezeigt, und die Durchdringung von Elektrofahrzeugen wächst, was die Nachfrage nach Ölprodukten dämpft.

In den Vereinigten Staaten wird die neue Regierung fossile Brennstoffe wahrscheinlich stärker unterstützen, wobei der Verbrauch bei etwa 20 Millionen Barrel pro Tag bleibt, was etwa 20% des Marktes ausmacht. Die Preise wurden in der zweiten Jahreshälfte 2024 durch die Erwartung einer Rückkehr der gekürzten OPEC-Angebote unter Druck gesetzt.

Ausblick auf den Metallmarkt

Basismetalle und Edelmetalle hatten ein gutes Jahr 2024. Basismetalle handelten höher aufgrund eines verbesserten Nachfragewachstums aus China, das durch grüne Investitionen und Exporte von weiterverarbeiteten Produkten angekurbelt wurde. Alumina war ein herausragender Performer und erreichte Rekordhöhen, nachdem es zu einer Störung der Bauxit-Lieferungen in Guinea, einem wichtigen Produzenten, kam. Aluminium, ein Vorprodukt von Alumina, stieg im Einklang mit diesem Trend ebenfalls. Edelmetalle waren ebenfalls robust, wobei Silberpreise stark anstiegen und Goldpreise aufgrund einer Kombination aus Zinssenkungen, geopolitischen Risiken und starker physischer Nachfrage Allzeithochs erreichten.

Unser Ausblick für Basismetalle im Jahr 2025 bleibt widerstandsfähig. Wir erwarten, dass das Thema Energiewende intakt bleibt und die Nachfrage nach Kupfer und Aluminium unterstützt. Während die erwarteten Zölle unter der Trump-Regierung eine klare Belastung für die Preise von Basismetallen darstellen dürften, könnten gezielte Stimulusmaßnahmen in China diese Verluste ausgleichen. Angebotsunterbrechungen, die 2024 ein Schlüsselfaktor für mehrere Metalle wie Alumina und Zink waren, könnten länger andauern und die Preise weiterhin stützen.

Im Markt für Edelmetalle bleiben Goldpreise trotz Unsicherheiten über den Weg der Zinssenkungen nach den US-Wahlen unterstützt. Inflationssorgen, fiskalische Defizitrisiken durch die Steuerpolitik der neuen Regierung und eine starke Nachfrage von Zentralbanken in Schwellenländern tragen zu einem positiven Ausblick für 2025 bei.

Marcelo Assalin, CFA, Partner, ist Leiter des Emerging Markets Debt (EMD)-Teams von William Blair.

Weitere beliebte Meldungen: