Die chinesischen Aktienmärkte entwickelten sich im Jahr 2024 relativ gut, sind aber nach wie vor politikgesteuert und etwas richtungslos, da die Anleger auf weitere potenzielle Konjunkturankündigungen der Regierung warten.

In der Zwischenzeit hat der chinesische Markt für Staatsanleihen davon profitiert, dass risikoscheue inländische Anleger ihre Allokation auf festverzinsliche Vermögenswerte verlagert haben. Es herrscht weitgehend Einigkeit darüber, dass mutigere Konjunkturmaßnahmen erforderlich sind.

Die Aussichten für die Aktien- und Anleihemärkte im Jahr 2025 hängen davon ab, was die Regierung als Nächstes unternimmt, um die Wirtschaft wieder anzukurbeln und angesichts des deflationären Drucks im Inland und der drohenden höheren Exportzölle im Ausland einen marktorientierten Wachstumszyklus in Gang zu setzen.

Wie wird sich das auf der Novembertagung des Nationalen Volkskongresses angekündigte Konjunkturpaket auswirken?

Vivian: Anfang November kündigte der Nationale Volkskongress (NVK) Maßnahmen an, die eher als Schuldentausch denn als traditionelles Konjunkturprogramm bezeichnet werden können. Das 10-Billionen-Yuan-Paket besteht aus zwei Teilen: 6 Billionen Yuan in Form von Anhebungen der Schuldenobergrenzen der lokalen Regierungen über einen Zeitraum von drei Jahren, um die versteckten (oder nicht bilanzierten) Schulden in den Finanzierungsgesellschaften der lokalen Regierungen (LGFVs) zu tilgen, die zur Finanzierung von Infrastruktur- und Immobilienentwicklungsprojekten verwendet werden, und 4 Billionen Yuan in Form von zusätzlichen Sonderanleihen der lokalen Regierungen, um dieselben versteckten Schulden über einen Zeitraum von fünf Jahren zu tilgen.

Diese Maßnahmen werden dazu beitragen, das Ausfallrisiko der Lokalregierungen zu verringern und ihre seit langem angespannte Haushaltslage geringfügig zu verbessern. Letzten Endes warten wir aber immer noch auf den Moment, in dem wir „das Geld sehen“, d. h. auf den Anreiz, der notwendig ist, um den Konsum und den Dienstleistungssektor zu unterstützen, unvollendete Immobilienprojekte abzuschließen, das Vertrauen der Verbraucher wiederherzustellen und die Wirtschaft anzukurbeln.

Weitere Maßnahmen werden allgemein erwartet, und das Finanzministerium hat sich diese Tür offen gelassen. Der Ausgang der US-Wahl könnte ein Katalysator für gezieltere oder individuellere Konjunkturmaßnahmen der chinesischen Regierung sein. Der designierte US-Präsident Donald Trump hat einen zweiten Handelskrieg mit China ins Gespräch gebracht und dabei auch Zölle von bis zu 60% auf alle chinesischen Importe ins Spiel gebracht.

Es ist noch unklar, inwieweit dies in die Tat umgesetzt werden wird. China ist nach wie vor ein sehr großer Exporteur in die Vereinigten Staaten, auf den etwa 16,5% der gesamten US-Einfuhren entfallen. Eine Anhebung der Zölle könnte die Inflation in den USA erhöhen, was im Widerspruch zu Trumps erklärtem Ziel steht, die Zinssätze zu senken. Es scheint jedoch wahrscheinlich, dass Trump auf die eine oder andere Weise auf höhere Zölle drängen wird, nicht nur gegenüber China, sondern gegenüber allen Handelspartnern.

Wir warten immer noch auf den „Zeig mir das Geld“-Moment - den Anreiz, der benötigt wird, um den Konsum und die Dienstleistungsbranche zu unterstützen, unvollendete Immobilienprojekte abzuschließen, das Vertrauen der Verbraucher wiederherzustellen und die Wirtschaft anzukurbeln. - Vivian Lin Thurston, CFA, Partnerin

Clifford: Die jüngsten Schritte des Nationalen Volkskongresses zur Stabilisierung der Finanzlage der Kommunen sind eine positive Entwicklung und könnten zu einer gezielteren Politik führen. Die Zentralregierung könnte sich als Nächstes auf die Ankurbelung des Konsums und die Umsetzung eines Plans zur Rekapitalisierung der Banken konzentrieren, um es den politischen Banken und den lokalen Banken zu erleichtern, neue Kredite zu vergeben, ohne sich zu sehr um die Reservesätze zu sorgen.

Die im November angekündigten politischen Maßnahmen sind zwar ein Schritt in die richtige Richtung, doch die Anleger sind eher ungeduldig. Die chinesische Regierung hat noch keine Maßnahmen vorgestellt, die stark genug sind, um die Verbraucherausgaben anzukurbeln, die Aktienmärkte zu beleben oder die Wirtschaftstätigkeit spürbar anzukurbeln. Die Anleger hoffen auf weitere gezielte Maßnahmen in den kommenden Monaten.

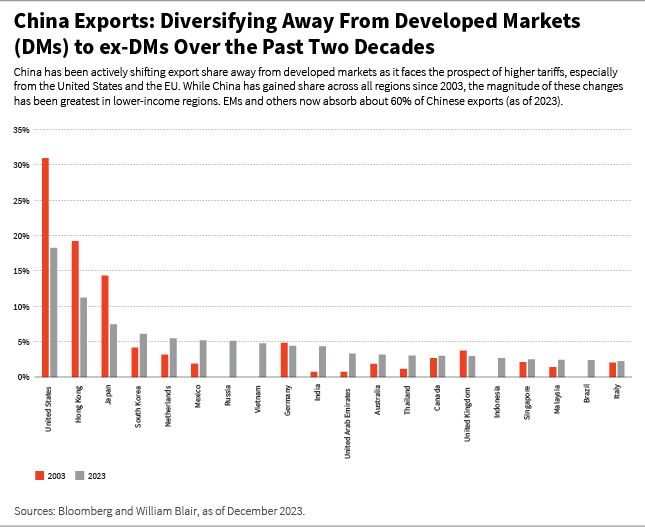

Was die chinesischen Exporte betrifft, so haben die Vereinigten Staaten und zunehmend auch die Europäische Union (EU) seit der Wahl Trumps im Jahr 2016 acht Jahre lang Zolldruck ausgeübt. Infolgedessen hat China versucht, seine Exporte von den entwickelten Märkten weg zu positionieren. Die Schwellenländer machen inzwischen fast 50% der chinesischen Exporte aus. Sollten die Vereinigten Staaten und die EU dennoch Zölle in Höhe von 60% auf chinesische Importe erheben, könnte dies das chinesische Bruttoinlandsprodukt (BIP) im kommenden Jahr um ein bis zwei Prozentpunkte verringern.

Was waren die bestimmenden Merkmale der chinesischen Aktien- und Rentenmärkte im Jahr 2024?

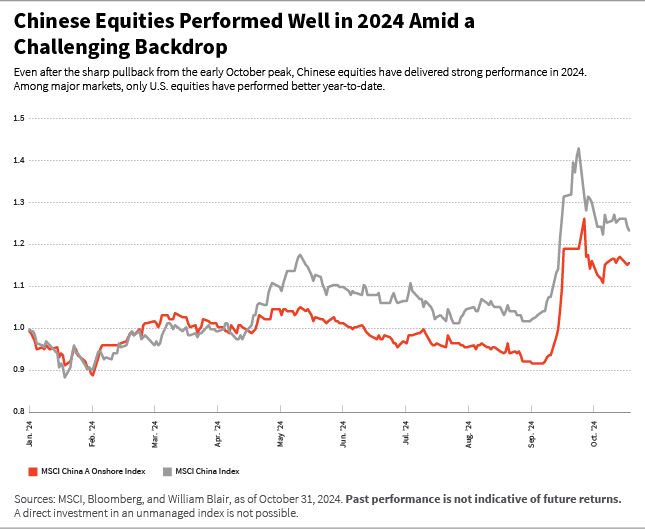

Vivian: In den ersten 10 Monaten des Jahres 2024 durchliefen die chinesischen Aktienmärkte drei verschiedene Phasen. Zu Beginn des Jahres bis Mitte Mai keimte die Hoffnung auf neue Konjunkturmaßnahmen auf, was zu relativ ruhigen Marktbedingungen führte. Die exportorientierten Branchen schnitten gut ab, und die Gewinne des ersten Quartals zeigten eine Verbesserung. Dies war ein gutes Umfeld für Qualitätswachstumsinvestoren wie uns, und wir konnten attraktive Gelegenheiten finden, obwohl der breitere Markt noch etwas schwach war.

Von Mitte Mai bis Mitte September stürzte der Markt ab, weil die Konjunkturpakete nicht wie erwartet eintrafen. Die BIP-Zahlen für das zweite Quartal waren viel schwächer als erwartet, die Konsensprognose für das BIP wurde nach unten korrigiert, und der Deflationsdruck wurde deutlicher. Chinesische Aktien gaben deutlich nach, wobei Qualitätswachstumsaktien stärker betroffen waren, da die Märkte das Vertrauen in das Wachstum verloren und die Anleger zu Aktien mit niedrigen Bewertungen oder hohen Dividendenrenditen wechselten.

Mitte September trat der Markt in eine neue Phase ein. Als die Bewertungen chinesischer Aktien auf ein 15-Jahres-Tief fielen, stiegen US-Anleger, insbesondere Hedgefonds, ein und lösten eine dramatische Rallye aus.

Dann leitete Präsident Xi Jinping Ende September unerwartet eine Sitzung des Politbüros und gab dringende Signale, dass die Wirtschaft mehr Unterstützung benötige. Gleichzeitig kündigte die People's Bank of China (PBOC) weitere geldpolitische Unterstützungsmaßnahmen an.

Sollten die Vereinigten Staaten und die EU 60%ige Zölle auf chinesische Importe erheben, könnte dies das chinesische BIP im kommenden Jahr um ein bis zwei Prozentpunkte senken. - Clifford Lau, CFA

Diese Ereignisse führten zu einem Anstieg der chinesischen Aktien um fast 30% innerhalb von zwei Wochen, kurz bevor die Märkte Anfang Oktober wegen der Goldenen Woche geschlossen wurden. Als die Märkte wieder öffneten, geriet der Aufschwung ins Stocken, da weitere Konjunkturmaßnahmen nicht in Sicht zu sein schienen.

Nimmt man dies alles zusammen, so war die Performance seit Jahresbeginn beeindruckend. Der Schlüsselindex des chinesischen A-Aktienmarktes, der CSI 3001, stieg bis zum 30. November 2024 in Dollar gerechnet um 18%, und der MSCI China Index2 legte um 16% zu. Im Vergleich dazu lag der MSCI Emerging Markets Index3 bei etwa 8% und der MSCI ACWI ex-US Index4, der sowohl entwickelte als auch aufstrebende Märkte abbildet, bei etwa 8%. Unter den großen Märkten haben nur die Vereinigten Staaten besser abgeschnitten, wo der S&P 500 Index5 im Jahresvergleich um rund 28% gestiegen ist.

Trotz dieser relativ starken Performance bleibt es ein schwieriger Markt für Qualitätswachstumsanleger. Der Markt wird von der Politik bestimmt, was viele Anleger in eine Warteschleife versetzt, während sie auf das nächste politische Ereignis warten. Die Marktführerschaft wechselte von einem Sektor zum anderen, da die zugrundeliegenden Erträge weiterhin schwach und unbeständig waren, was den fundamentalen Anlegern wenig Orientierung bot.

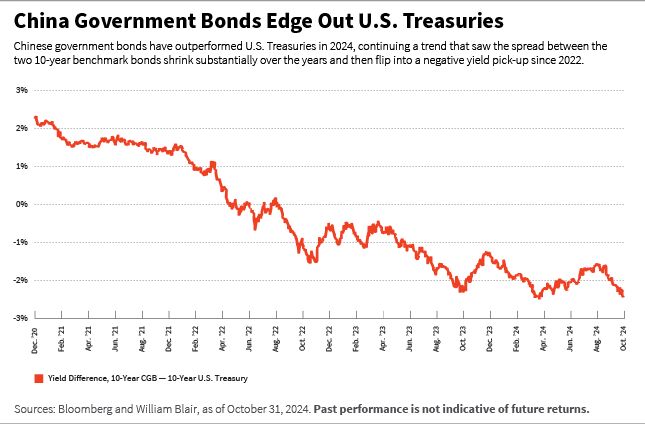

Clifford: Der chinesische Anleihemarkt ist sehr isoliert und in der Regel nicht mit dem Rest der Welt korreliert, und der Abstand zwischen den US-amerikanischen Staatsanleihen und der 10-jährigen chinesischen Benchmark-Staatsanleihe (CGB) hat sich im Jahr 2024 dramatisch ausgeweitet. Während die 10-jährige US-Schatzanleihe in den ersten 10 Monaten des Jahres 2024 um fast 40 Basispunkte nachgab, legte die 10-jährige CGB um fast 50 Basispunkte zu.

Die Onshore-Nachfrage chinesischer Anleger, die extrem risikoscheu geworden sind, hat die Outperformance der CGB vorangetrieben. Chinesische Anleger scheinen wenig Interesse an Risikoanlagen zu haben, nicht nur an chinesischen Aktien, sondern auch an Immobilienbesitz. Sinkende Immobilienwerte hatten in den letzten Jahren einen enormen negativen Vermögenseffekt, und die Mietrenditen bieten nur wenig Abhilfe - die aktuelle Mietrendite beträgt nur etwa 2 bis 3%. Daher ist eine Investition in die risikofreie 10-jährige CGB mit einer jährlichen Rendite von 2% für chinesische Anleger eine relativ attraktive Option.

Welche staatlichen Maßnahmen sind im Jahr 2025 erforderlich, um die chinesische Wirtschaft und die Aktienmärkte zu stützen?

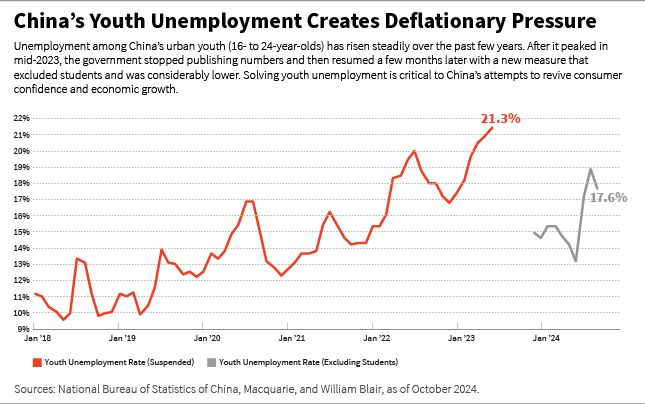

Vivian: Wir befinden uns in einem lang anhaltenden zyklischen Abschwung, der vor allem auf das geringe Verbrauchervertrauen zurückzuführen ist. Die Menschen wollen einfach nicht konsumieren, keine Immobilien kaufen oder investieren, was zu einem Anstieg der überschüssigen Ersparnisse führt. Die chinesischen Verbraucher brauchen politische Maßnahmen, die ihr Vertrauen wiederherstellen, bevor sie dieses Kapital einsetzen wollen.

Meiner Meinung nach sollten sich diese Bemühungen darauf konzentrieren, die Probleme zu beheben, die dem Immobilienmarkt zugrunde liegen, und den Dienstleistungssektor zu unterstützen, der eine wichtige Quelle für die Beschäftigung vor allem junger Menschen ist. Wenn die wirtschaftlichen Aussichten junger Menschen trübe sind, hemmt dies die Gründung von Haushalten und den nachhaltigen Konsum.

Hinzu kommt, dass China viele der gleichen strukturellen Probleme hat wie andere Industrieländer, einschließlich der alternden Bevölkerung. Diese Faktoren ähneln den Bedingungen, die in Japan zu der zwei Jahrzehnte andauernden Deflation geführt haben. Auch wenn China noch nicht an diesem Punkt angelangt ist, braucht das Land eine Initialzündung, um wieder auf Kurs zu kommen und einen marktorientierten Wachstumszyklus in Gang zu setzen.

Wenn sich diese Probleme erst einmal gelöst haben, welche Sektoren bieten dann Ihrer Meinung nach die vielversprechendsten Aussichten für Anleger mit Qualitätswachstum?

Vivian: Trotz des derzeitigen wirtschaftlichen Gegenwinds gibt es in bestimmten Bereichen, darunter auch in den internetbezogenen Branchen, erste Anzeichen für eine Verbesserung der Fundamentaldaten. Die Online-Werbung wurde schon früh in Mitleidenschaft gezogen, da sie sehr empfindlich auf die wirtschaftlichen Bedingungen reagiert, und ist nun eine der ersten Branchen, die sich wieder erholt.

Tencent zum Beispiel verzeichnete in der ersten Hälfte des Jahres 2024 dank der Verbesserung der Online-Werbung starke Gewinne. Auch das Online-Gaming hat sich weiter verbessert, da der regulatorische Druck abgenommen hat und sich der Produktzyklus verbessert. Auch der E-Commerce beginnt sich zu erholen, obwohl der Wettbewerb weiterhin intensiv ist.

Online-Reisen sind unserer Meinung nach ein weiterer Lichtblick, insbesondere Auslandsreisen. Die Reisetätigkeit in China hat noch nicht wieder das Niveau vor der COVID-Ära erreicht, da viele Direktflüge noch nicht wieder aufgenommen wurden und es Änderungen am Visaprogramm gab, aber die allgemeine Tendenz ist steigend.

Wir glauben, dass die Energietechnik eine weitere interessante strukturelle Wachstumsstory ist. Die Nachfrage nach elektrischer Energie ist aufgrund des globalen Elektrifizierungstrends sprunghaft angestiegen, und Rechenzentren mit künstlicher Intelligenz (KI) haben die Nachfrage nur noch verstärkt. Die Energiebranche hat viele Jahre lang zu wenig in die Infrastruktur investiert, was zu einem großen Ungleichgewicht zwischen Angebot und Nachfrage und damit zu steigenden Preisen geführt hat. Chinesische Hersteller von Energieanlagen versorgen das Inland und haben insgesamt starke Exportmärkte sowohl in den Industrieländern als auch in den Entwicklungsländern.

Uns gefällt auch ein KI-getriebenes Thema für chinesische Halbleiter-Hardware-Unternehmen, unabhängig davon, ob sie die globale Lieferkette von Nvidia und globalen Hyperscalern oder die inländische Lieferkette von Huawei bedienen. Wir sind der Meinung, dass es in China eine ganze Reihe beeindruckender Technologie- und Industrieunternehmen gibt, die über fortschrittliche Technologien in der Lieferkette für Elektrofahrzeuge, in der High-End-Fertigung und in der Energiewende verfügen - alles Bereiche, die dem Wunsch von Präsident Xi Jinping entsprechen, chinesische Technologien weiter voranzutreiben.

Es gibt Anzeichen für eine Verbesserung der Fundamentaldaten in bestimmten Bereichen, einschließlich internetbezogener Branchen. - Vivian Lin Thurston, CFA, Partnerin

Wie sind die Aussichten für die chinesischen Anleihemärkte im Jahr 2025?

Clifford: Wir gehen davon aus, dass die chinesische Regierung ihre Konjunkturpakete durch den Verkauf weiterer Anleihen finanzieren wird. Die Frage ist, in welchem Teil der Renditekurve die meisten Anleihen ausgegeben werden. Die Regierung hat signalisiert, dass sie das Angebot durch die Emission von mehr ultralangen Anleihen erhöhen will, aber wir denken, dass der Anstieg der Emissionen über die gesamte Kurve hinweg erfolgen könnte.

Wenn die PBOC die geldpolitische Lockerung fortsetzt, dürfte das kurze Ende der CGB-Renditekurve meiner Meinung nach weiterhin auf dem derzeitigen niedrigen Niveau verankert sein (die zweijährige CGB liegt bei 1,4%). Sollte es tatsächlich zu einer verstärkten Emission kommen, die auf ein größeres Angebot an ultralangen Anleihen abzielt, dann wird die Kurve wahrscheinlich steiler werden, wobei sich das lange Ende schlechter entwickelt als das kurze Ende.

Um von der Angebotsseite des CGB-Marktes zur Nachfrageseite überzugehen, bin ich der Ansicht, dass der starke Appetit der inländischen Anleger auf risikofreie Anlagen die Nachfrage am Anleihemarkt aufrechterhalten dürfte. Der Hauptgrund dafür, dass der Onshore-Anleihemarkt im Jahr 2025 deutlich schlechter abschneiden könnte, wäre meines Erachtens, dass die inländischen Anleger ihre Vermögensallokation deutlich von festverzinslichen Wertpapieren auf Aktien umstellen würden.

Dazu müsste sich die chinesische Wirtschaft deutlich erholen, die Regierung müsste weiter in den Aktienmarkt eingreifen, indem sie staatliche Unternehmen anweist, mehr lokale Aktien zu kaufen, indem sie billige Finanzmittel bereitstellt, oder chinesische Unternehmen müssten ihre Aktienrückkäufe weiter steigern. Keines dieser Szenarien scheint sehr wahrscheinlich zu sein.

Die Währungsaussichten sind ein wichtiger Faktor für Anleger in Offshore-Anleihen. Wir glauben, dass der Renminbi in nächster Zeit weiter unter Druck stehen wird, insbesondere angesichts der drohenden weiteren US-Zölle. Die chinesische Regierung wird im Falle einer Eskalation der Zolldrohungen wahrscheinlich noch defensiver vorgehen, indem sie nicht nur Maßnahmen zur Ankurbelung der Binnenwirtschaft ergreift, sondern auch den Renminbi allmählich schwächt, um die Wettbewerbsfähigkeit der Exporte zu erhalten.

Vivian Lin Thurston, CFA,, ist Portfoliomanagerin im globalen Aktienteam von William Blair.

Clifford Lau ist Portfoliomanager im Team für Schwellenländeranleihen (EMD) von William Blair.

1 The CSI 300 Index is a market-capitalization-weighted index that consists of 300 A-share stocks traded on the Shanghai and Shenzhen exchanges.

2 The MSCI China Index captures large- and mid-cap representation across China A shares, H shares, B shares, Red chips, P chips, and foreign listings (such as ADRs).

3 The MSCI Emerging Markets (EM) Index captures large- and mid-cap representation across 27 EMs.

4 The MSCI All Country World Index (ACWI) ex-US captures large- and mid-cap representation across developed and emerging markets, excluding the United States. It is a subset of the MSCI ACWI, and includes both developed and emerging markets, excluding U.S.-based stocks.

5 The Standard & Poor’s (S&P) 500 Index tracks the performance of 500 large companies listed on stock exchanges in the United States. Index performance is provided for illustrative purposes only. Indices are unmanaged and do not incur fees or expenses. A direct investment in an unmanaged index is not possible.

Weitere beliebte Meldungen: