Unternehmensanleihen aus Schwellenländern (EM) zeigten im Jahr 2024 eine robuste Performance mit einer Indexrendite von über 7,6%. Diese starke Leistung übertraf die Renditen von EM- und DM-Krediten in allen Rating-Kategorien, mit Ausnahme von CCC-gerateten Anleihen.

Mit Blick auf das Jahr 2025 dürften mehrere Schlüsselthemen die Performance von EM-Unternehmensanleihen beeinflussen: ein negatives Nettoangebot, die US-Politik, die Rohölmärkte, Zinssätze und Finanzierungskosten sowie verbesserte Ausfallraten.

Negatives Nettoangebot: Eine Verschiebung der Emissionstrends

Die 2010er Jahre waren durch ein schnelles Wachstum des Universums der EM-Unternehmensanleihen gekennzeichnet, wobei die Zahl der Emittenten von 269 auf 845 stieg. Die Marktkapitalisierung von EM-Unternehmensanleihen stieg in diesem Zeitraum von 300 Mrd. USD auf 1,4 Billionen USD, was vor allem auf Asien und insbesondere China zurückzuführen ist.

Seit 2021 hat sich die Dynamik der Emissionen jedoch verändert.

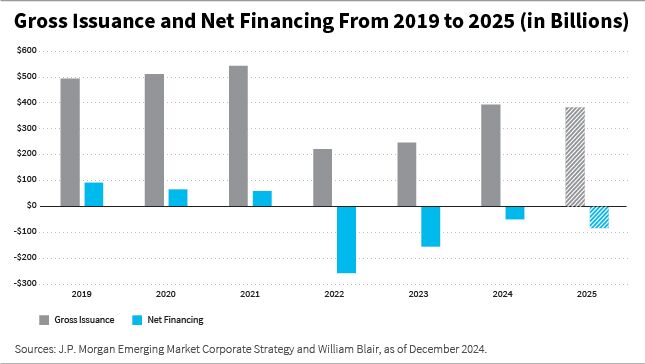

Die Bruttoemissionen von Unternehmensanleihen aus den Schwellenländern erreichten 2021 einen Höchststand und sind seitdem zurückgegangen. Infolgedessen wurde die Nettofinanzierung - die die Bruttoemissionen abzüglich Kupons, Tilgungen, Tender und Rückkäufe berücksichtigt - in den Jahren 2022 und 2023 stark negativ.

Während sich die Emissionstätigkeit 2024 leicht erholte und sich 2025 stabilisieren dürfte, wird die Nettofinanzierung wahrscheinlich negativ bleiben, wenn auch auf niedrigerem Niveau. Darüber hinaus haben die lokale Fremdfinanzierung und die privaten Kreditmärkte den Emittenten alternative Finanzierungsquellen erschlossen, so dass sie weniger auf die öffentlichen Hartwährungsmärkte zurückgreifen müssen.

Der Rückgang der Neuemissionen hat bemerkenswerte Auswirkungen gehabt. Die Portfolios sind stabiler geworden, die Handelsliquidität hat sich verringert, und Nachfrageschübe haben eine technische Erholung ausgelöst, da die Marktteilnehmer nach den begrenzt verfügbaren Anleihen suchen.

Ein gesunder Emissionsmarkt ist für das Funktionieren und die Preisgestaltung von Unternehmenskrediten von entscheidender Bedeutung, und die Bruttoemissionsprognosen für 2025 werden wahrscheinlich immer noch zu einer negativen Nettofinanzierung führen.

U.S. Politik: Zölle, Handel und Währungsvolatilität

Es wird erwartet, dass die Politik der Trump 2.0-Administration eine wichtige Rolle bei der Ausgestaltung der Landschaft der EM-Unternehmensanleihen spielen wird. Die Handelspolitik, einschließlich potenzieller Zölle gegen China und eines schwächeren Ausblicks für die Währungen der Schwellenländer, sind die Hauptrisiken für die Anlageklasse. Zölle könnten sich direkt auf bestimmte Sektoren auswirken, während eine Währungsabwertung für Emittenten unterschiedlichere Risiken birgt.

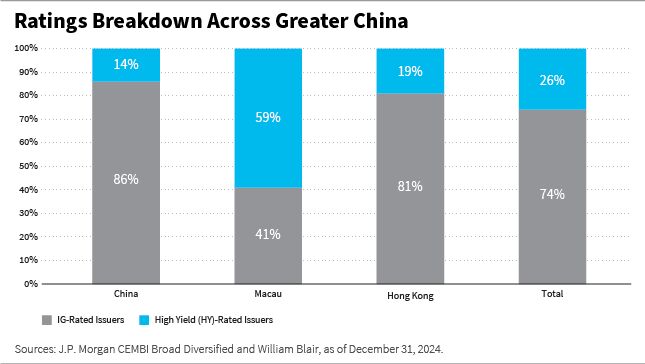

Wir definieren Greater China als China, Hongkong und Macau, die zusammen etwa 15% des J.P. Morgan Corporate Emerging Markets Bond Index (CEMBI) Broad Diversified1 ausmachen, wobei Finanz-, Konsum- und Technologiesektoren in der Zusammensetzung dominieren.

Während die Zölle auf chinesische Waren die Marktwahrnehmung beeinflussen könnten, deutet die Tatsache, dass diese Sektoren überwiegend als Investment Grade (IG) eingestuft sind, auf Widerstandsfähigkeit hin.

So ist beispielsweise der Finanzsektor, der mehr als 40% der Zusammensetzung des Greater China CEMBI ausmacht, gut kapitalisiert und von systemischer Bedeutung. Darüber hinaus haben Emittenten von Glücksspielen in Macau, die zum Verbrauchersektor gehören, aufgrund der starken Nachfrage und des Schuldenabbaus eine verbesserte Kreditqualität gezeigt und haben aufgrund der Tarife einen weniger direkten Übertragungsmechanismus.

Der Technologiesektor, der zu 98% aus Emittenten mit IG-Rating besteht, ist ebenfalls weitgehend auf das Inland ausgerichtet und in der Lage, externe Volatilität aufzufangen. Die Aussichten des angeschlagenen Immobiliensektors sind unserer Ansicht nach derzeit jedoch eher von der staatlichen Unterstützungspolitik als von der externen Dynamik abhängig.

Die Währungsvolatilität, die durch die US-Wahl und die anschließenden politischen Veränderungen noch verstärkt wurde, hat sich von den DM- auf die EM-Währungen übertragen. Ein beträchtlicher Teil der EM-Unternehmensschulden ist an Länder mit Währungsanbindung oder intervenierenden Zentralbanken gebunden, was offensichtliche Währungsabwertungen abschwächt.

Darüber hinaus profitieren viele Emittenten in rohstoffgebundenen Sektoren wie Öl und Gas von auf Dollar lautenden Einnahmen, was eine weitere Isolierung darstellt. Eine Bottom-up-Analyse wird wahrscheinlich weiterhin unerlässlich sein, um die Risiken einzelner Emittenten zu bewerten, da auf Landeswährung lautende Schuldtitel trotz umfassenderer Schutzmaßnahmen zu Ungleichgewichten führen können.

Rohöl: Gleichgewicht zwischen Nachfrage, Angebot und Geopolitik

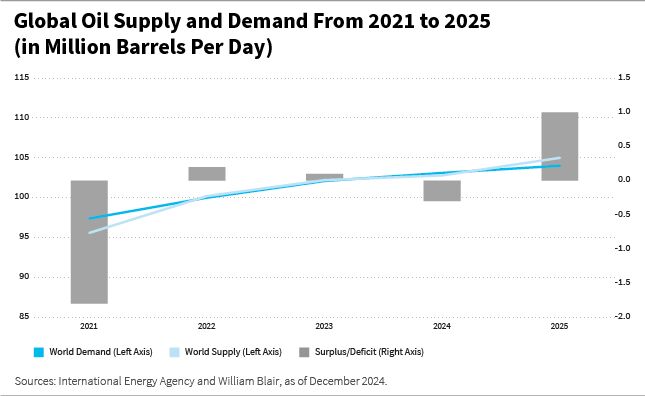

Die Rohölmärkte stehen 2025 vor einem Jahr der Ungewissheit, das von sich verändernden Nachfragemustern, Angebotsdynamik und geopolitischen Spannungen geprägt sein wird. Das globale Nachfragewachstum wird auf etwa 1 Million Barrel pro Tag prognostiziert und liegt damit leicht unter den historischen Durchschnittswerten.

Während Indien und der Nahe Osten zu größeren Verbrauchern werden, bleiben China und die Vereinigten Staaten die Haupttreiber der Nachfrage. Das Nachfragewachstum in China dürfte aufgrund der wirtschaftlichen Herausforderungen und der zunehmenden Verbreitung von Elektrofahrzeugen gedämpft bleiben. In den Vereinigten Staaten haben sich die Ölintensität und das Verbrauchswachstum auf einem Plateau eingependelt, auch wenn neue politische Maßnahmen für Volatilität sorgen könnten.

Auf der Angebotsseite wird die Produktion der Nicht-OPEC-Länder (Organisation erdölexportierender Länder) zunehmen, insbesondere in Ländern wie Brasilien, Guyana, Kanada und den Vereinigten Staaten. Die Produktionsentscheidungen der OPEC und die potenzielle Freigabe zusätzlicher Barrel tragen jedoch zur Unsicherheit der Angebotsaussichten bei.

Darüber hinaus werden geopolitische Faktoren wie die Konflikte im Nahen Osten und in der Ukraine sowie die Politik der USA gegenüber dem Iran, Venezuela und Russland die Marktvolatilität wahrscheinlich noch verstärken.

Auch wenn für 2025 mit niedrigeren Ölpreisen gerechnet wird, bleiben die meisten Emittenten im Öl- und Gassektor fundamental stark, mit Kostenstrukturen, die deutlich unter den prognostizierten Preisen liegen. Die Geschäftsvielfalt des Sektors - von integrierten Unternehmen bis hin zu reinen Produzenten und flexiblen Investitionsstrategien - bietet Widerstandsfähigkeit und Investitionsmöglichkeiten unter allen Marktbedingungen.

Zinssätze und Finanzierungskosten: Navigieren in einem Umfeld höherer Zinsen

Die Entwicklung der Zinssätze wird wahrscheinlich weiterhin die Finanzierungsbedingungen für Unternehmen in den Schwellenländern beeinflussen. Höhere Zinssätze führen zu höheren Finanzierungskosten für neue Schulden, was den freien Cashflow und die finanzielle Flexibilität verringern kann.

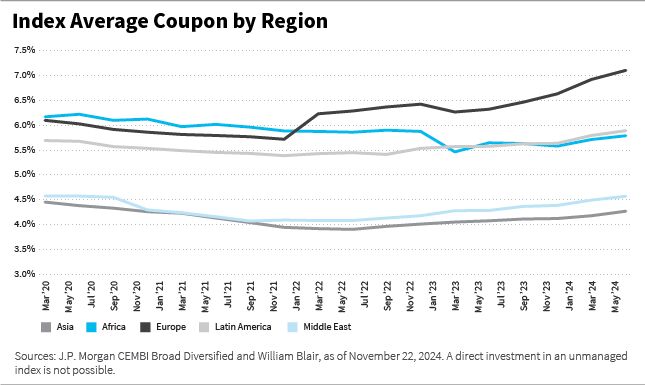

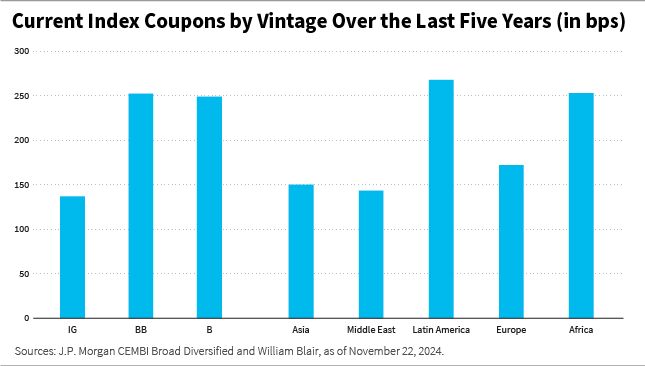

In den letzten Jahren ist der durchschnittliche Kupon für Unternehmensanleihen aus den Schwellenländern gestiegen, wobei über alle Ratings hinweg ein deutlicher Anstieg zu beobachten war. So sind beispielsweise die Kupons für IG-geratete Anleihen, die zwischen 2020 und 2024 ausgegeben werden, um durchschnittlich 140 Basispunkte gestiegen, während die Kupons für HY-Emittenten mit niedrigerem Rating um mehr als 250 Basispunkte gestiegen sind.

Trotz dieser Erhöhungen haben viele Emittenten in den vergangenen Jahren niedrigere Zinssätze festgeschrieben, wodurch sie vor unmittelbarem Refinanzierungsdruck geschützt sind. Das Fälligkeitsprofil des Index bleibt stabil, wobei etwa 5% der Indexanleihen im Jahr 2025 fällig werden und 10 bis 15% in den nächsten fünf Jahren jährlich fällig werden.

Eine Refinanzierung zu den aktuellen Renditen könnte jedoch zu einem erheblichen Anstieg der Kreditkosten führen, insbesondere bei Anleihen mit kürzeren Laufzeiten. Die Vielfalt der Anlageklasse bedeutet, dass die Emittenten wahrscheinlich unterschiedlich auf diese Herausforderungen reagieren werden, was die Bedeutung einer Bottom-up-Analyse unterstreicht, um diejenigen zu ermitteln, die am besten positioniert sind, um sich anzupassen.

Verbesserte Ausfallraten: Ein positiver Ausblick

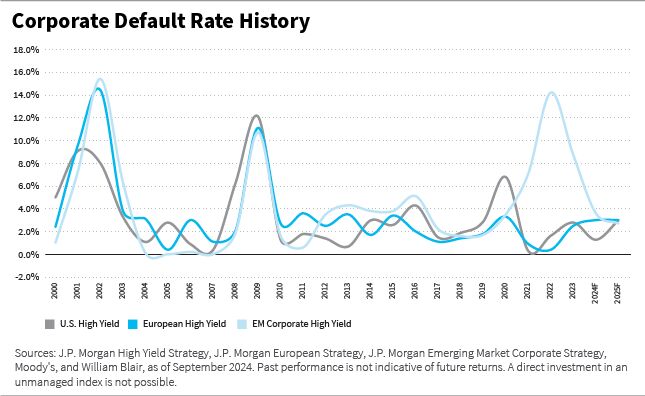

Die Ausfallquoten im Universum der Schwellenländer-Unternehmensanleihen waren in der Vergangenheit mit denen in den Industrieländern vergleichbar und betrugen im Durchschnitt 3,6%2 für HY-Emittenten und weniger als 1,5% für den Gesamtindex. Und obwohl die COVID-19-Pandemie und die darauf folgenden wirtschaftlichen Schocks zu einem sprunghaften Anstieg der Ausfälle führten, deuten die jüngsten Trends auf einen günstigeren Ausblick für 2025 hin.

Der Spitzenwert der Ausfälle während der Pandemie wurde durch den Stress im chinesischen Immobiliensektor, geopolitische Konflikte und Kapitalkontrollen in Ländern wie Argentinien verursacht. Die Ausfallraten in Regionen wie dem Nahen Osten halten sich jedoch in Grenzen.

Darüber hinaus unternehmen die Emittenten weiterhin angemessene Schritte, um kurzfristige Fälligkeiten zu bewältigen und ihre Finanzierungsmöglichkeiten zu diversifizieren, während die lokalen und privaten Kreditmärkte zusätzliche Flexibilität bieten und die Abhängigkeit von den internationalen Kapitalmärkten verringern.

Zwar bestehen nach wie vor idiosynkratische Risiken, doch da es keinen eindeutigen Sektor oder kein Land gibt, das auf eine weit verbreitete Kreditkrise zusteuert, sind die Ausfallaussichten unserer Ansicht nach günstig.

Schlussfolgerung: Chancen in einem sich wandelnden Umfeld

Zu Beginn des Jahres 2025 wird die Landschaft der Unternehmensanleihen in den Schwellenländern sowohl von Herausforderungen als auch von Chancen geprägt sein. Eine negative Nettoangebotsdynamik, politische Veränderungen in den USA, Unsicherheiten auf dem Ölmarkt, steigende Zinssätze und ein günstiges Umfeld für Zahlungsausfälle werden gemeinsam das kurzfristige Investitionsumfeld prägen.

Doch die Vielfalt der Anlageklasse, die sich über Regionen, Sektoren und Kreditprofile erstreckt, unterstreicht die Bedeutung einer detaillierten Analyse, um den relativen Wert zu ermitteln. Mit einer sorgfältigen Navigation können Anleger von den nuancierten Themen profitieren, die EM-Unternehmenskredite im kommenden Jahr antreiben werden.

Luis Olguin, CFA, ist Portfoliomanager im Team für Schwellenländeranleihen (EMD) von William Blair.

1 Der J.P. Morgan Corporate Emerging Markets Bond Index (CEMBI) Broad Diversified ist ein nach Marktkapitalisierung gewichteter Index, der die Gesamtrendite von auf US-Dollar lautenden Schuldtiteln abbildet, die von Unternehmen in Schwellenländern begeben werden. (Die Indexinformationen stammen aus Quellen, die als zuverlässig gelten, aber J.P. Morgan übernimmt keine Gewähr für deren Vollständigkeit oder Richtigkeit. Die Indizes werden mit Genehmigung verwendet. Die Indizes dürfen nicht ohne vorherige schriftliche Genehmigung von J.P. Morgan kopiert, verwendet oder verbreitet werden. Copyright 2024, JPMorgan Chase & Co. Alle Rechte vorbehalten.) Die Wertentwicklung der Indizes wird nur zu Illustrationszwecken angegeben. Die Indizes werden nicht gemanagt und es fallen keine Gebühren oder Kosten an. Eine Direktanlage in einen nicht verwalteten Index ist nicht möglich.

2 Quelle: J.P. Morgan. Die CEMBI-Ausfallraten sind paritätsgewichtet und basieren auf dem Anleihebestand am Vorjahresende. Anmerkung: Langfristiger Durchschnitt seit 2002. Stand 2024 ist der Stand vom September 2024.

Weitere beliebte Meldungen: