Schwellenländeranleihen, die sich über weite Strecken des Jahres 2024 gut entwickelt hatten, verloren im vierten Quartal aufgrund der Ungewissheit über die politische Agenda der neuen US-Regierung, der Inflationssorgen und der Neubewertung der Geldpolitik an Dynamik.

Wir sind nun der Ansicht, dass die Kreditspreads von EM-Schuldtiteln eher ein Indikator für faire Bewertungen sind. Während die Kreditspreads für High-Grade-Anleihen unter dem langfristigen Durchschnitt liegen, liegen die Kreditspreads für High-Yield-Anleihen immer noch geringfügig über dem langfristigen Durchschnitt. Darüber hinaus liegt der Spread zwischen High-Yield-EM-Schuldtiteln und High-Grade-EM-Schuldtiteln (sowie High-Yield-US-Unternehmensanleihen) weiterhin über dem langfristigen Durchschnitt.

Während die Kreditspreads von EM-Schuldtiteln eindeutig weniger attraktiv sind als in den Jahren 2023 und Anfang 2024, bleiben die Renditeniveaus unserer Meinung nach attraktiv, was auf die höheren zugrundeliegenden Renditen von US-Staatsanleihen zurückzuführen ist. Daher gehen wir davon aus, dass die Renditen von Schwellenländeranleihen in Hartwährung im Jahr 2025 vor allem durch niedrigere zugrunde liegende US-Treasury-Renditen und den Carry und weniger durch die Verringerung der Credit Spreads bestimmt werden.

Unsere günstigen Aussichten für die Rendite 10-jähriger US-Staatsanleihen haben sich seit den US-Wahlen nicht geändert, und wir sind weiterhin der Ansicht, dass es für Anleger attraktive Möglichkeiten gibt, ihr Engagement in Wertpapieren mit langer Laufzeit zu erhöhen, um sich attraktive reale und nominale Renditen zu sichern.

Wir erwarten auch günstige technische Bedingungen, und 2025 dürfte ein weiteres Jahr mit einer gedämpften Netto-Neuemission von Schuldtiteln werden. Und wir könnten positive Zuflüsse in die Anlageklasse sehen, da höhere Renditen die Anleger in einem Zinssenkungszyklus der US-Notenbank (Fed) zurück in festverzinsliche Wertpapiere treiben.

Wir sehen weiterhin einen geringfügig höheren Wert bei High-Yield- und High-Beta-Krediten und sind weiterhin für eine weitere Verringerung der Spreads bei High-Yield-/Investment-Grade-Krediten positioniert. Wir sind jedoch der Ansicht, dass das Universum der notleidenden/ausgefallenen Anleihen weniger Anlagemöglichkeiten bieten dürfte, da die meisten betroffenen Länder umstrukturiert wurden. Darüber hinaus erwarten wir für das nächste Jahr keine Ausfälle bei den Staatsanleihen der Schwellenländer.

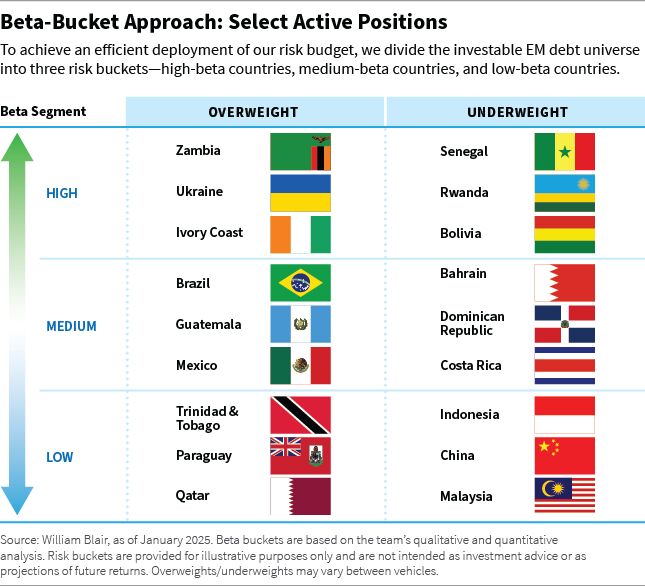

Nachfolgend sind einige unserer größten aktiven Positionen nach Beta- Kategorien aufgeschlüsselt. Dies entspricht der Art und Weise, wie wir unser Risikobudget aufteilen.

High-Beta-Kategorie

In der Kategorie mit hohem Beta sind unsere größten übergewichteten Positionen in Sambia, der Ukraine und der Elfenbeinküste, während unsere größten untergewichteten Positionen in Senegal, Ruanda und Bolivien liegen.

Sambia (übergewichtet): Die Bewertungen erscheinen günstig und die fundamentalen Aussichten sind positiv. Wir glauben, dass sich die landwirtschaftliche Leistung und die Verfügbarkeit von Energie im Jahr 2025 verbessern werden, da die Regenfälle eine dringend benötigte Entlastung bringen. Die Aktivitäten im Bergbausektor dürften unserer Ansicht nach auch die Kupferproduktion unterstützen.

Ukraine (übergewichtet): Es besteht das Potenzial für Konfliktverhandlungen, multilaterale Unterstützung und einen optimistischeren Wachstumsausblick für 2025. Wir bringen diese Einschätzung durch eine Übergewichtung von Optionsscheinen zum Ausdruck, haben aber kürzlich unsere Allokation in B-Anleihen aufgrund der Bewertungen reduziert.

Elfenbeinküste (übergewichtet): Wir sind in auf Euro lautenden Hartwährungsanleihen übergewichtet, da die Bewertungen attraktiv sind und wir der Ansicht sind, dass sich das Land grundsätzlich auf dem Weg der Besserung befindet. Die Behörden scheinen sich zu einer umsichtigen Finanzpolitik zu verpflichten, die durch die starke Unterstützung der Entwicklungspartner gefördert wird.

Senegal (untergewichtet): Die Zahlen für die Staatsverschuldung und das Haushaltsdefizit wurden in den letzten fünf Jahren nach oben korrigiert, wobei die Haushaltsergebnisse im Jahr 2024 deutlich schlechter ausfallen werden. Die Konsolidierung des Haushalts 2025 ist mit erheblichen Umsetzungsrisiken behaftet. Obwohl sich die Bewertungen von Anleihen verbessert haben, sehen wir ohne glaubwürdige politische Maßnahmen zur Wiederherstellung der fiskalischen Glaubwürdigkeit nur begrenztes Potenzial für eine Outperformance.

Ruanda (untergewichtet): Unsere fehlende Position ist das Ergebnis knapper Bewertungen und fundamentaler Bedenken über die Höhe des ruandischen Zwillingsdefizits.

Bolivien (untergewichtet): Unsere Untergewichtung ist weitgehend auf Kreditbedenken zurückzuführen. Der Policy-Mix aus hohen Haushaltsdefiziten und einem gebundenen Wechselkurs scheint angesichts niedriger Reserven, eines Leistungsbilanzdefizits und der für 2024 erwarteten Devisenknappheit nicht nachhaltig zu sein. Die Bewertungen sind unserer Meinung nach nicht überzeugend genug, um eine Position angesichts der schwachen Fundamentaldaten des Landes zu rechtfertigen.

Medium-Beta-Kategorie

Im Segment mit mittlerem Beta sind unsere größten übergewichteten Positionen in Brasilien, Guatemala und Mexiko, während unsere größten untergewichteten Positionen in Bahrain, der Dominikanischen Republik und Costa Rica liegen.

Brasilien (übergewichtet): Wir haben unser Engagement gegen Ende des vierten Quartals erhöht, da wir die Bewertungen trotz schwächerer fundamentaler Aussichten für attraktiv halten. Das Haushaltsdefizit ist zwar besorgniserregend, wirkt sich aber in erster Linie auf die Schulden in Landeswährung aus, da die Verbindlichkeiten Brasiliens überwiegend auf den Real lauten. Wir haben unser Engagement in Unternehmensanleihen in Richtung Staatsanleihen verlagert.

Guatemala (übergewichtet): Das Land verfügt über eine unserer Meinung nach attraktive Bewertung und starke Fundamentaldaten, darunter eine niedrige Verschuldung, stabile Defizite und ein robustes Wachstum, die alle für eine positive Ratingentwicklung sprechen.

Mexiko (übergewichtet): Wir bevorzugen Pemex aufgrund seiner staatlichen Unterstützung und der attraktiven Bewertungen im Verhältnis zum Staat. Wir halten auch Positionen in mexikanischen Finanzunternehmen und Fluggesellschaften. Den mexikanischen Staatstitel haben wir jedoch untergewichtet, da wir die Bewertungen nicht für überzeugend halten.

Bahrain (untergewichtet): Wir sind besorgt über die Volatilität der regionalen Geopolitik, die schwachen Bemühungen des Landes zur Haushaltsreform, die niedrigeren Ölpreise und die knappen Bewertungen.

Dominikanische Republik (untergewichtet): Obwohl sich das Land in fundamentaler Hinsicht positiv zu entwickeln scheint, halten wir die Bewertungen nicht für überzeugend.

Costa Rica (untergewichtet): Die Fundamentaldaten sind gut, aber wir halten die Bewertungen für unattraktiv, da sich die Spreads erheblich verringert haben.

Low-Beta-Kategorie

Im Low-Beta-Bereich sind unsere größten übergewichteten Positionen in Trinidad und Tobago, Paraguay und Katar, während unsere größten untergewichteten Positionen in Indonesien, China und Malaysia liegen.

Trinidad und Tobago (übergewichtet): Wir sind kürzlich zu einer übergewichteten Position übergegangen, da die Bewertungen des Landes im Vergleich zu seinen Low-Beta-Pendants attraktiver sind.

Paraguay (übergewichtet): Wir sind der Ansicht, dass das Land im Vergleich zu anderen Ländern mit niedrigem Beta attraktiv bewertet ist. Außerdem halten wir die Fundamentaldaten des Landes für solide: Die Verschuldung im Verhältnis zum Bruttoinlandsprodukt ist nach wie vor niedrig, und das Land weist seit langem niedrige Haushaltsdefizite auf.

Katar (übergewichtet): Wir halten Katar für den widerstandsfähigsten Markt in der Region bei fallenden Ölpreisen, da das Land einen niedrigeren fiskalischen Break-even-Wert aufweist.

Indonesien (untergewichtet): Wir halten die Bewertungen für unattraktiv, und die Aussichten scheinen nach den Präsidentschaftswahlen im Februar 2024 unsicher. Da die neue Regierung dem Wachstum Vorrang vor der Stabilität einräumt, sind die Risiken für fiskalische Fehlentwicklungen gestiegen. Es wird erwartet, dass Indonesien im Jahr 2025 ein bedeutender Emittent von Auslandsschulden sein wird. Wir halten jedoch an verschiedenen Unternehmenspositionen fest, die durch solide Fundamentaldaten in den Bereichen Finanzwesen, erneuerbare Energien sowie Öl und Gas unterstützt werden.

China (untergewichtet): Die Bewertungen sind knapp, und chinesische Staatsunternehmen haben unvorhersehbare regulatorische Risiken. Auf der Grundlage einer Bottom-up-Analyse halten wir ausgewählte Unternehmensanleihen zu attraktiven Bewertungen und mit positiven Bonitätsentwicklungen.

Malaysia (untergewichtet): Die Bewertungen sind unattraktiv. Obwohl das Wirtschaftswachstum des Landes aufgrund der robusten Exporte und des starken privaten Verbrauchs weiterhin robust ist und die Bemühungen zur Haushaltskonsolidierung fortgesetzt werden, gehören die Spreads für malaysische Staatsanleihen zu den niedrigsten im Index.

Marco Ruijer, CFA, ist Portfoliomanager im Team für Schwellenländeranleihen von William Blair.

Weitere beliebte Meldungen: