Der indische Telekommunikationssektor, der heute der zweitgrößte Mobilfunkmarkt der Welt ist, hat in den letzten zehn Jahren einen dramatischen Wandel durchlaufen und sich von einer zersplitterten Landschaft zu einem von drei Anbietern dominierten Oligopol konsolidiert. Mit einer Reihe von Nachfragetreibern, erwarteten Tariferhöhungen und beträchtlichen Investitionen scheint der Sektor nun gut positioniert zu sein, um von Indiens demografischer Dividende und dem wachsenden Bedarf an Konnektivität zu profitieren - und sein Wachstum wird den Durchschnitt der asiatisch-pazifischen Telekommunikationsbranche übertreffen. Im Folgenden erörtern wir den Wandel des indischen Telekommunikationssektors in den letzten zehn Jahren, beleuchten seine wichtigsten Wachstumstreiber und untersuchen die jüngsten regulatorischen Entwicklungen in diesem Bereich.

Von der Fragmentierung zum Oligopol

Der indische Telekommunikationssektor befindet sich auf einem Wachstumspfad, der durch eine günstige demografische Entwicklung, einen steigenden mobilen Datenverbrauch, eine zunehmende Verfügbarkeit von 4G, 5G und digitalen Diensten sowie eine positive Branchendynamik begünstigt wird. Die aktuelle Wachstumsphase folgt auf eine längere Phase der Störung und Konsolidierung, die durch regulatorische Hürden noch verstärkt wurde.

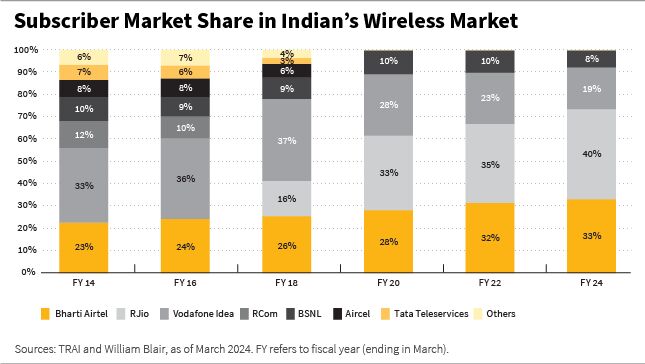

In den Jahren 2016 und 2017 erlebte die Branche nach dem Markteintritt von Reliance Jio einen starken Rückgang des durchschnittlichen Umsatzes pro Nutzer (ARPU). Es folgten heftige Preiskämpfe, die die etablierten Anbieter zwangen, ihre Preise zu senken. Infolgedessen verdrängte das wettbewerbsintensive Umfeld viele Anbieter aus dem Markt und der Sektor erlebte eine erhebliche Konsolidierung. Bis 2018 war der Markt von acht Anbietern auf ein Oligopol geschrumpft, das von nur drei Betreibern - Reliance Jio, Bharti Airtel und Vodafone Idea - beherrscht wird (siehe Abbildung 1), wobei die kleineren Betreiber ausstiegen oder sich zu größeren Unternehmen zusammenschlossen.

Regulatorische Herausforderungen haben in der Vergangenheit den Fortschritt in diesem Sektor beeinträchtigt, die Betreiber finanziell belastet und in- und ausländische Investitionen behindert. Auch die Preise für Frequenzen waren in Indien historisch hoch, und ein Streit zwischen der Regierung und den Betreibern über die bereinigten Bruttoeinnahmen (AGR), der zugunsten der Regierung entschieden wurde, führte zu erheblichen finanziellen Verpflichtungen für die Betreiber in der gesamten Branche. Obwohl die Regierung den finanziellen Druck durch das Angebot flexibler Zahlungsoptionen milderte, führten diese Schwierigkeiten dazu, dass die beiden größten Betreiber mit gesünderen Finanzen mehr als 70% der Abonnenten der Branche auf sich vereinen konnten, während die kleineren Anbieter besonders mit ihrer finanziellen Lage zu kämpfen hatten.

Jetzt können sich diese großen Anbieter darüber freuen, dass sie in der zweitgrößten Telekommunikationsbranche der Welt, gemessen an der Zahl der Abonnenten, tätig sind. Laut einem Bericht einer Rating-Agentur1 wird der Umsatz des Sektors im Jahr 2024 voraussichtlich um mehr als 15% und im Jahr 2025 um 11% wachsen und damit die asiatischen Telekommunikationsunternehmen übertreffen, die 2024 voraussichtlich im mittleren einstelligen Bereich und 2025 im niedrigen einstelligen Bereich wachsen werden. Dieses Umfeld kann daher eine höhere Umsatztransparenz, eine bessere Generierung von freiem Cashflow, stärkere Bilanzen und insgesamt bessere Kreditkennzahlen bieten.

Darüber hinaus hat der Internationale Währungsfonds (IWF)2 das reale Wachstum des indischen Bruttoinlandsprodukts (BIP) aufgrund des steigenden privaten Verbrauchs auf 7% im Jahr 2024 und 6,5% im Jahr 2025 nach oben korrigiert. Damit gehört Indien zu den am schnellsten wachsenden großen Volkswirtschaften der Welt, und die positiven wirtschaftlichen Rahmenbedingungen des Landes sind ein gutes Vorzeichen für die Wachstumsaussichten der Branche.

Wachstumstreiber

Wir glauben, dass die junge Bevölkerung, das steigende Pro-Kopf-Einkommen, die zunehmende Verbreitung mobiler Technologien und die günstigere Verteilung zwischen Stadt und Land den adressierbaren Markt weiter vergrößern und die Nachfrage nach fortschrittlichen Diensten wie 5G steigern werden. Diese Faktoren, zusammen mit den Bemühungen, unterversorgte Regionen anzuschließen und die digitale Kluft zwischen städtischen und ländlichen Gebieten zu verringern, stellen strukturelle Nachfragetreiber dar, die für das Umsatzwachstum des Sektors entscheidend sind.

1. Indiens demografische Dividende

Wir glauben, dass die Demografie ein wichtiger Rückenwind für den Sektor sein wird. Indien hat eine große, junge Erwerbsbevölkerung mit einem Durchschnittsalter von 28,4 Jahren und übertrifft damit China im Jahr 2023.

Dennoch hängt der Erfolg Indiens bei der Nutzung seines gewaltigen Arbeitskräftepools von effektiven Arbeitsmarktreformen und der Schaffung von Arbeitsplätzen ab. Strukturelle Probleme auf dem indischen Arbeitsmarkt, wie die niedrige Erwerbsbeteiligung und die hohe Arbeitslosigkeit/Unterbeschäftigung, stehen weiterhin im Mittelpunkt. Diese Hindernisse haben dazu geführt, dass der Faktor Arbeit nicht mehr zum indischen BIP-Wachstum beitragen kann.3 Laut einer im September 2024 veröffentlichten Umfrage4 lag die Erwerbsquote in Indien bei 60,1%, was in erster Linie auf die niedrige Erwerbsbeteiligung von Frauen zurückzuführen ist, die bei bedenklichen 41,7% liegt. Zum Vergleich: Chinas Frauenerwerbsquote lag 2023 bei 60,5%.

Eine S&P-Studie5 geht davon aus, dass Indiens demografische Dividende mindestens bis 2055 anhalten wird. Allerdings werden steigende Investitionen zur Aufrechterhaltung des Produktivitäts- und BIP-Wachstums, die Schaffung von Arbeitsplätzen und eine höhere Erwerbsbeteiligung von Frauen wichtige Faktoren für die Nachfrage nach mobilem Datenverbrauch und digitalen Lösungen sein.

Dieses Umfeld kann einen wichtigen demografischen Vorteil verstärken: Jüngere Verbraucher nehmen mit größerer Wahrscheinlichkeit neue digitale Dienste an, was ein Katalysator für höheren Datenverbrauch und höhere Ausgaben ist. Dies lässt einen Anstieg des ARPU erwarten, der direkt zum Umsatzwachstum der Mobilfunkbetreiber beiträgt und ihnen gleichzeitig einen Anreiz bietet, ihre digitalen Angebote zu erneuern.

2. Urbanisierung, ländliche Anbindung und Breitbandboom

Das steigende Einkommen und die niedrigen Mobilfunktarife in Indien haben zu einer steigenden Nachfrage nach digitalen Diensten und Inhalten beigetragen. Die Urbanisierung und die Anbindung des ländlichen Raums könnten die Kipppunkte für eine stärkere Breitbandnutzung sein. Die großen Akteure werden diese Nachfragefaktoren wahrscheinlich nutzen, um zusätzliches Marktwachstum zu ermöglichen, indem sie ihre Angebote verbessern, insbesondere im Hinblick auf die Verfügbarkeit von Diensten und die Breitbandqualität. Dazu gehört der Ausbau von 4G- und 5G-Netzen sowie von Festnetz-Breitband durch Fixed Wireless Access (FWA).

Die fortschreitende Urbanisierung kann das Wachstum über mehrere Kanäle ankurbeln. Nach Angaben der Vereinten Nationen (UN) werden bis zum Jahr 2030 mehr als 50% der indischen Bevölkerung in Städten leben, während die derzeitige Urbanisierungsrate bei etwa 36% liegt.6 Eine städtische Bevölkerung nutzt mit größerer Wahrscheinlichkeit datenintensive Anwendungen wie Cloud-Dienste und Videostreaming, was sowohl den Datenverbrauch als auch die ARPUs steigern kann.

Auch Verbraucher in ländlichen Regionen können das Wachstum von Telekommunikationsbetreibern vorantreiben. Von den 1,2 Milliarden drahtlosen und drahtgebundenen Abonnenten Indiens befinden sich 44% in ländlichen Gebieten, wobei die Penetrationszahlen darauf hindeuten, dass dieses Segment noch weitgehend unausgeschöpft ist.7 Die von der indischen Regulierungsbehörde für Telekommunikation (TRAI) gemeldete Telefondichte in den Städten lag im Jahr 2024 bei 131%, während die Telefondichte in ländlichen Gebieten mit 58% weit darunter lag. Die Regierungsprojekte Digital India und BharatNet, die darauf abzielen, die mobile Konnektivität zu erhöhen und ländliche Gebiete über Glasfaserkabel anzuschließen, tragen dazu bei, das Potenzial des Datenkonsums auszuschöpfen, die digitale Kompetenz zu verbessern und die digitale Kluft in unterversorgten ländlichen Gebieten zu überbrücken.

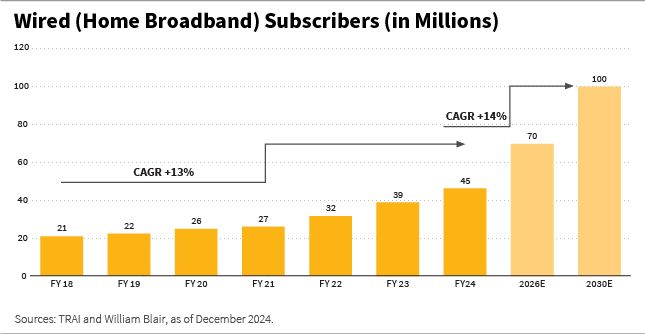

Die Verbreitung von Festnetz-Breitbandanschlüssen ist mit nur 45 Millionen Abonnenten8 (Stand: Dezember 2024) nach wie vor gering. Eine kürzlich durchgeführte Studie9 legt jedoch nahe, dass Indiens kabelgebundene Breitbandabonnenten bis 2026 auf 70 Millionen und bis 2030 auf 100 Millionen anwachsen könnten, was eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14% von 2024 bis 2030 bedeutet (wie in der folgenden Grafik dargestellt). Dieser Trend wird durch den Ausbau von 5G Fixed Wireless Access (FWA) verstärkt, eine Strategie, die sich als skalierbarer erwiesen hat als Fiber-to-the-Home-Lösungen (FTTH).

Zugegeben, die zunehmende Verbreitung von Breitbandanschlüssen in Privathaushalten hängt mit dem Verbraucherverhalten zusammen, das mehr Konnektivität von zu Hause aus verlangt, sowie mit dem steigenden Wirtschaftswachstum. Auch wenn die Richtung der Kausalität10 zwischen steigendem Wirtschaftswachstum und der Verbreitung von Breitbandanschlüssen in Privathaushalten unklar bleibt, lässt die Korrelation zwischen den beiden Faktoren auf ein gutes Wachstum der Branche schließen. Der IWF geht davon aus, dass das Pro-Kopf-BIP von 2.500 US-Dollar im Jahr 2023 auf 4.200 US-Dollar im Jahr 2029 steigen wird, was unsere Ansicht stützt, dass die Breitbandverbreitung zu Hause parallel dazu zunehmen sollte.

Schließlich deuten Studien11 darauf hin, dass sich der durchschnittliche Datenverbrauch pro Nutzer bis 2027 verdoppeln könnte, was in erster Linie auf den erhöhten Konsum von Inhalten und digitalen Diensten zurückzuführen ist. Interessanterweise liegt die Durchdringung der sozialen Medien in Indien im Jahr 2024 bei 32% und damit weit unter dem weltweiten Durchschnitt von 63%12. Dennoch gehören die Inder zu den größten Datenverbrauchern weltweit. Am 24. März 2024 lag die durchschnittliche Datennutzung pro Mobilfunkteilnehmer und Monat bei 20,8 Gigabyte, was einem Anstieg von mehr als 17% gegenüber dem Vorjahr oder dem 2,3-fachen seit dem 18. Dezember 2023 entspricht.

3. Tariferholung

Obwohl Indien den höchsten Datenverbrauch pro Teilnehmer hat und zwischen 2019 und 2021 Tariferhöhungen durchführt, gehören die ARPUs weiterhin zu den niedrigsten der Welt. Die Telekommunikationsunternehmen hatten im letzten Jahrzehnt mit dem Wettbewerb und aggressiven Preiskämpfen zu kämpfen, die die Tarife niedrig gehalten haben. Vor den Tarifankündigungen lag der monatliche ARPU bei etwa 2 US-Dollar und damit deutlich niedriger als in anderen ausgewählten Schwellenländern. Die Investitionen in den Netzausbau waren hoch, insbesondere mit der Einführung von 5G, und künftige Bestrebungen wie 6G erfordern zusammen mit den Frequenzgebühren und AGR-Gebühren Tarifanhebungen, um die finanzielle Nachhaltigkeit des Sektors zu unterstützen.

Die wichtigsten Telekommunikationsanbieter haben sich dafür ausgesprochen, dass ein gesünderer monatlicher ARPU mittelfristig im Bereich von 200 bis 300 Rupien liegen würde, höher als der Bereich, der im ersten Quartal 2025 (bis Juni 2024) bei 145 bis 210 Rupien pro Monat lag. Mit der Ankündigung einer Tariferhöhung von 10% bis 25% im Jahr 2024 und einem CAGR von 7% bis 13% in den nächsten drei Jahren scheint das Ziel erreichbar zu sein. Obwohl wir davon ausgehen, dass die SIM-Karten-Konsolidierung und die Kundenabwanderung in den nächsten Quartalen zunehmen werden, würde der Anstieg des ARPU aufgrund der Tariferhöhungen jegliche Schwäche ausgleichen, die sich aus den Teilnehmerverlusten ergibt. Wir werden den tatsächlich erzielten ARPU beobachten; da die meisten Abonnenten Prepaid-Tarife haben, ist es wahrscheinlich, dass die Kunden auf kleinere Tarife umsteigen oder einfach weniger häufig aufladen werden.

Wir glauben, dass ein weiterer wahrscheinlicher ARPU-Wachstumstreiber der Übergang zu 4G- und 5G-Tarifen sein wird. Derzeit liegt der Prozentsatz der Kunden, die noch keine 4G- oder 5G-Tarife nutzen, bei zwei der drei Branchenakteure zwischen 25% und 35%. Diese Nutzer zahlen in der Regel niedrigere Tarife als 4G/5G-Abonnenten, da sie nicht von Hochgeschwindigkeitsinternet und Premium-Inhalten profitieren. Da sich die Konnektivität auf ländliche Gebiete ausweitet und die Erschwinglichkeit steigt, stellt die Umstellung dieser Kunden auf höherpreisige Tarife einen weiteren Wachstumsbereich für die wichtigsten Akteure dar.

4. Regulatorische Veränderungen und FDI-Trends

Wie bereits erwähnt, hat die indische Regulierungslandschaft einen erheblichen Einfluss auf den Sektor ausgeübt und Herausforderungen wie die Preise der Frequenzauktionen und den AGR-Streit mit sich gebracht. Projekte wie Digital India und BharatNet, die die Online-Infrastruktur und die digitale und finanzielle Eingliederung fördern, können jedoch den Fortschritt vorantreiben. Das Telekommunikationsgesetz 2023, das im Juni 2024 in Kraft trat, zielt darauf ab, die indische Telekommunikationsgesetzgebung zu aktualisieren, indem wichtige Bereiche wie die Vereinfachung der Frequenzvergabe, die Cybersicherheit und der Verbraucherschutz verbessert werden.

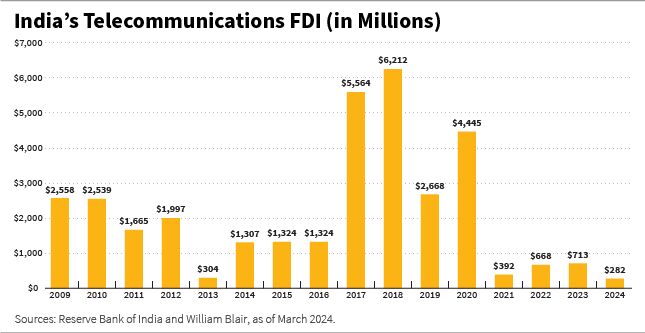

Ein günstigeres regulatorisches Umfeld erleichtert die Entwicklung der Telekommunikation und der Infrastruktur, verringert die Unsicherheit und schafft so Anreize für ausländische Investoren, sich in einem bestimmten Sektor zu engagieren. Rückblickend betrachtet haben die wichtigsten Akteure des Sektors Kapital von globalen Investoren wie Blackrock, Singtel, Qatar Foundation, Facebook und Google angezogen,13 und viele Private-Equity-Firmen haben Finanzmittel für den Ausbau der 4G/5G-Netze und die Entwicklung von Diensten im digitalen Ökosystem der Unternehmen bereitgestellt. Diese Investitionen spiegeln sich in den Daten zu den ausländischen Direktinvestitionen (ADI) zwischen 2000 und 2024 wider. Mit einem Anteil von 6%14 an den kumulierten ADI-Zuflüssen gehört der Telekommunikationssektor zu den vier wichtigsten ADI-Empfängerbranchen des Landes.

Dieser Trend hat sich jedoch in den letzten Jahren aufgrund zahlreicher Faktoren verlangsamt, wie das nachstehende Diagramm zeigt. Die Konsolidierung des Sektors schuf eine natürliche Eintrittsbarriere, und auch ein weniger günstiges regulatorisches Umfeld könnte ausländische Investoren abgeschreckt haben. Seit 2021 hat die Regierung die Grenzen für ausländische Direktinvestitionen in diesem Sektor angehoben und erlaubt 100% der ausländischen Direktinvestitionen über den automatischen Weg ohne vorherige regulatorische Prüfungen, um den Sektor für ausländische Investoren weiter zu öffnen. Mit der Einführung des Telekommunikationsgesetzes 2023, der Einführung neuer Technologien und der jüngsten Öffnung der Satellitenkommunikation für den Privatsektor wäre es keine Überraschung, wenn ausländische Direktinvestitionen in diesen Sektor zurückkehren.

Fazit

Wir glauben, dass der TMT-Sektor in Indien am Wendepunkt einer neuen Ära steht, die durch synchronisierte Nachfragetreiber gekennzeichnet ist - einschließlich der zunehmenden Urbanisierung, des steigenden Pro-Kopf-Einkommens und der wachsenden Nachfrage nach digitalen Diensten - und durch die erwarteten Tarifsteigerungen ergänzt wird.

Es wird erwartet, dass das Wachstum der Mobilfunkumsätze durch Verbesserungen des ARPU angetrieben wird, während die Umsätze im Bereich der Breitbanddienste für den Heimgebrauch aufgrund eines Anstiegs der Teilnehmerzahl, der durch die Verbesserung der Erschwinglichkeit unterstützt wird, zunehmen werden

Die Telekommunikationsanbieter sind in der zweitgrößten Telekommunikationsbranche der Welt, gemessen an der Anzahl der Teilnehmer, tätig. Ein stabiles Wettbewerbsumfeld in Verbindung mit den oben genannten Nachfragefaktoren kann eine hohe Umsatztransparenz, bessere Kreditkennzahlen und höhere Renditen bieten.

Dennoch ist es für den Telekommunikationssektor von entscheidender Bedeutung, sich den Herausforderungen zu stellen. Dazu gehören die Verbesserung der Erschwinglichkeit für einkommensschwache Bevölkerungsgruppen, weitere Investitionen in die Infrastruktur und die Ausweitung der Reichweite auf unterversorgte Regionen.

Zu den Schlüsselfaktoren, die die Regierung im Auge behalten muss, gehören die Umsetzung weiterer Arbeitsreformen, die Aufrechterhaltung eines produktiven Arbeitskräftepools, die Schaffung eines günstigen regulatorischen Umfelds und die Umsetzung von Maßnahmen zur digitalen Integration. Die Bewältigung dieser Hürden ist von entscheidender Bedeutung, damit der Sektor eine nachhaltige finanzielle Gesundheit erreicht, Investitionen anzieht und ein positives und vielfältiges Investitionsumfeld schafft, das weiterhin zum Wirtschaftswachstum des Landes beiträgt.

Anezina Mytilinaiou, CFA, ist Analystin für Unternehmensanleihen im Emerging Markets Debt (EMD)-Team von William Blair.

1 Fitch

2 IMF

3 IMF

4 MOSPI

7 TRAI

8 TRAI

9 EY

10 IMF

11 Ericsson

12 Datareportal

13 IBEF

14 DPIIT

Weitere beliebte Meldungen: