Die Rohstoffmärkte werden im Jahr 2025 von außergewöhnlichen Faktoren geprägt sein: Ein reichhaltiges Angebot bedroht den Ölmarkt, steigende Zollrisiken bedrohen die Cleantech-Dynamik bei Kupfer, Versorgungsprobleme beflügeln Aluminium, und Gold glänzt inmitten wirtschaftlicher und geopolitischer Unsicherheiten.

Rohöl

Der weltweite Rohölverbrauch lag Ende 2024 bei rund 103 Millionen Barrel pro Tag, wobei die Schwellenländer die Haupttreiber des Verbrauchs sind. Bis 2030 erwarten wir einen Anstieg des Rohölverbrauchs auf etwa 105 Millionen Barrel, wobei die Schwellenländer weiterhin den Verbrauch ankurbeln und die Industrieländer ihren Verbrauch reduzieren werden. Benzin ist nach wie vor der Haupttreiber der Ölnachfrage, aber sein Wachstum dürfte sich mit der zunehmenden Verbreitung von Elektrofahrzeugen und der Energiewende verlangsamen. Dieser Rückgang dürfte jedoch durch die steigende Nachfrage nach Industrie- und Flugzeugtreibstoffen (die nicht wesentlich sauberer sind) ausgeglichen werden.

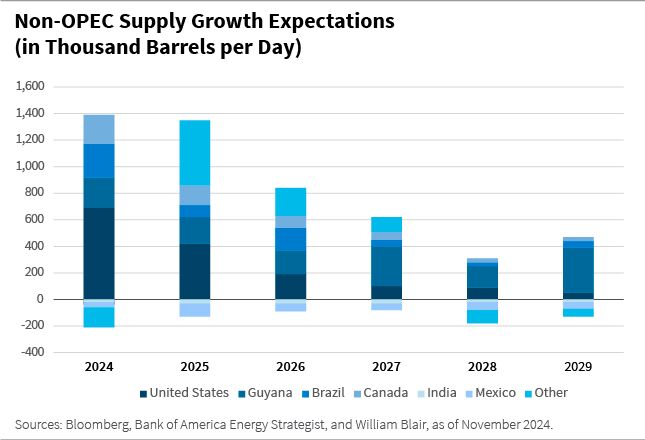

Auf der Angebotsseite ist der Anteil der OPEC an der weltweiten Erdölproduktion von fast 36% auf unter 30% im Jahr 2024 gesunken.

Die Vereinigten Staaten haben diese Lücke weitgehend geschlossen, da die Schieferölproduktion erheblich ausgeweitet wurde. Die neue Regierung hat sich zum Ziel gesetzt, die US-Produktion langfristig von 13 Millionen auf 16 Millionen Barrel pro Tag zu steigern. Dies zu erreichen, mag eine Herausforderung sein, aber ein wesentliches Merkmal der US-Schieferölförderung ist ihre kurze Vorlaufzeit. Im Gegensatz zu herkömmlichen Ölprojekten, bei denen es von der Investitionsentscheidung bis zur Produktion drei bis fünf Jahre dauert, kann die Schieferölförderung in den USA innerhalb eines Jahres (und manchmal sogar innerhalb von drei Monaten) anlaufen, was sie zu einer viel schnelleren und flexibleren Versorgungsquelle macht.

Betrachtet man andere Teile der Welt, so ist die asiatische Ölproduktion leicht zurückgegangen, während die europäische Produktion, auch wenn sie keinen großen Beitrag leistet, deutlich gesunken ist. Russland hatte mit Einschränkungen zu kämpfen, wenn auch weniger stark als ursprünglich aufgrund der Sanktionen erwartet. In einigen Regionen ist jedoch ein Wachstum zu verzeichnen.

Einer der am schnellsten wachsenden Produzenten ist Guyana, wo die Produktion von nahezu Null vor ein paar Jahren auf etwa 650.000 Barrel pro Tag angestiegen ist. Schätzungen gehen davon aus, dass sie 1,5 bis 2 Millionen Barrel pro Tag erreichen könnte, was das Land zu einer der größten Quellen für neue Lieferungen machen würde.

Die Aussichten für andere Anbieter sind gemischt.

Die mexikanische Pemex steht vor anhaltenden Herausforderungen: Die Produktion ist von 2,5 Millionen auf 1,6 Millionen Barrel pro Tag gesunken, was auf unzureichende Investitionen, die Abwanderung von Fachkräften und eine veraltete Infrastruktur zurückzuführen ist. Ohne tiefgreifende Reformen oder Partnerschaften - unwahrscheinlich, aber möglich - wird es schwierig sein, diesen Rückgang umzukehren.

Brasilien hingegen ist ein wachsender Schwerpunkt. Petrobras hat seine Produktion auf fast 3 Millionen Barrel pro Tag ausgeweitet und gleichzeitig Vermögenswerte veräußert, was den Aufstieg kleinerer Explorations- und Produktionsunternehmen (E&P) und Dienstleistungsanbieter begünstigt. Dieses Ökosystem schafft neue Investitionsmöglichkeiten, und es wird erwartet, dass sich das Produktionswachstum und die Reife des Sektors fortsetzen werden.

Kanada bleibt ein wichtiger Produzent, auch wenn die Zollspannungen zwischen den USA und Kanada zu einer gewissen Unsicherheit führen. Das schwerere kanadische Rohöl erfordert jedoch eine spezialisierte Raffination, insbesondere im Mittleren Westen der USA, wodurch eine symbiotische Beziehung entsteht, die trotz politischer Unbeständigkeit wahrscheinlich Bestand haben wird.

Aber es geht nicht nur um Angebot und Nachfrage; wie ein Zitat der Internationalen Energieagentur (IEA; ca. 2005-2006) besagt: „Öl wird von einer Vielzahl von Faktoren angetrieben, deren Einfluss im Laufe der Zeit variiert.“ Unser Ansatz besteht darin, diese vielen Variablen zu analysieren, also lassen Sie uns einige davon näher betrachten.

Wir glauben, dass mehrere positive Faktoren die Ölmärkte stützen werden.

- Es wird erwartet, dass die Nachfrage in den USA leicht steigen wird, unterstützt durch ein günstiges energiepolitisches Umfeld.

- In China ist trotz der jüngsten Verlangsamung mit einem Aufschwung zu rechnen, wenn auch mit einer moderateren Wachstumsrate.

- Die Nachfrage außerhalb der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) bleibt ein starker Motor, da das globale Wachstum außerhalb der Industrieländer anhält.

- Der Druck, den die USA auf abtrünnige Produzenten wie den Iran und Venezuela ausüben, könnte das Angebot verknappen und so für eine weitere Aufwärtsdynamik sorgen.

- Und schließlich sind die weltweiten Lagerbestände derzeit niedrig, was die Ölpreise zusätzlich stützt.

Weitere positive Faktoren, wenn auch weniger sicher, könnten die Ölmärkte ebenfalls stützen.

- Die OPEC hat ihre Produktion seit COVID zurückgehalten, und obwohl einige Barrel freigegeben wurden, bleibt eine vollständige Rückkehr ungewiss.

- Wenn das Angebot von Einzelproduzenten eingeschränkt wird, könnte für die OPEC ein Anreiz bestehen, selektiv mehr Barrel freizugeben.

- Eine geringe spekulative Positionierung ist ein weiterer potenzieller Treiber - die Finanzmarktaktivitäten bei Rohöl-Futures könnten für Volatilität sorgen, aber wenn die Positionierung gering bleibt, könnte sie die Preise stützen, wenn sie sich normalisiert.

- Geopolitische Risiken sind zwar unvorhersehbar, führen aber bei zunehmenden Spannungen tendenziell zu einem Ölpreisaufschlag.

- Die Angebotsbeschränkungen der OPEC haben die Kapazitätsreserven erhöht und stellen einen potenziellen Puffer für die Marktstabilität dar.

Wir glauben, dass mehrere negative Faktoren die Ölmärkte beeinflussen werden.

- Die Korrelation zwischen Öl und Dollar schwankt, aber ein starker Dollar drückt im Allgemeinen auf die Ölpreise, wie wir in letzter Zeit gesehen haben.

- Der Anstieg des US-Angebots in Verbindung mit Schlagzeilen über die Freisetzung der US-Dominanz im Energiebereich könnte die Preise ebenfalls unter Druck setzen.

- Das Wachstum des Angebots außerhalb der OPEC - von Produzenten wie Guyana, Brasilien, den Vereinigten Staaten und Kanada - verstärkt den Druck von der Angebotsseite.

- Darüber hinaus führt die zunehmende Verbreitung von Elektrofahrzeugen zu einem weiteren Rückgang der Benzinnachfrage und damit zu einem langfristigen Gegenwind für den Ölverbrauch.

Weitere negative Faktoren, die allerdings weniger sicher sind, könnten die Ölmärkte ebenfalls unter Druck setzen.

- Irgendwann wird die OPEC zurückgehaltene Barrel freigeben, was das Angebot erhöht und die Preise belastet.

- Auch die Investitionsbudgets (Capex) steigen, insbesondere bei den großen Ölkonzernen, selbst wenn die Unternehmen weiterhin einen freien Cashflow generieren.

- Und schließlich bleibt die Energiewende ein langfristiger Faktor. Auch wenn politische Veränderungen in den USA das Tempo verlangsamen könnten, wird der weltweite Trend zu alternativen Energiequellen die Nachfragedynamik weiter verändern.

Wie wird sich der Ölpreis nach Berücksichtigung dieser Faktoren entwickeln? Ein Blick auf die historischen Trends liefert einen gewissen Kontext. Während COVID sanken die WTI-Preise aufgrund außergewöhnlicher Umstände kurzzeitig in den negativen Bereich, während die Brent-Preise zwar niedrig blieben, aber nie ins Minus drehten. Als sich die Nachfrage erholte und die COVID-bedingten Stilllegungen nachließen, stiegen die Preise über die 100-Dollar-Marke, was durch den Krieg zwischen Russland und der Ukraine und die daraus resultierenden Sanktionen gegen einen wichtigen Ölproduzenten noch verstärkt wurde. Die schrittweise Freigabe der zurückgehaltenen Barrel durch die OPEC setzte die Preise dann unter Druck und führte in den letzten Jahren zu einer Stabilisierung zwischen 70 und 90 $. Trotz Schwankungen haben sich die Ölpreise relativ innerhalb dieser Spanne gehalten.

Mit Blick auf die Zukunft erwarten wir ein gewisses Nachfragewachstum in den USA und eine Ankurbelung durch Chinas Konjunkturprogramme, beides positive Faktoren. Andererseits werden die eventuelle Freigabe des OPEC-Angebots und die steigende Nicht-OPEC-Produktion wahrscheinlich einen Abwärtsdruck auf die Preise ausüben. Derzeit liegen die Preise für die Sorte Brent bei etwa 75 $ pro Barrel und für die Sorte WTI bei etwa 71 $. Die meisten Sell-Side-Analysten rechnen mit weiteren Rückgängen, und wir teilen diese Ansicht.

Bei den Unternehmen, in die wir investieren, liegt der Schwerpunkt weiterhin auf der Kostenstruktur, der betrieblichen Effizienz und dem Ersatz von Barrel und nicht auf kurzfristigen Ölpreisschwankungen. Die Managementteams sind sich bewusst, dass die Volatilität der Rohölpreise unvermeidlich ist, weshalb wir Unternehmen bevorzugen, die bei einem Preis von 70 US-Dollar pro Barrel ohne nennenswerte Kreditrisiken nachhaltig wirtschaften können. Wenn die Preise steigen, verbessern sich die Kreditkennzahlen, aber der größte Teil des Aufschwungs kommt dem Aktienwert zugute.

Kupfer

Kupfer ist ein Industriemetall mit einem breiten Anwendungsspektrum. Es wird in einer Vielzahl von Branchen verwendet, darunter im Baugewerbe (28%) und im Energiesektor (16%), wobei der Anteil des letzteren aufgrund von Anwendungen im Bereich der erneuerbaren Energien zunimmt. Auch die Verwendung im Verkehrswesen (13%) nimmt zu, vor allem durch Elektrofahrzeuge, die drei- bis viermal mehr Kupfer verbrauchen als herkömmliche Autos.

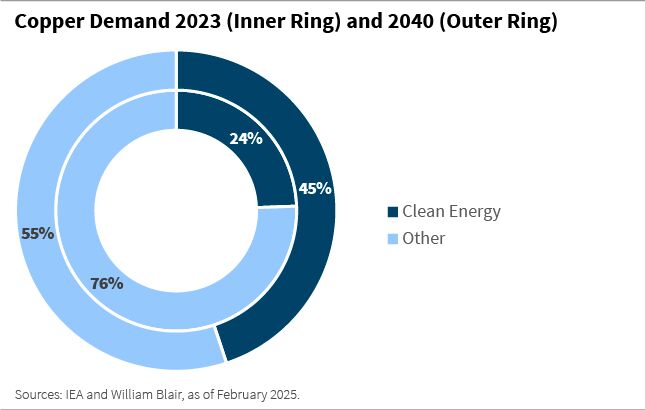

Die Energiewende ist eine wichtige Triebkraft für die Kupfernachfrage, wobei saubere Energien derzeit etwa 25% des Verbrauchs ausmachen. Dieser Anteil soll bis 2040 auf 45% steigen, wobei die Gesamtnachfrage laut IEA um 40% - d. h. um zusätzliche 11 Millionen Tonnen - zunehmen dürfte.

Auf China entfallen fast 60% der weltweiten Kupfernachfrage, wobei das Wachstum allerdings schwankte. Im Jahr 2024 stieg die Nachfrage nach raffiniertem Kupfer in China nur um 2%, verglichen mit 9% im Jahr 2023 und 25% im Jahr 2021, was vor allem auf Investitionen in Netze und erneuerbare Energien sowie Elektrofahrzeuge zurückzuführen ist.

Auf der Angebotsseite stammen mehr als 80% der weltweiten Minenproduktion aus den Schwellenländern. Chile ist mit 24% der weltweiten Produktion führend, während die Demokratische Republik Kongo (DRK) in den letzten Jahren ein zweistelliges Produktionswachstum verzeichnete. Auch Peru bleibt ein wichtiger Lieferant.

Nach der Gewinnung muss das Kupfer verhüttet und raffiniert werden, wobei China mit 45% der weltweiten Raffineriekapazität dominiert.

Die Kupferpreise stiegen im Jahr 2024, insbesondere im Mai, stark an, angetrieben von Leerverkäufen an der Comex und Spekulationen über einen breiteren Metall-Superzyklus. Die Preise reagieren auch sehr empfindlich auf die wirtschaftlichen Schlagzeilen Chinas, insbesondere auf die Konjunkturmaßnahmen. In den Jahren 2020 und 2021 trieben Angebotssorgen und niedrige Lagerbestände die Preise nach oben und hielten sie auf einem hohen Niveau.

Mit Blick auf die Zukunft stellen Handelskriege das größte Abwärtsrisiko dar, wobei die bereits angekündigten Zölle zwischen den USA und China und die weitere Eskalation eine zentrale Unsicherheit darstellen. Die starke Nachfrage nach grüner Energie bleibt jedoch ein positiver Katalysator, ebenso wie die chinesischen Konjunkturmaßnahmen, die sich noch nicht vollständig auf den Markt ausgewirkt haben.

Gold

Die Goldnachfrage hat sich im vergangenen Jahr stark positiv entwickelt, was zu einer stärkeren Konzentration auf das Metall geführt hat. Die drei wichtigsten Nachfragetreiber sind Schmuck, auf den 50% der weltweiten Nachfrage entfallen, gefolgt von den Käufen der Zentralbanken und der Investitionsnachfrage, einschließlich Termingeschäften, börsengehandelten Fonds (ETFs), Münzen und Barren.

China und Indien machen zusammen etwa die Hälfte der weltweiten Goldnachfrage aus, mit einem historisch starken physischen Verbrauch. Im Jahr 2024 stieg die physische Nachfrage, obwohl die Zahlen in China gedämpfter waren, was möglicherweise die unterschiedliche wirtschaftliche Stimmung in den beiden Ländern widerspiegelt.

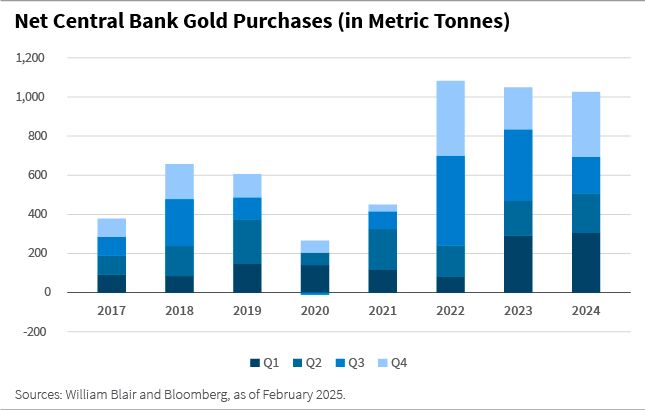

Seit 2022 sind die Goldkäufe der Zentralbanken weiterhin hoch und tragen erheblich zur Nachfrage bei. Im Jahr 2024 waren die Goldkäufe ähnlich hoch wie 2022, einem Jahr mit hoher Goldnachfrage seitens der Zentralbanken. Vor allem China hat seine Goldreserven in den letzten 15 Jahren stetig erhöht und seit 2022 im Rahmen einer breit angelegten Strategie zur Entdollarisierung und zur Absicherung gegen geopolitische Risiken beschleunigt. Zu den anderen großen Haltern gehören Japan, die Schweiz und die Vereinigten Staaten.

Die Positionierung der Investoren hat sich ebenfalls verbessert, wie die Terminmärkte mit zunehmenden Long-Positionen zeigen – ein Zeichen für Optimismus. Ähnliche Entwicklungen sind bei ETFs, Barren und Münzen zu beobachten, wobei die Positionierung noch nicht überzogen erscheint. Das deutet auf weiteres Aufwärtspotenzial hin.

Der Goldpreis hat kürzlich die Marke von 2.950 US-Dollar überschritten und setzt damit den starken Aufwärtstrend aus dem Jahr 2024 fort. Mehrere Faktoren haben dazu beigetragen, darunter geopolitische Risiken und wirtschaftliche Unsicherheiten – Treiber, die voraussichtlich bestehen bleiben und mögliche Abwärtsrisiken begrenzen könnten. Allerdings könnten dauerhaft hohe Preise die Nachfrage dämpfen, insbesondere im Schmucksektor und möglicherweise auch bei Zentralbanken.

Aluminium

Aluminium, ein weiteres Industriemetall, weist viele Parallelen zu Kupfer auf, insbesondere bei den Nachfragetrends in wichtigen Sektoren.

China dominiert den Markt und steht für 58% der weltweiten Aluminium-Nachfrage. Zudem verfügt das Land über die größte Schmelzkapazität und ist somit der führende Produzent. Auch Europa spielt mit einem Anteil von 14% an der globalen Nachfrage eine bedeutende Rolle.

Die Energiewende ist ein zentraler Wachstumstreiber: Der sogenannte "grüne Bedarf" – also aus erneuerbaren Energien, Elektrofahrzeugen und Stromnetzinfrastruktur – macht derzeit 8% der Aluminium-Nachfrage aus. Bis 2030 soll dieser Anteil auf 18% steigen, was das langfristige Wachstum weiter unterstützen dürfte.

Im Jahr 2024 waren die Aluminiumpreise erhöht, bedingt durch Engpässe bei Alumina, einem wichtigen Rohstoff. Diese Engpässe führten zu Margenverengungen bei Produzenten und stützten die Preise. Auch im Jahr 2022 kam es zu preisbedingten Engpässen, ausgelöst durch den russischen Angriff auf die Ukraine, der zeitweise die Preise in die Höhe trieb. Obwohl sich die Lieferketten seither angepasst haben, sorgen anhaltende Nachfragetreiber im Zuge der Energiewende und potenzielle Angebotsengpässe für einen positiven Ausblick für Aluminium.

Die Investmentchancen

Wir haben die Fundamentaldaten zentraler Rohstoffsektoren innerhalb des Universums für Schwellenländeranleihen analysiert – darunter unabhängige und staatliche Ölunternehmen sowie Anbieter aus den Bereichen Aluminium, Kupfer und Gold.

Die Verschuldung hat sich seit der COVID-Zeit allgemein verbessert, mit einem besonders deutlichen Rückgang bei Aluminiumunternehmen. Goldunternehmen hingegen haben ihre Verschuldung stabil gehalten, was auf eine starke Kreditqualität hinweist – ein Bild, das auch in anderen Sektoren zu beobachten ist.

Die Margen der meisten Rohstoffsektoren bleiben hoch – bei oder über 50% – und relativ stabil. Aluminiumunternehmen verzeichnen jedoch weiterhin niedrigere Margen, was auf den energieintensiven und kostenaufwendigen Produktionsprozess zurückzuführen ist. Dadurch ist der Sektor strukturell weniger profitabel als andere.

Doch um die Anleiherenditen richtig einzuordnen, ist es entscheidend, die jeweilige Position eines Unternehmens im Kreditzyklus zu verstehen. Die meisten Rohstoffsektoren bieten eine breite Spanne an Renditen und damit vielfältige Investmentchancen. Gold- und Kupferunternehmen etwa erzielen in der aktuellen Marktphase typischerweise Renditen zwischen 5% und 8%. Aluminiumrenditen liegen tendenziell etwas darunter. Bei unabhängigen Ölunternehmen variieren die Renditen deutlich – abhängig von der Produktionsgröße (20.000 bis 30.000 vs. 150.000 bis 250.000 Barrel pro Tag) –, im Schnitt liegen sie jedoch bei rund 9%.

Bei staatlichen Ölunternehmen reichen die Renditen von 5% bis 9%, abhängig von der Kreditqualität und dem jeweiligen Länderrisiko, mit einem Durchschnitt um die 7%. Die Laufzeit der Anleihen spielt bei den Renditeunterschieden eine geringere Rolle, da die meisten Papiere im Fünf- bis Sieben-Jahres-Bereich liegen – wobei staatliche Ölunternehmen auch länger laufende Anleihen begeben können. Insgesamt ergibt sich ein breites Spektrum an Möglichkeiten, mit denen Investoren das optimale Risiko-Rendite-Verhältnis identifizieren können.

Luis Olguin, CFA, ist Portfoliomanager im Emerging-Markets-Debt-Team von William Blair.

Alexandra Symeonidi, CFA, ist Corporate-Credit-Analystin Emerging-Markets-Debt-Team von William Blair.

Weitere beliebte Meldungen: