Das Universum der Schwellenländeranleihen ist groß, vielfältig und wird oft missverstanden. Es bietet zwar das Potenzial für höhere Renditen, ist aber auch mit höheren Risiken verbunden. Um Alpha-Möglichkeiten zu erschließen, ist es wichtig, diese einzigartige Anlageklasse vollständig zu verstehen.

Die Kommentare sind bearbeitete Auszüge aus unserer Weiterbildungsreihe Understanding Emerging Markets Debt. Erfahren Sie, wie Sie jetzt CE-Punkte verdienen können.

Was sind Schwellenländeranleihen?

Das Universum der Schwellenländeranleihen setzt sich aus festverzinslichen Wertpapieren zusammen, die von Regierungen und Unternehmen der Schwellenländer begeben werden. Insgesamt bestehen EM-Anleihen aus 900 Emittenten aus mehr als 90 Ländern.

Die Wertpapiere können in harter Währung oder in lokaler Währung ausgegeben werden, und es gibt vier Bereiche innerhalb der EM-Anleihen: Staatsanleihen in harter Währung, Anleihen der Frontier Markets in harter Währung, Unternehmensanleihen in harter Währung und Staatsanleihen in lokaler Währung.

Schuldtitel in Hartwährung lauten auf Währungen der Industrieländer (z. B. US-Dollar), werden auf internationalen Märkten begeben und unterliegen den Gesetzen des Emissionslandes. Lokalwährungsschuldtitel hingegen lauten auf Währungen der Schwellenländer (wie den brasilianischen Real oder den mexikanischen Peso) und werden überwiegend auf lokalen Märkten nach den Gesetzen des Emissionslandes begeben.

Darüber hinaus werden Staatsanleihen von einer nationalen Regierung begeben, um ihre Aktivitäten zu finanzieren oder ihre Schulden zu verwalten, und sind an die fiskalische Gesundheit und politische Stabilität eines Landes gebunden. Unternehmensanleihen werden von Unternehmen begeben, um Kapital für die Geschäftstätigkeit zu beschaffen, und hängen von der Finanzkraft und Rentabilität des emittierenden Unternehmens ab. Man kann diese beiden Kategorien auch weiter eingrenzen, indem man sich auf Schuldtitel von Frontier-Märkten konzentriert, die von Regierungen oder Unternehmen in Frontier-Märkten emittiert werden; das sind Volkswirtschaften, die weniger entwickelt sind als Schwellenländer, aber ein hohes Wachstumspotenzial haben.

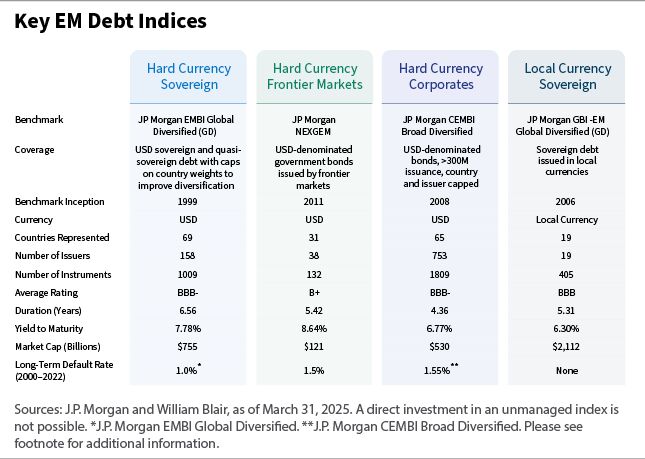

Die Verschuldung der Schwellenländer wird häufig anhand verschiedener Indizes verfolgt und analysiert, die als Benchmarks sowohl für Hartwährungs- als auch für Lokalwährungsschulden dienen. Einer der bekanntesten Indizes für Schwellenländeranleihen in Hartwährung ist der J.P. Morgan EMBI Global Diversified. Für Schuldtitel in lokaler Währung wird häufig der J.P. Morgan GBI-EM Global Diversified verwendet.

Diese Indizes sind für Anleger von entscheidender Bedeutung, da sie einen Referenzrahmen für die Messung der Performance, die Risikobewertung und fundierte Allokationsentscheidungen innerhalb des Universums der Schwellenländeranleihen bieten. Und die Aufnahme in diese Indizes signalisiert oft ein gewisses Maß an Glaubwürdigkeit und Marktzugang für die emittierenden Länder, was die Investitionsströme und die Kreditkosten beeinflussen kann.

Warum in Emerging Markets-Schuldtitel investieren?

Schwellenländeranleihen sind eine beträchtliche Anlageklasse, die im Laufe der Jahre erheblich gewachsen ist. Sie machen inzwischen fast ein Viertel des weltweiten Anleiheuniversums aus und sind über Länder, Währungen und Emittenten von Unternehmenskrediten diversifiziert.

Aus Sicht der Kreditwürdigkeit erscheinen uns EM-Schuldtitel solide, mit starken Fundamentaldaten sowohl bei Staats- als auch bei Unternehmenskrediten im Vergleich zu ähnlichen Emittenten in entwickelten Märkten. Multilaterale und bilaterale Institutionen, wie der Internationale Währungsfonds (IWF), unterstützen die Schwellenländer durch leicht zugängliche und erschwingliche Finanzierungen ebenfalls stark. Dies trägt zu niedrigeren Ausfallquoten bei, da sich die Länder auch unter ungünstigen Marktbedingungen eine stabile Finanzierung sichern können.

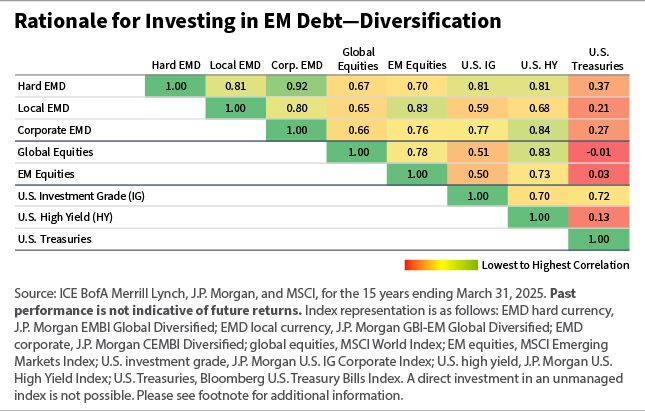

Darüber hinaus weisen Schwellenländeranleihen tendenziell eine geringere Korrelation zu anderen globalen Anlageklassen auf, was den Anlegern das Potenzial für eine Diversifizierung bieten kann.

Schwellenländeranleihen werden jedoch oft missverstanden und sind daher unserer Meinung von Anlegern vernachlässigt und unterbewertet. Dazu tragen mehrere Faktoren bei: das wahrgenommene Risiko im Vergleich zum tatsächlichen Risiko, die Unterrepräsentation in globalen festverzinslichen Indizes, ineffiziente Preisgestaltung und historische Verzerrungen.

Wir glauben, dass dieses Missverständnis potenzielle Chancen für Anleger schafft, die die wahren Stärken der Anlageklasse und ihr Potenzial zur Alpha-Generierung erkennen können.

Was sind die Performance-Treiber von EM-Schuldtiteln?

Wir sind der Ansicht, dass die Performance von Schwellenländeranleihen in erster Linie von zwei Kräften bestimmt wird: dem globalen Wirtschaftswachstum und den globalen Liquiditätsbedingungen.

Eine Verbesserung der wirtschaftlichen Bedingungen kann zu einer fundamentalen Verbesserung in den Schwellenländern führen, was wiederum zu niedrigeren Risikoprämien führen kann. Und wenn die globalen Zinssätze niedrig und die globale Liquidität reichlich vorhanden ist, haben wir gesehen, dass sich EM-Schuldtitel zeitweise gut entwickelt haben.

In Marktumgebungen mit rückläufiger Inflation oder sinkenden Zinssätzen haben Schwellenländeranleihen ebenfalls gut abgeschnitten, da sie in der Regel eine höhere Sensibilität gegenüber Zinssätzen aufweisen. In volatilen Marktumgebungen weisen Schwellenländeranleihen in der Regel eine höhere Volatilität auf als andere festverzinsliche Anlageklassen in den Industrieländern, was auf die steigende Risikoaversion und die Abflüsse der Anleger zurückzuführen ist. Diese Anlageklasse hat sich jedoch in der Vergangenheit nach Zeiten hoher Marktvolatilität gut entwickelt.

Darüber hinaus glauben wir, dass der US-Dollar eine wichtige Rolle bei Schwellenländeranleihen spielt und die Wertpapiere von einer Abwertung des US-Dollars profitieren können.

Was sind die gängigen Mythen über Schwellenländeranleihen?

Investitionen in Schwellenländeranleihen werden oft mit Vorsicht betrachtet und durch ein gängiges Narrativ unterstrichen, das das vermeintlich erhöhte Risiko betont. Ein weit verbreiteter Mythos über die Anlageklasse lautet: „Schwellenländeranleihen sind nicht das Richtige für mein Anlageportfolio“, da einige Anleger Schwellenländeranleihen aufgrund von Bedenken hinsichtlich Risiko, Volatilität und mangelnder Erfahrung oft meiden.

Wir sind jedoch der Meinung, dass dieser und andere Mythen die nuancierten Realitäten von Schwellenländeranleihen überschatten. Wenn man sie analysiert, stellt man fest, dass diese Anlageklasse, wenn man sie mit Verständnis und Fachwissen steuert, überzeugende Möglichkeiten für anspruchsvolle Anleger bietet.

Marcelo Assalin, CFA, Partner, ist Leiter des Teams für Schwellenländeranleihen bei William Blair, in dem er auch als Portfoliomanager tätig ist.

Weitere beliebte Meldungen: