Der Immobiliensektor in Dubai hat in den letzten drei Jahren den Erwartungen getrotzt, aber wird die positive Dynamik angesichts höherer Zölle, Rezessionssorgen und niedrigerer Ölpreise auch im Jahr 2025 anhalten? Welche wichtigen Faktoren und Risiken sollten Anleger im Auge behalten? In diesem Blog gehen wir auf diese Überlegungen ein. Außerdem erläutern wir, wie sich der Immobiliensektor in Dubai im Vergleich zu früheren Zyklen entwickelt hat und warum Entwickler ihre Branche heute als widerstandsfähiger gegenüber Abschwüngen ansehen.

Ein Blick auf den Sektor

Die Dynamik des Immobiliensektors in Dubai wurde durch die demografische Entwicklung, wachstumsfördernde Strukturreformen, den Zustrom von Investoren und ein günstiges makroökonomisches Umfeld gestützt.

Im Jahr 2024 beliefen sich die Umsätze auf dem Primärmarkt in Dubai auf 275 Mrd. Dirham (AED), was einem Wert von 74 Mrd. US-Dollar entspricht - ein Wachstum von 6,5% im Fünfjahresvergleich. Im Jahresvergleich stiegen die Wohntransaktionen um 39%, der Preisindex in Dubai um 18% (17% seit dem Höchststand von 2014) und die Wohnungsmieten um 16%1.

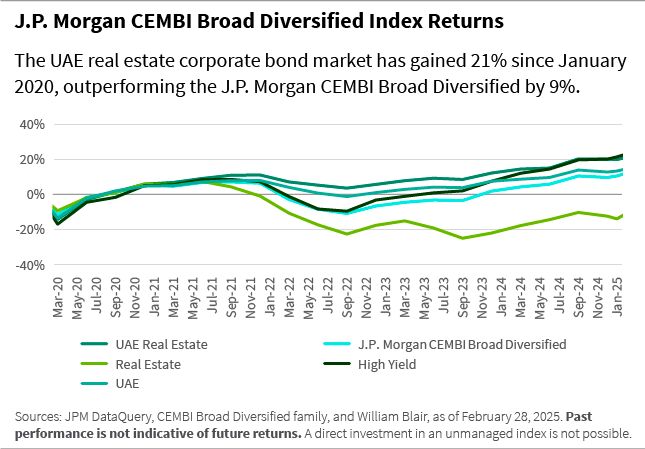

Trotz seiner relativ geringen Größe - er macht nur 0,6% des J.P. Morgan Corporate Emerging Markets Bond Index (CEMBI) Broad Diversified2 aus - hat sich der Markt für Immobilien-Unternehmensanleihen in den Vereinigten Arabischen Emiraten (VAE) eindrucksvoll entwickelt. Er hat seit Januar 2020 um 21% zugelegt und damit den Index um 11% übertroffen, was auf die Fundamentaldaten der Branche zurückzuführen ist3.

Treiber 2025

Die Position der VAE in der Region als globales Finanz- und Handelszentrum wurde unter anderem durch den BRICS-Beitritt des Landes im Jahr 2024,4 die Umsetzung mehrerer umfassender Wirtschaftspartnerschaftsabkommen (CEPAs) und das IPO Accelerator Program gestärkt. Die wirtschaftsfreundlichen Reformen im Rahmen von „We the UAE 2031“5 lenken Investitionen in strategische Sektoren wie Produktion, Handel, Technologie und Finanzdienstleistungen, wodurch die wirtschaftliche Diversifizierung gefördert und das Wachstumspotenzial der Wirtschaft gesteigert wird. Parallel zu diesen Bemühungen locken Visaprogramme - darunter das Goldene Visum, das Fünfjahres-Mehrfacheinreisevisum und das 10-Jahres-Residenzvisum - ausländisches und menschliches Kapital an.

Im Jahr 2023 zogen die VAE 31 Milliarden US-Dollar an ausländischen Direktinvestitionen an6 und lagen damit weltweit auf Platz 11. Inmitten von Krisen in anderen Ländern - darunter der Konflikt zwischen Russland und der Ukraine, schwache Immobilienmärkte in China und Europa sowie Währungsabwertungen in Ägypten und der Türkei - hat Dubai auch bedeutende Zuflüsse von vermögenden Privatpersonen (HNWI) angezogen. Tatsächlich erwartet Dubai im Jahr 2024 6.700 neue Millionäre, mehr als jede andere Stadt weltweit.7

Dieser Zustrom von HNWI verläuft parallel zum allgemeinen Bevölkerungswachstum Dubais, das 2024 3,8 Millionen erreichen wird, was einem Anstieg von 4% gegenüber dem Vorjahr entspricht. S&P schätzt, dass Dubais Bevölkerung bis 2026 die 4-Millionen-Grenze überschreiten wird, was auf die Lockerung der Vorschriften für Langzeitaufenthalte in den VAE durch die oben erwähnten Visaprogramme zurückzuführen ist.8 Darüber hinaus strebt Dubais städtischer Masterplan bis 2040 eine Bevölkerung von 5,8 Millionen an, was eine durchschnittliche jährliche Wachstumsrate (CAGR) von 2,7% bedeutet. Angesichts der durchschnittlichen jährlichen Wachstumsrate von 3,6% im vorangegangenen Siebenjahreszeitraum, in dem auch der letzte Abschwung am Immobilienmarkt stattfand, halten wir dies für erreichbar.

Die Besorgnis über die Aussichten für den Welthandel und das Wachstum vor dem Hintergrund eskalierender Zollstreitigkeiten nimmt zu, während die Produzenten der Organisation erdölexportierender Länder (OPEC)+ unerwartet ihre Prognosen für die Ölproduktion erhöht haben, was die Ölpreise belastet. Wir glauben, dass die VAE gut positioniert sind, um diese Herausforderungen zu meistern, da sie über beträchtliche fiskalische Puffer verfügen (angesichts des niedrigen fiskalischen Breakeven-Ölpreises von rund 55 US-Dollar und der geringen Staatsverschuldung). Was die Wirtschaftsleistung betrifft, so wuchs das reale Bruttoinlandsprodukt (BIP) der VAE in den Jahren 2023 und 2024 auf einem gesunden Niveau von 3,6% bis 4,0%, und nach Angaben des Internationalen Währungsfonds (IWF) wird das BIP in diesem Jahr voraussichtlich auf 5% und 2026 auf 4,8% steigen. Damit wären die VAE die am schnellsten wachsende Wirtschaft unter den Ländern des Golf-Kooperationsrates (GCC).

Auch die öffentlichen Ausgaben dürften die Wirtschaftsaussichten stützen, da für den Zeitraum 2025-2027 ein Rekordhaushalt von 272 Mrd. AED genehmigt wurde. Davon sind 46% für Infrastruktur- und damit verbundene Bauprojekte vorgesehen, darunter Straßen, Brücken, Tunnel und Parks, die die Stadtentwicklung und den Wohnungsbau fördern sollen.

Die VAE gelten als die am stärksten diversifizierte Wirtschaft in der GCC-Region, und die makroökonomischen Fundamentaldaten sind insgesamt robust, während die Exporte aus den VAE in die USA mit 2% relativ gering sind. Allerdings bergen die Spillover-Risiken des langsameren globalen Wachstums in der Region und die geringeren Öleinnahmen Abwärtsrisiken für die Staatsausgaben und das anhaltende Wachstum des Nicht-Öl-Sektors. Diese Faktoren könnten die Transaktionsaktivitäten in diesem Sektor belasten, der sich in diesem Jahr bisher als widerstandsfähig erwiesen hat.

Drei zu beachtende Faktoren

Die Geschichte ist lehrreich, wenn wir die Aussichten des Sektors betrachten, da Risiken im Zusammenhang mit dem globalen Wachstum, den finanziellen Bedingungen, längeren Perioden niedriger Ölpreise und überschüssigen Lagerbeständen ihn in der Vergangenheit herausgefordert haben.

1. Schwächeres globales Wachstum und angespannte finanzielle Bedingungen

Historisch gesehen werden 55% bis 65% der Käufer auf dem Primärmarkt als Investoren eingestuft, und sie kommen aus einer Vielzahl von Ländern. Den Rückmeldungen von Bauträgern zufolge wurden die russischen Käufer, die den Markt 2022 überschwemmten, in jüngerer Zeit von britischen, chinesischen und indischen Käufern abgelöst, wobei letztere eine relativ stabile Käufergruppe darstellen. Ein vielfältiger Kundenstamm bietet zwar eine größere Widerstandsfähigkeit, aber ein Schock beim globalen Wachstum oder bei den finanziellen Bedingungen könnte den Appetit der Investoren dämpfen und die globalen Ströme unterbrechen. Die jüngste Abschwächung des Dollars dürfte jedoch die Liquiditätsbedingungen unterstützen und die Erschwinglichkeit für europäische, britische und andere währungsabhängige Mittelstandsinvestoren verbessern, da die Bruttomietrenditen in Dubai konstant attraktiv geblieben sind und sich zwischen 5% und 7% bewegen, da die Auslieferungen auf dem Markt begrenzt blieben.9

2. Anhaltende Ölpreise unterhalb der fiskalischen Gewinnschwelle

Ölpreise, die unter der fiskalischen Gewinnschwelle liegen (die laut IWF für die VAE im Jahr 2024 bei 54 Dollar pro Barrel liegt), haben in der Vergangenheit die regionale Liquidität belastet, die für Bauunternehmen und Auftragnehmer verfügbaren Bankkredite reduziert und letztlich die Ausgaben des öffentlichen und privaten Sektors gesenkt. Die aggregierten Kapital- und Liquiditätsquoten der Banken deuten jedoch darauf hin, dass die inländische Liquidität derzeit reichlich vorhanden ist.

Der Ölpreis ist jedoch im Vergleich zum Vorjahr um 13% gesunken. Es wird erwartet, dass der Durchschnittspreis für Brent im Jahr 2025 bei 65 $ pro Barrel liegen wird, was dem derzeitigen Niveau entspricht, und im Jahr 2026 bei 62 $ pro Barrel, was immer noch über den steuerlichen Break-Even-Preisen liegt, aber zunehmende Abwärtsrisiken birgt.10 Fitch schätzt den Break-Even-Preis für Saudi-Arabien auf 92 $ pro Barrel im Jahr 2025. In Anbetracht der Tatsache, dass rund 20% der Käufer der von uns beobachteten Unternehmen aus dem Nahen Osten stammen, sollten wir uns über mögliche Spillover-Effekte bewusst sein, die von anderen GCC-Ländern mit höheren fiskalischen Breakeven-Ölpreisen ausgehen könnten.

3. Überangebot in Dubai

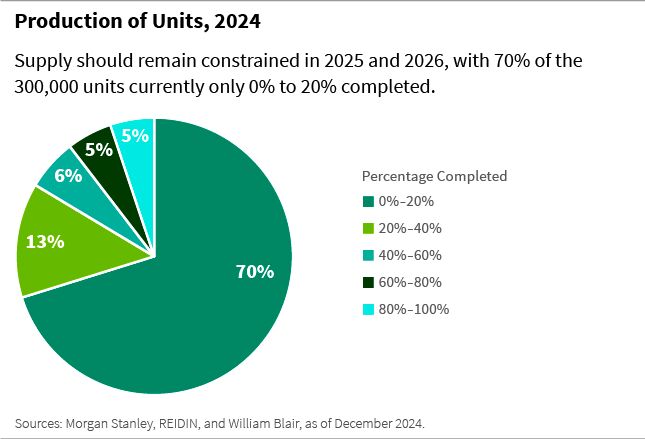

Die Bauträger in Dubai haben in den Jahren 2023 und 2024 mehr als 220.000 Immobilieneinheiten auf den Markt gebracht - ein Anstieg von 34% gegenüber der Gesamtzahl der in den vorangegangenen neun Jahren (2014-2022) auf den Markt gebrachten Einheiten. Diese rekordverdächtige Aktivität hat dazu geführt, dass sich derzeit mehr als 300.000 Einheiten im Bau befinden, die in der Regel in einem Zyklus von drei bis fünf Jahren fertiggestellt werden. Zum Vergleich: Das entspricht der Gesamtzahl der in den letzten zehn Jahren in Dubai ausgelieferten Wohnungen.

Wie bereits erwähnt, sind viele Käufer auf dem Primärmarkt Investoren, die ihre Immobilien vermieten oder auf dem Sekundärmarkt verkaufen wollen. Folglich wird eine starke Nachfrage auf dem Sekundär- und Mietmarkt entscheidend sein, um das kommende Angebot zu absorbieren und einen Preisverfall zu verhindern. Letztendlich glauben wir also, dass die Trends auf dem Sekundär- und Mietmarkt die Aktivitäten auf dem Primärmarkt weitgehend beeinflussen werden.

Ein mildernder Faktor ist, dass das Angebot oft hinter den geplanten Lieferungen zurückbleibt und etwas flexibel sein kann. In der Vergangenheit wurden nur 60% der geplanten Fertigstellungen in Dubai termingerecht geliefert, da die Bauträger oft mit Bauverzögerungen konfrontiert sind oder taktisch die Fristen verlängern, um eine Überschwemmung des Marktes zu vermeiden.

Was macht Dubai dieses Mal anders?

Der Immobilienmarkt von Dubai hat mehrere Boom- und Bust-Zyklen erlebt, aber wir glauben, dass wichtige strukturelle Veränderungen jetzt eine widerstandsfähigere Grundlage bieten. Stärkere regulatorische Sicherheitsvorkehrungen, gesündere Kreditkennzahlen für Entwickler und eine unterstützende Regierungspolitik schaffen die Voraussetzungen für ein nachhaltigeres Wachstum, mindern die Risiken und ziehen langfristige Investitionen an. Im Folgenden wird dargelegt, wie sich der Ansatz Dubais entwickelt hat und warum sich der aktuelle Zyklus als dauerhafter erweisen könnte als in der Vergangenheit.

Stärkere regulatorische Sicherheitsvorkehrungen

Staatliche Auflagen haben den Immobilienmarkt in Dubai erheblich verändert und im Vergleich zu früheren Zyklen für mehr Transparenz, Anlegerschutz und finanzielle Stabilität gesorgt. Zu den wichtigsten Reformen gehören eine strengere Aufsicht über die Finanzierung von Bauträgern, strengere Praktiken bei der Vergabe von Hypothekarkrediten und höhere Vorauszahlungen der Käufer, die alle darauf abzielen, spekulative Risiken zu verringern und ein nachhaltiges Marktwachstum zu fördern.

So werden beispielsweise Zahlungen von Off-Plan-Käufern jetzt auf Treuhandkonten eingezahlt, von denen die Bauträger - vorbehaltlich der behördlichen Genehmigung - schrittweise Gelder abheben, sobald die Bauphasen abgeschlossen sind. Die von uns untersuchten Bauträger verwenden in der Regel Zahlungspläne, bei denen 35% bis 40% des Immobilienwerts innerhalb der ersten 12 Monate und nur 10% bis 20% bei der Übergabe eingezogen werden, was das Baurisiko erheblich verringert.

Darüber hinaus setzt die Zentralbank der VAE strenge Hypothekenobergrenzen durch, die den Beleihungsauslauf (LTV) für Staatsangehörige der VAE und Gebietsansässige auf 70% bis 85%, für Gebietsfremde auf 50% und für Zweitwohnungen sogar noch darunter begrenzen. Darüber hinaus wurden durch eine kürzlich erlassene Richtlinie die Vorabkosten um etwa 6% auf die bestehende Anzahlung von 20% erhöht, so dass die gesamten Vorabzahlungen dem internationalen Standard entsprechen.

Bauträger mit gesunder Kreditwürdigkeit

Mit Rekordvorverkäufen, gesunden Kreditkennzahlen und proaktiven Selbstregulierungsmaßnahmen scheinen die Bauträger besser auf den nächsten Konjunkturabschwung vorbereitet zu sein.

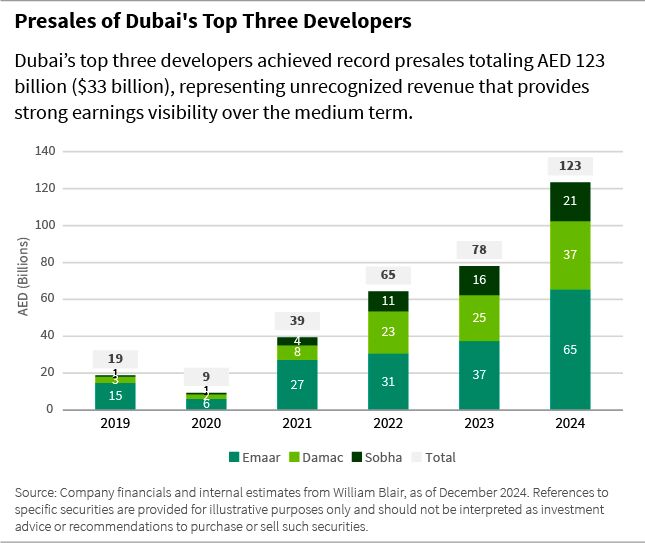

Die Vorverkäufe der Entwickler haben ein Rekordniveau erreicht - 58% mehr als im Vorjahr -, wobei 123 Mrd. AED (33 Mrd. USD) bei den drei größten Entwicklern noch nicht als Umsatz verbucht werden konnten. Dieser Umsatzrückstand bietet eine solide Ertragssicht und deutet auf ein starkes Wachstumspotenzial in den nächsten zwei bis drei Jahren hin.

Viele Entwickler haben auch ihre Bilanzen gestärkt, indem sie Barmittel angesammelt, die Liquidität erhöht und die Verschuldung reduziert haben. Um die Risiken zu mindern, haben einige von ihnen Beschränkungen für Vorauszahlungen eingeführt, um Investoren daran zu hindern, ihre Wohnungen auf dem Sekundärmarkt zu veräußern.

Und trotz einer diversifizierteren Käuferbasis mit wachsendem Interesse von Investoren aus Indien, dem Vereinigten Königreich, den Vereinigten Staaten, Pakistan und anderen europäischen und asiatischen Märkten haben einige Bauträger Kundenkonzentrationsgrenzen eingeführt, um das Kreditrisiko zu steuern.

Politische Unterstützung, wirtschaftliche Widerstandsfähigkeit, stabile Bevölkerung

Dubais Immobilienstrategie 2033 zielt darauf ab, den Beitrag des Immobiliensektors zum BIP auf 73 Mrd. AED zu verdoppeln, zur wirtschaftlichen Diversifizierung beizutragen, die Immobilientransaktionen um 70% zu steigern und den Wert der Immobilienportfolios Dubais um das Zwanzigfache auf 20 Mrd. AED zu erhöhen - dies sind die wichtigsten Leistungsindikatoren (KPIs) des Plans. Strategische Initiativen wie der städtische Masterplan Dubai 2040, die Dubai Economic Agenda D33 und We the UAE 2031 zeigen das starke Engagement der Regierung für wirtschaftliche Diversifizierung, Widerstandsfähigkeit und langfristiges Wachstum in verschiedenen Sektoren, einschließlich des Immobiliensektors.

Erweiterte Visaprogramme und die Sozialagenda D33 sollen zudem Unternehmen und hochqualifizierte Arbeitskräfte anlocken, einen langfristigen Aufenthalt fördern und die potenzielle Fluktuation von Arbeitskräften verringern.

Fazit

Das Bevölkerungswachstum, die robuste Wirtschaftstätigkeit und eine Reihe wachstumsfördernder Reformen, strategischer Infrastrukturinvestitionen und öffentlicher Ausgaben lassen darauf schließen, dass die internen Nachfragetreiber stark bleiben.

Im März 2025 ist die Aktivität in Dubai seit Jahresbeginn solide, mit einem Anstieg des Transaktionsvolumens um 23% im Vergleich zum Vorjahr und einem Wertzuwachs von 29%. Rekordvorverkäufe in den Jahren 2023 und 2024 in Verbindung mit einem typischen Bauzyklus von drei bis fünf Jahren deuten darauf hin, dass das Angebot auch in den Jahren 2025 und 2026 begrenzt bleiben wird.

Während wir glauben, dass der Sektor weiterhin zyklischen Trends unterworfen sein wird, verweisen die Entwickler in den VAE auf verbesserte Vorschriften, größere Disziplin und ein unterstützendes wirtschaftliches und politisches Umfeld als Schlüsselfaktoren, die die Anfälligkeit für externe makroökonomische oder regionale Einflüsse verringern. Das derzeitige Umfeld niedrigerer Einnahmen in der Region birgt Abwärtsrisiken für die Ausgaben der Regierung und des privaten Sektors, was sich auch auf das Wachstum des Nicht-Öl-Sektors auswirkt. Wir sind jedoch der Ansicht, dass die laufenden sozioökonomischen Reformen in den VAE und die verbesserten Kreditkennzahlen für Bauunternehmen dazu beitragen dürften, diese Risiken zu begrenzen.

Nach vier starken Jahren und angesichts der nach unten korrigierten globalen Wachstumsaussichten erwarten wir mittelfristig eine Abschwächung der Aktivität, abhängig von der Tiefe und Dauer der wirtschaftlichen Abschwächung.

Anezina Mytilinaiou, CFA, ist Analystin für Unternehmenskredite im Emerging Markets Debt Team von William Blair.

1 Source: REIDIN and CBRE, which provide property price indices for Dubai. REIDIN publishes the Dubai Residential Property Sales Price Index, which tracks changes in residential property prices over time. CBRE also offers detailed analyses of Dubai’s residential market, including average property prices and trends, as seen in their Dubai Residential Market Snapshot reports.

2 The J.P. Morgan CEMBI Broad Diversified tracks the performance of U.S. dollar-denominated corporate bonds issued by emerging markets companies, applying issuer-weight limits to enhance diversification.

3 As of April 10, 2025.

4 BRICS refers to Brazil, Russia, India, China, and South Africa, a group of major emerging economies cooperating politically and economically.

5 “We the UAE 2031″ is a national vision and strategic roadmap launched by the UAE, aiming to position the country among the world’s top-ranking nations by 2031 through ambitious goals in economic growth, social development, innovation, sustainability, and global competitiveness.

6 Source: UN.

7 Source: Henley & Partners.

8 Source: S&P Global.

9 Sources: Global Property and REIDIN.

10 Source: Bloomberg’s forecast composite, as of April 11, 2025.

Weitere beliebte Meldungen: