Die Zahlen sprechen für sich: Wenn Anleger seit dem Jahr 2000 ausschließlich in einen Index investiert hätten, der die 50 größten Unternehmen umfasst, wäre ihnen ein erheblicher Anteil zusätzlicher Renditen entgangen. Eine solche Strategie hätte ihnen nur in den Krisenjahren 2001, 2008 und 2011 höhere Renditen eingebracht. Berechnungen von Citigroup zufolge erhöhte sich der Wert eines solchen Portfolios aus Mega Caps seit Anfang 2003 um 31 %. Ein aus allen anderen Unternehmen im MSCI World Index zusammengesetztes Portfolio verbuchte indessen im gleichen Zeitraum einen Wertzuwachs von etwa 129 %. Dieser Performanceunterschied ist erstaunlich groß, berücksichtigt man die starke Marktposition, die robusten Bilanzen und die außergewöhnliche Rentabilität der 50 größten Unternehmen.

Noch bemerkenswerter als die Tatsache, dass diese Mega Caps konstant schwächer abschnitten, ist die Feststellung, dass Unternehmen mit geringer oder mittlerer Marktkapitalisierung (Small und Mid Caps) im Verlauf der Jahre eine konstante Outperformance erzielten, die sich mit zunehmendem Anlagehorizont weiter erhöht. Aktuelle Studien belegen, dass Small und Mid Caps über rollierende Zeiträume von einem bis zehn Jahren in fast der Hälfte aller Fälle besser abschnitten als Large Caps. Je länger der Anlagezeitraum, desto spektakulärer ist der Performanceunterschied. Deshalb empfiehlt es sich, Small und Mid Caps in ein langfristig ausgerichtetes Anlageportfolio aufzunehmen.

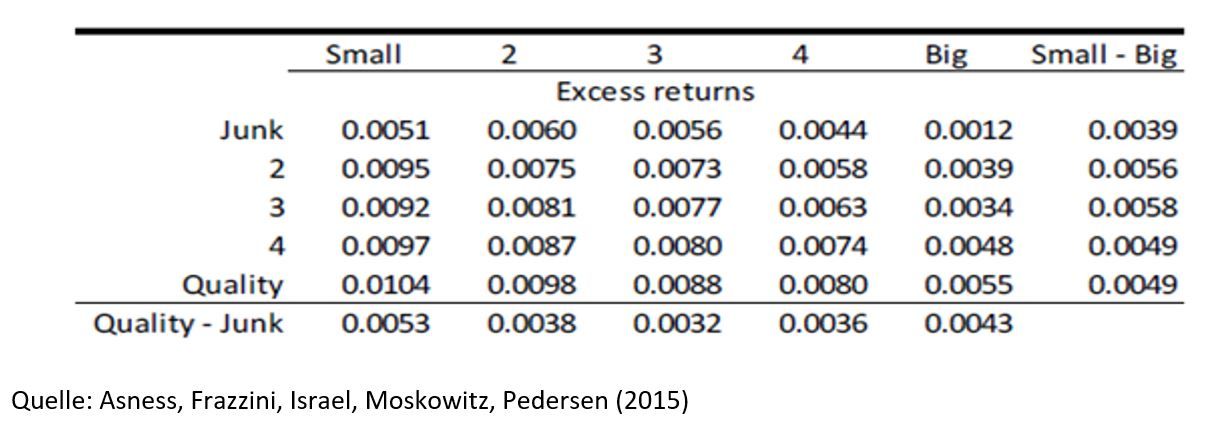

Hochwertige Titel weisen einen Small-Cap-Aufschlag auf. Die Überrenditen steigen von groß- zu kleinkapitalisierten Titeln stetig an, und zwar durchweg über alle Zyklusphasen und Märkte.

Selektiver Ansatz in einem riesigen Universum

Das Small-Cap-Universum kann als ein riesiger Teich mit Hunderten von Fischen und vielen sogenannten «gefallenen Engeln» interpretiert werden. In diesem Teich sind aber auch zahlreiche vielversprechende, gut positionierte Unternehmen mit hohem Wertpotenzial zu finden. Kleinere Unternehmen haben häufig größere Mitbewerber oder große Lieferanten und/oder Kunden. Um nicht aus dem Markt gedrängt oder geschluckt zu werden, muss ein Small Cap also ein Alleinstellungsmerkmal – einen wirklich nachhaltigen Wettbewerbsvorteil – bieten, durch den es sich von der Masse abhebt und sein Geschäft verteidigen und ausbauen kann.

Deshalb müssen Anleger ihre Hausaufgaben sorgfältig machen und sehr selektiv vorgehen.

Kleinere Unternehmen sind häufig dynamischer und flexibler (ein kleineres Boot lässt sich leichter steuern als ein großes), zeichnen sich durch einen stärkeren Unternehmergeist aus und haben mehr Wachstumsmöglichkeiten. Viel hängt von der Qualität des Managementteams ab, die über Erfolg oder Scheitern eines Unternehmens entscheiden kann. Wir investieren langfristig und verwenden daher viel Zeit darauf, die Attraktivität und Wirtschaftlichkeit eines Unternehmens auf lange Sicht, ebenso wie die Qualität des Managementteams, zu beurteilen.

Nachhaltiger Wettbewerbsvorteil

Wir investieren in hochwertige Small Caps mit einem soliden, nachhaltigen Wettbewerbsvorteil. Unsere Strategie beruht auf Überzeugungen, die wir durch gründliches Research gewonnen haben, und einem langfristigen Buy-and-Hold-Ansatz. Unser Universum ist sehr groß - es umfasst 3.000 Titel.

Nur 50 davon auszuwählen stellt daher eine Herausforderung, aber auch eine Chance dar, da viele dieser 3.000 Aktien von der Sell-Side unzureichend abgedeckt sind. Nach Inkrafttreten von MiFID II dürfte sich die Abdeckung sogar noch verringern.

Bei der Auswahl dieser Titel wenden wir kein Patentrezept, sondern einen disziplinierten reinen Bottom-up-Prozess an. Hinzu kommen 20 Jahre Erfahrung in der Titelauswahl in allen europäischen Branchen.

Überdies nehmen wir uns viel Zeit für Gespräche mit dem Management von Unternehmen. So führen wir jährlich über 250 Unternehmensbesuche durch.

Dann unterziehen wir die einzelnen Titel unserem hauseigenen Prozess, bei dem die Qualität der Unternehmen beurteilt wird. Zugleich achten wir darauf, dass der Preis für die Qualität nicht zu hoch ist.

Auf diese Weise können wir das Risiko-Rendite-Verhältnis jeder neuen Anlage besser einschätzen und die richtigen Entscheidungen treffen.

Ende der quantitativen Lockerung nicht gleich Ende des Anlagethemas

Langfristig schneiden kleine Unternehmen erwiesenermaßen besser ab als das Large-Cap-Universum. Eine langfristige Ausrichtung zahlt sich bei Anlagen in dieses Marktsegment aus. Auf kürzere Sicht florieren Small Caps in einem Umfeld, in dem die Banken bereitwillig Kredite gewähren, die Wirtschaftslage gut ist und die Anleger Risikobereitschaft zeigen. Wenn die Zentralbanken ihre quantitative Lockerung zurückfahren, ist dies als Zeichen für die Normalisierung der Geldpolitik und als Vertrauensvotum für die gesamtwirtschaftliche Lage zu werten. Derzeit sehen wir keinen Grund zu der Annahme, dass die Banken die Kreditvergabe nach dem Ende der quantitativen Lockerung einschränken werden. Auch eine sofortige Rezession ist nicht zu befürchten. Der Gewinnerholungszyklus dauert meist länger als nur ein Jahr.

Fazit

Small Caps sollten in jedem langfristig ausgerichteten Portfolio vertreten sein. Voraussetzungen für eine solche Strategie sind allerdings ein rigoroser Prozess, fundiertes Wissen und gute Kontakte zu den Unternehmen. Der DPAM Invest B Equities Europe Small Cap, den Degroof Petercam Asset Management seit 20 Jahren verwaltet, investiert in hochwertige Unternehmen mit attraktiven Bewertungen. Der Fonds ist noch immer ein echter Small-Cap-Fonds. Wir bevorzugen Unternehmen, die von den meisten Analysten und Anlegern übersehen werden und die richtigen Merkmale aufweisen, um mehr beachtet und neu bewertet zu werden. Das Mid-Cap-Universum ist deutlich stärker überlaufen, da sowohl größere Small-Cap-Fonds als auch zahlreiche Large-Cap-Fonds gezwungen sind, in diesem Segment zu investieren, um Alpha zu generieren. Noch ist es zu früh, um die Auswirkungen von MiFID II auf das Small-Cap-Segment zu beurteilen. Die Wahrscheinlichkeit, dass es in Zukunft noch weniger abgedeckt wird, ist allerdings sehr groß. Fondsmanagern, die auf eine auf Fundamentaldaten beruhende Bottom-up-Titelauswahl setzen, eröffnen sich dadurch zahlreiche neue Chancen.

Bart Geukens und Gilles Lequeux, CEFA, Senior Portfolio Manager, Degroof Petercam Asset Management