Was kommt nach der zugespitzten Polarisierung und der großen Corona-Krise?

Von Alexander Roose, CIO Fundamental Equity bei DPAM

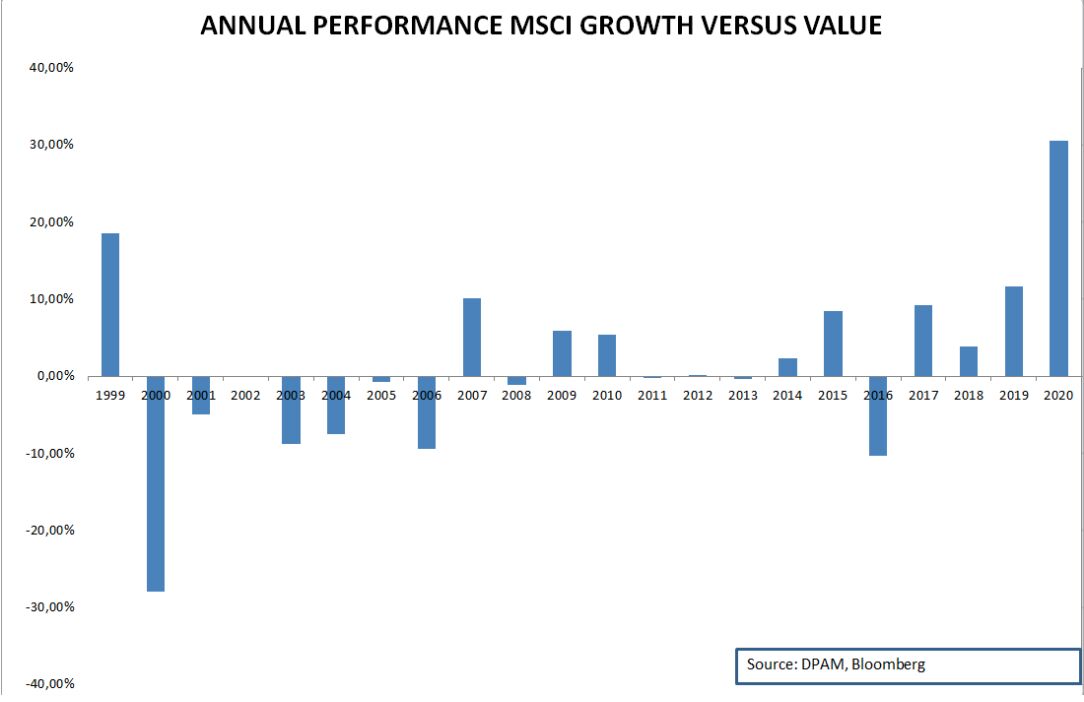

Bevor wir einige Umrisse unseres (vorläufigen) Aktienmarktausblicks für 2021 geben, wollen wir zunächst die jüngsten Entwicklungen in einen Kontext stellen. Das Jahr 2020 ist von massiven Marktbewegungen geprägt und der November macht hier bislang keine Ausnahme – ganz im Gegenteil. Wenngleich der VIX-Index bei weitem nicht die Niveaus vom Jahresbeginn (als die erste COVID-19-Welle auf die Kapitalmärkte traf) erreicht, waren innere Aspekte des Aktienmarkts in den vergangenen Wochen äußerst unberechenbar. Es traten zwei risikomindernde Ereignisse ein, die beide zu bedeutenden Sektorrotationen führten. Und dies geschah in einem derart polarisierten Aktienmarktumfeld, wie man es selten zuvor erlebt hat. Als Beleg für dieses polarisierte Aktienumfeld weisen wir auf die breite Streuung der GICS1-Sektorperformance von bis zu 70% im Jahr 2020 hin (z. B. IT gegenüber Energie) oder auf die starke Wertentwicklung von wachstumsstarken Aktien über den größten Teil von 2020 (siehe Grafik unten). Zweck dieser Erörterung ist es nicht, näher auf die fundamentalen Gründe dieser Diskrepanzen einzugehen oder die Inflationsdebatte wieder zu eröffnen (ein umfassenderes Bild enthält unser letztes CIO Update); es soll vielmehr das Aktienumfeld vor den oben erwähnten marktbewegenden Ereignissen skizziert werden.

Zunächst herrschte bis zum Ausgang der US-Wahlen (der zum Zeitpunkt des Verfassens dieser Zeilen immer noch angefochten wird) der überwältigende Konsens, dass es eine „blaue Welle“ geben werde, die die Umsetzung massiver Haushaltsmaßnahmen – finanziert durch höhere Steuersätze – erleichtern und ein stärkeres Hinterfragen der monopolistischen Macht der großen Technologieunternehmen ermöglichen würde. Am 4. November, dem Tag nach den Wahlen, als sich abzeichnete, dass sich ein solcher Ausgang mit einem gespaltenen Kongress nicht einstellen würde, machte der S&P500-Index eine Rally von 2%. Das besondere an der Entwicklung dieses Tages war, dass mehr rückläufige Indexkomponenten als steigende Werte zu verzeichnen waren. Schwergewichte wie große Technologietitel oder Unternehmen aus dem Gesundheitssektor legten aufgrund weniger aufsichtsrechtlicher Befürchtungen zu (insbesondere Pharmaunternehmen, die im Vorfeld der US-Wahlen abgestoßen wurden), während eher zyklische Sektoren wie Banken einbrachen, ebenso wie die Renditen von US-Anleihen.

Eine Woche später trieb die Mitteilung von Pfizer und seinem Partner BioNTech, dass ihr neuer mRNA-Impfstoff eine herausragende Wirksamkeit von 90% bei der Bekämpfung von COVID-19 aufweise, die Märkte noch weiter in die Höhe. Während des Verfassens dieses Artikels veröffentlichte Moderna eine Pressemitteilung, in der von einer noch höheren Wirksamkeit seines Impfstoffkandidaten mit ähnlicher Wirkungsweise die Rede ist. Ein wirksamer (und breit verabreichter) Impfstoff war immer der fehlende Katalysator für das Anschieben einer ausgewogenen Erholung, ungeachtet der massiven geld- und fiskalpolitischen Maßnahmen die umgesetzt wurden (und weiter in Erwägung gezogen werden) oder der Ersparnisse, die die Verbraucher angehäuft haben. Dieses Mal waren gegenläufige Sektorbewegungen bemerkenswert, wobei zyklische und von COVID-19 beeinträchtigte Sektoren kräftig zulegten, während am anderen Ende der Wertentwicklung Technologieunternehmen oder Wirtschaftszweige, die von COVID-19 weitgehend verschont geblieben waren, zu den Nachzüglern gehörten. Renditen schnellten in die Höhe, wobei 10-jährige US-Papiere sich anschickten, die 1%-Hürde zu nehmen. Die tägliche Renditedifferenz in Europa zwischen den Sektoren mit der schlechtesten und der besten Performance betrug über 10%, was in den vergangenen 25 Jahren nur sieben Mal der Fall war (und zweimal im Jahr 2020). Während solche täglichen Schwankungen selten sind, sind ihre Ursachen durchaus verständlich – Positionierung der Marktteilnehmer, kürzere Anlagehorizonte und die Aussichten auf eine eher synchrone Erholung. Somit sind heftige Neugewichtungen von Portfolios nicht überraschend, da Marktteilnehmer Leerverkäufe in Nachzüglern tätigen oder eindecken. In unserem vorangegangenen Update (Ende September) unterstrichen wir, dass einige unserer Strategien ihr Engagement in Profiteuren einer Wiederöffnung der Wirtschaft selektiv erhöht hatten.

Wir gehen davon aus, dass der weitgehende Seitwärtstrend am Aktienmarkt (der über die vergangenen sechs Monate herrschte) ein Ende haben wird und erwarten als eine gesunde und willkommene Entwicklung eine breitere Beteiligung von Teilsektoren am Marktgeschehen. Hinzu kommt, dass die Berichtssaison für das 3. Quartal gezeigt hat, dass es Unternehmen insgesamt recht gut gelungen ist, ihre Rentabilität aufrechtzuerhalten, was ein gutes Vorzeichen für den künftigen operativen Leverage ist. Trotz latenter und berechtigter Brexit-Sorgen (bei dem das Worst-Case-Szenario mit dem Rücktritt von Dominic Cummings, Top-Berater von Boris Johnson und Personifizierung des harten Brexit, ausgeräumt ist) dürften die europäischen Märkte aufgrund ihrer stärkeren Prägung durch Zykliker und Substanzwerte eine Outperformance verzeichnen. Die Umsetzung des 750 Milliarden Euro schweren EU-Aufbaufonds im Jahr 2021 dürfte im Zusammenspiel mit der großzügigen Liquidität aufgrund der anhaltenden quantitativen Lockerung und den in Geldmarktfonds geparkten Mitteln für einen zusätzlichen Impuls sorgen. Die Zeit wird zeigen, wie lange diese Value-lastigen Sektoren wiederbelebt werden, aber das Zeitfenster der Gelegenheiten für eine Outperformance von Value-Titeln ist in den kommenden Monaten gewiss geöffnet. Wir weisen noch einmal darauf hin, dass bei der Auswahl von sogenannten COVID-19- Verlierern und zyklischen Unternehmen ein selektives Vorgehen wichtig ist. Die Qualität des Geschäftsmodells, die Bilanz und das Potenzial, gestärkt aus der großen Corona-Krise hervorzugehen, sind zentrale Aspekte dieses Auswahlprozesses. 2016 verdoppelte sich der Eurostoxx Banks Index fast in nur wenigen Monaten, blieb dann aber nach dieser kurzen Wiederauferstehung weiter hinter dem Gesamtmarkt zurück. Einige Geschäftsmodelle sind zerstört oder beschädigt, und das sollte man als langfristig orientierter Anleger nicht aus dem Auge verlieren.

Die COVID-19-Krise hat uns gelehrt, dass digitale Fähigkeiten (sei es in Form von Produkten oder von Prozesskonstellationen) einen echten Wettbewerbsvorteil für Unternehmen darstellen und dass das Anbieten von Lösungen für gesellschaftliche Herausforderungen nur noch dringlicher wird. COVID-19 hat einige zuvor bereits bestehende strukturelle Trends beschleunigt, die nicht verschwinden werden, wenn die Krankheit ausgemerzt ist – ganz im Gegenteil. Wie an anderer Stelle bereits erwähnt sollte daher der Kern eines Aktienportfolios aus Qualitätsunternehmen bestehen, die in der Lage sind, ihre Umsätze während des gesamten Zyklus zu steigern, die Wettbewerbsvorteile haben, relativ gering verschuldet sind, weniger anfällig für disruptive Kräfte sind und im Idealfall die Fähigkeit besitzen, die Ziele für nachhaltige Entwicklung (SDG) für sich zu nutzen.

Alexander Roose, CIO Fundamental Equity bei DPAM

Weitere beliebte Meldungen: