Gibt es eine Konvergenz von Rentabilität und Umsatzwachstum?

Die Nachhaltigkeit der Rentabilitäts- und/oder Wachstumsmerkmale eines Unternehmens sind wichtige Bestimmungsfaktoren für die Rendite der Aktionäre. Wenn ein Unternehmen in einem Geschäftsfeld mit begrenztem Wettbewerb und hohen Marktzutrittsschranken tätig ist, können sich dessen Aktionäre wahrscheinlich auf einen relativ beständigen Fluss attraktiver Erträge freuen. Verkauft ein Unternehmen hingegen Produkte, die in hohem Maße standardisiert sind, und verfügt es über keinen nennenswerten operativen Vorteil, so dürfte der erwartete Ertragsfluss vergleichsweise mager ausfallen.

Wenn sich aber die Verbraucherpräferenzen und/oder die Innovationskraft ändern, sieht die Rentabilitätsperspektive eines Unternehmens plötzlich anders aus als zuvor. Sich ändernde Verbrauchergewohnheiten können dazu führen, dass die Nachfrage nach den Produkten des ersteren Unternehmens nachlässt und seine Rentabilität schwindet. Das zweite Unternehmen dagegen könnte innovativ sein und sich mit seinen Produkten positiv von den Wettbewerbern abheben, wodurch sich seine Rentabilität verbessern würde.

Value-Investoren sind häufig auf der Suche nach Unternehmen, bei denen sie davon ausgehen, dass sich ihre relativ bescheidene Rentabilität oder ihr Wachstum verbessern werden. Im Gegensatz dazu suchen Qualitäts-/Wachstumsinvestoren eher nach Unternehmen, die eine hohe Nachhaltigkeit bei attraktiver Rentabilität oder Wachstum aufweisen. Empirische Untersuchungen zeigen jedoch, dass sie dabei im Durchschnitt gegen den Trend kämpfen. Rentabilitäts- und Wachstumsmerkmale bedeuten Rückschritt. Bei Unternehmen mit hoher Rentabilität und/oder hohem Wachstum ist damit zu rechnen, dass ihr Rentabilitäts-/Wachstumsvorteil im Laufe der Zeit abnimmt und umgekehrt.

Konvergenz von Rentabilität und Wachstum zum Mittelwert.

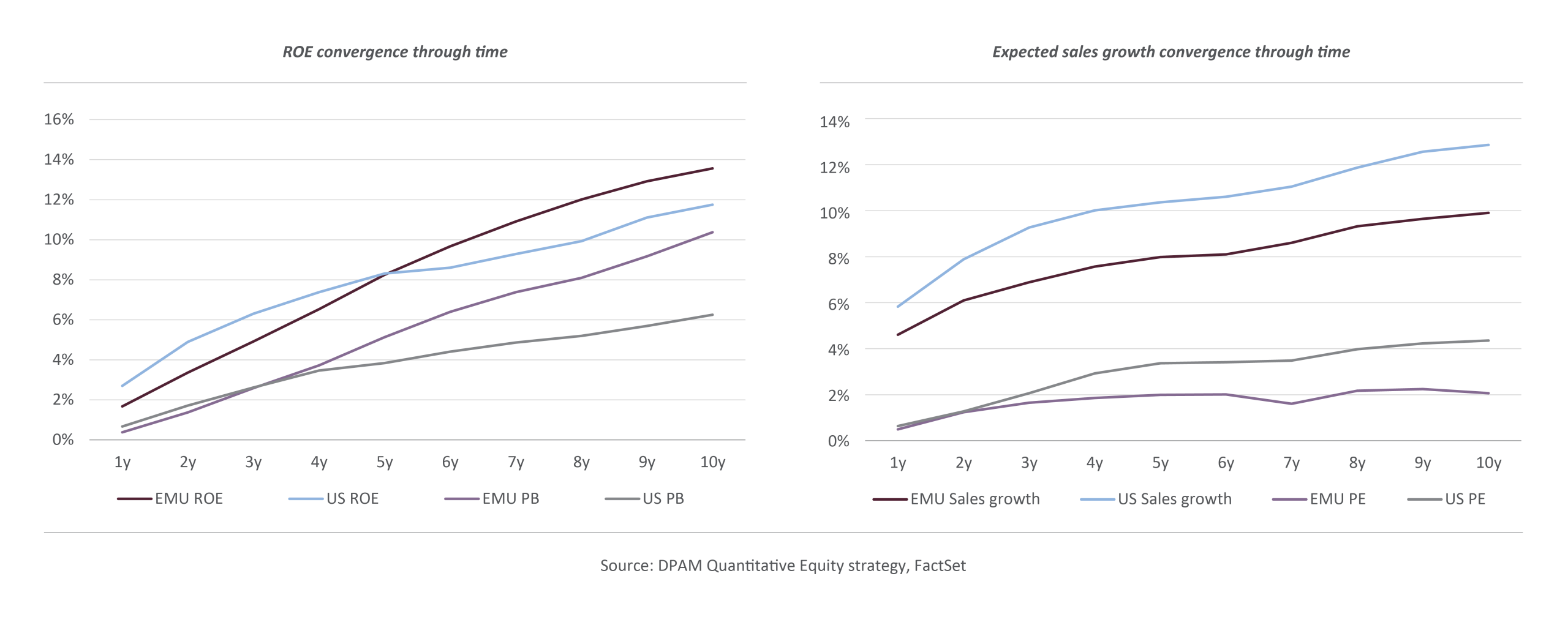

In diesem Artikel untersuche ich die jüngsten Trends in puncto Rückkehr der Rentabilität zum Mittelwert (Mean Reversion). Dabei wird folgender Ansatz verfolgt: Auf Grundlage der Eigenkapitalrendite (ROE) werden Portfolios aus dem obersten und untersten Quartil gebildet, wobei Aktientitel aus jedem Sektor ausgewählt werden. Anschließend wird die Veränderung der jeweiligen Eigenkapitalrendite über einen Zeitraum von zehn Jahren nach dem ursprünglichen Portfolioaufbau verfolgt. Dieses Verfahren wird in regelmäßigen Abständen sowohl für das US- als auch für das EWU-Aktienuniversum wiederholt, wobei die Analyse im Dezember 2000 beginnt. Das erste Diagramm zeigt, um wie viel sich die Rentabilitätsspanne zwischen den Portfolios des obersten und des untersten Quartil im Laufe der Jahre annähert. In den vergangenen zwei Jahrzehnten manifestierte sich die Konvergenz der Rentabilität eindeutig. Erstaunlich ist auch, dass die Konvergenz im Zeitverlauf eher linear verläuft: Die Konvergenz in den späten Jahren entwickelt sich in einem ähnlichen Tempo wie in den frühen Jahren.

Um insbesondere die Rentabilitätskonvergenz von Value-Aktien und ihren teureren Pendants zu untersuchen, wurde dieselbe Analyse für Portfolios des obersten und untersten Quartils auf der Grundlage des Kurs-Buchwert-Verhältnisses (KBV) durchgeführt. Die Ergebnisse bestätigen, dass sich in den vergangenen zwei Jahrzehnten auch die Rentabilität von Value-Aktien der Rentabilität ihrer teureren Pendants, in den Jahren nach ihrer Einstufung als billig oder teuer, angeglichen hat. Dabei ist die Konvergenz weniger ausgeprägt als die Konvergenz in der Rentabilität zwischen dem obersten und dem untersten Quartil der auf der Rentabilität basierenden Portfoliose.

Anschließend wird die Wachstumskonvergenz untersucht. Dies geschieht, indem auf der Grundlage des erwarteten Umsatzwachstums Portfolios des obersten und des untersten Quartils gebildet werden. Dann wird deren Wachstumsspanne für die folgenden zehn Jahren nachverfolgt. Auch dieses Verfahren wird in regelmäßigen Abständen wiederholt. Hier zeigt sich, dass sich das Umsatzwachstum - ähnlich wie bei der Rentabilität - im Durchschnitt der vergangenen zwei Jahrzehnte ebenfalls angenähert hat. Anders als bei der Rentabilitätskonvergenz erfolgte die Wachstumskonvergenz in den ersten Jahren nach Bildung der Top/Bottom-Wachstumsportfolios in einer stärkeren Ausprägung. Dies deutet darauf hin, dass eine Anlagestrategie, die Aktien auswählt, für die bessere Wachstumsaussichten erwartet werden, schneller Früchte tragen könnte als eine Strategie, in der Aktien ausgewählt werden, bei der man eine höhere Rentabilität erwartet.

Wie bei der Rentabilität untersuchen wir nun auch die Konvergenz des Umsatzwachstums zwischen günstigen und hochpreisigen Aktien. Diesmal betrachten wir die Entwicklung des Wachstumsunterschieds zwischen dem obersten und dem untersten Quartil der Portfolios auf der Grundlage des Kurs-Gewinn-Verhältnisses (KGV). Auch hier hat sich das Umsatzwachstum der Value-Titel dem ihrer teureren Pendants angenähert. Die Konvergenz war jedoch weniger beeindruckend als bei den Portfolios des obersten und untersten Quartils, die direkt auf der Grundlage ihres Umsatzwachstums gebildet wurden.

Konvergenz von Rentabilität und Wachstum im Zeitverlauf.

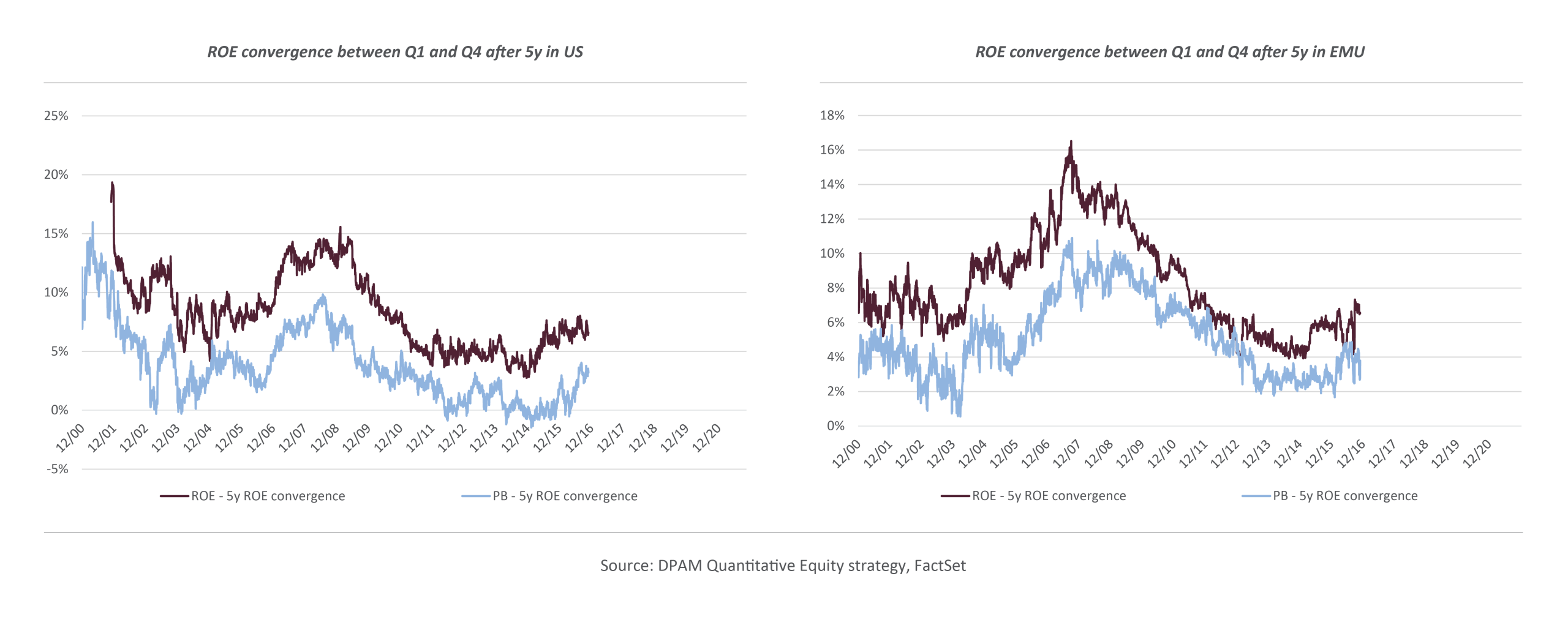

Die Grafiken 1 und 2 zeigen die durchschnittliche Rückkehr zum Mittelwert (Mean Reversion) der Rentabilitäts- und Wachstumsmerkmale in den vergangenen zwei Jahrzehnten und wie sich diese in den Jahren nach den ersten Portfoliobildungen entwickelt hat. Befassen wir uns nun mit der Mean Reversion, die fünf Jahre nach der Portfoliobildung stattgefunden hat. Bei dieser Kennzahl betrachten wir die Entwicklung in den vergangenen zwei Jahrzehnten. Aus den nächsten Grafiken lässt sich beispielsweise ablesen, ob die Mean Reversion der Rentabilität bei Portfolios, die 2001 gebildet wurden, stärker ausgeprägt war als bei Portfolios, die 2011 aufgebaut wurden. Es zeigt sich, dass die Mean Reversion der Rentabilität in den vergangenen zehn Jahren im Vergleich zum ersten Jahrzehnt des Jahrtausends relativ schwach ausgefallen ist. Außerdem verläuft die Mean Reversion der Rentabilität zyklisch. Eindeutig ist, dass die Rückkehr zum Mittelwert bei der Rentabilität am stärksten bei den Portfolios des obersten und untersten Quartils ausgeprägt, die an den zyklischen Wendepunkten gebildet werden. Paradoxerweise fällt dies genau mit den Zeitpunkten zusammen, an denen Aktien mit geringer Rentabilität/Wertentwicklung relativ gesehen am günstigsten sind.

Bemerkenswert ist, dass es in den USA für günstige/teure Portfolios, die zwischen 2011 und 2015 aufgebaut wurden, bei der Rentabilität keine Mean Reversion gibt. Dies steht im Einklang mit der schwachen Wertentwicklung von amerikanischen Value-Titeln bis 2020. Seit kurzem nimmt bei der Rentabilität die Rückkehr zum Mittelwert wieder zu. Auch die aktuellen Gewinnprognosen werden für günstigere Aktien stärker korrigiert als für ihre teureren Pendants. Dies trägt sicherlich zu einer Verbesserung der Mean Reversion der Rentabilität bei.

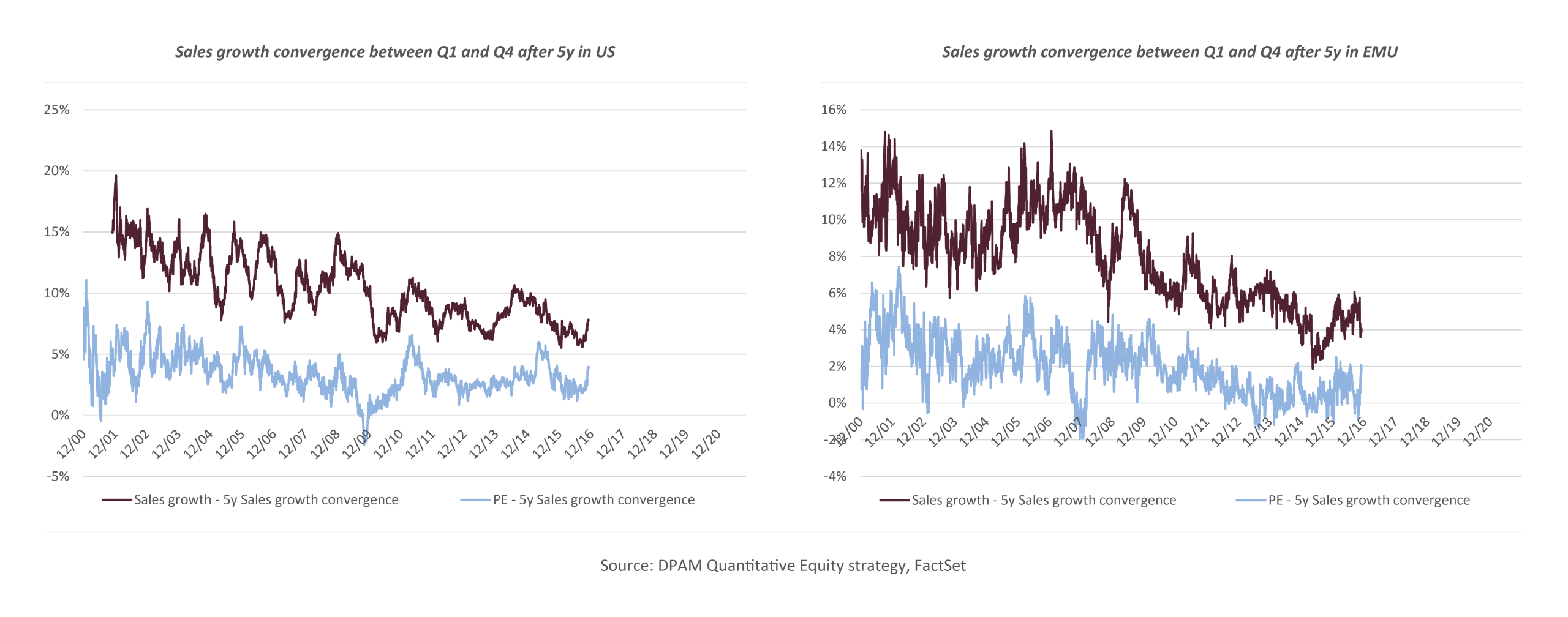

Werfen wir nun einen genaueren Blick auf die Entwicklung der Konvergenz des Umsatzwachstums im Zeitverlauf - wiederum fünf Jahre nach der ursprünglichen Portfoliogründung. Auch hier zeigt sich, dass die Mean Reversion beim Umsatzwachstum in den vergangenen zehn Jahren im Vergleich zum Beginn des Jahrtausends relativ schwach ausgefallen ist. Interessanterweise tritt eine Konvergenz des Umsatzwachstums über den gesamten Zyklus hinweg auf. Sie ist jedoch weniger zyklisch als die Mean Reversion der Rentabilität.

Eine Konvergenz des Umsatzwachstums bei Value-Aktien aus der EWWU war zwischen 2012 und 2015 fast nicht erkennbar. In jüngster Zeit hat sie sich verbessert, aber sie fällt bescheiden und unbeständig aus.

Fazit:

Die Konvergenz von Rentabilität und Umsatzwachstum war in den vergangenen zehn Jahren relativ schwach, vor allem bei Value-Aktien. Dennoch spricht alles dafür, dass sich die Rückkehr zum Mittelwert fortsetzt, wenn auch in bescheidenerem Maße. Dies könnte auf die zunehmende Bedeutung von Netzwerkeffekten und die indirekte Befürwortung regionaler Champions durch die Wettbewerbsaufsicht zurückzuführen sein, die im Wettbewerb mit Akteuren aus anderen Regionen die Nase vorn haben können.

Letztendlich wirkt sich die Analyse auf die Investitionen aus. Da die Mean Reversion der Rentabilität nachweislich zyklisch verläuft, kann man davon ausgehen, dass die Rückkehr zum Mittelwert in den Jahren nach der Covid-19-Krise zunehmen wird. Dies, zusammen mit günstigen relativen Bewertungen, besseren Gewinnprognosen und einem Umfeld mit höherer Inflation und überdurchschnittlichem Wirtschaftswachstum, sind die unterstützenden Argumente für eine Erholung von Value-Titeln.

Carl Van Nieuwerburgh, Quantitative Equity Strategist, DPAM

Weitere beliebte Meldungen: