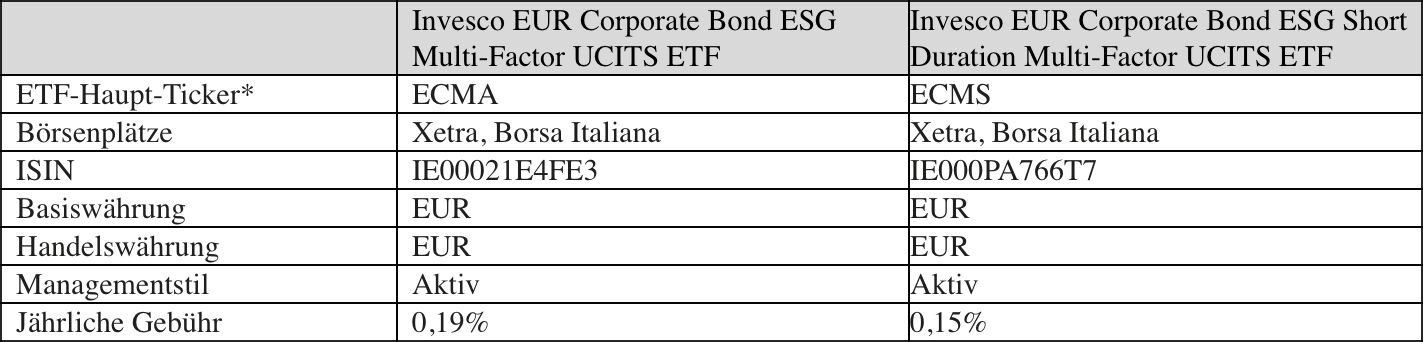

- Invesco EUR Corporate Bond ESG Multi-Factor UCITS ETF

- Invesco EUR Corporate Bond ESG Short Duration Multi-Factor UCITS ETF

„Die Anleihemärkte sind in diesem Jahr erheblich interessanter geworden. Durch die höheren Zinserwartungen und die weiteren Spreads gegenüber Staatsanleihen rentieren europäische Unternehmensanleihen so hoch wie seit zehn Jahren nicht mehr“, sagt Paul Syms, Head of EMEA Fixed Income ETF Product Management bei Invesco. „Wer an den Anleihemärkten investiert, muss heute mehr Erwägungen in Betracht ziehen als noch vor wenigen Jahren. Das gilt insbesondere für Anleger, die neben finanziellen Zielen auch Nachhaltigkeitsziele verfolgen. Unsere neuen ETFs geben ihnen die Möglichkeit, ihr Portfolio mit ihren Erwartungen an die Entwicklung des wirtschaftlichen Umfelds abzustimmen. Wer glaubt, dass der Renditeanstieg bald seinen Höhepunkt erreicht haben könnte, kann entlang der gesamten Laufzeitkurve investieren. Wer dagegen fürchtet, dass die Zinsen noch weiter steigen könnten und die Märkte dies noch nicht eingepreist haben, kann den Fokus auf Kurzläufer legen.“

Erhard Radatz Senior Portfolio Manager, Invesco Quantitative Strategies („IQS“), ergänzt: „In der Regel bedeutet die Berücksichtigung von Umwelt-, Sozial- und Governance-Kriterien in einem Unternehmensanleiheportfolio Renditeeinbußen im Vergleich zu einer Standardbenchmark ohne ESG. Das liegt zum einen daran, dass Marktsegmente mit einer traditionell höheren Verzinsung ausgeschlossen werden, zum anderen daran, dass Emittenten, die ihre ESG-bezogenen Risiken reduzieren, tendenziell in höheren Ratingklassen zu finden sind, wodurch ihre Anleihen auch eine geringere Verzinsung bieten. Eine Übergewichtung von bonitätsschwächeren Emittenten könnte dieses Renditedefizit potenziell ausgleichen, wäre aber vielleicht nicht im Interesse der Anleger. Daher verwenden wir einen faktorbasierten Ansatz, um sicherzustellen, dass das ESG-Portfolio in Bezug auf Merkmale wie die Duration und das Kreditrisiko besser mit der Standardbenchmark übereinstimmt.“

Die Portfolios der beiden neuen Invesco-ETFs werden vorwiegend aus festverzinslichen, auf Euro lautenden und unbesicherten Unternehmensanleihen globaler Emittenten mit Investment-Grade-Rating bestehen. Dabei investiert der eine ETF entlang der gesamten Laufzeitkurve und der Short Duration ETF nur in Anleihen mit einer Restlaufzeit von maximal fünf Jahren. Bis zu 30% jedes Portfolios können in unbesicherte Unternehmensanleihen investiert sein, die auf andere Währungen lauten, wobei es im Ermessen des Investmentmanagers liegt, das Währungsrisiko gegenüber dem Euro abzusichern. Die Wertpapierauswahl erfolgt auf Grundlage der Übereinstimmung mit den ESG-Richtlinien des Fonds und der Attraktivität der Anleihen, die mithilfe des quantitativen Investmentmodells des Investmentmanagers bestimmt wird.

Die ESG-Richtlinien umfassen sowohl Ausschlusskriterien als auch einen „Best-in-Class“-Ansatz, wonach aus jeder Branche die Wertpapiere ausgewählt werden, die im Scoring-System des Investmentmanagers die besten Ergebnisse erzielen. Auf die verbleibenden investierbaren Wertpapiere wird ein quantitativer Investmentprozess angewandt, der ihre Attraktivität anhand von drei wesentlichen Faktoren bestimmt: Value, Low Volatility und Carry. Auf Basis dieser drei Faktoren werden individuelle Portfolios gebildet, die dann so zusammengeführt werden, dass der Risikobeitrag aller drei Faktoren gleich ist. Ziel dieses Faktor-Overlays ist es, etwaige Faktorungleichgewichte zu mindern, die durch die Anwendung der ESG-Kriterien entstehen.

„Bei den meisten ETFs am Markt handelt es sich um rein passive Instrumente. Wir haben jedoch festgestellt, dass ein aktiver oder quantitativer Ansatz in bestimmten Situationen bessere Ergebnisse ermöglichen kann – also Ergebnisse, die besser auf die Ziele und Risiko-Rendite-Erwartungen des Anlegers abgestimmt sind“, erklärt Gary Buxton, Head of EMEA ETFs and Indexed Strategies bei Invesco. „Deshalb verfolgen wir einen unvoreingenommenen Ansatz der Produktentwicklung, bei dem unsere Entscheidungen letztlich von der Anlegernachfrage und Marktdynamik bestimmt werden. Bei Bedarf können wir auf das Fachwissen der globalen Investmentplattform von Invesco zugreifen, zum Beispiel auf die mehr als 30-jährige Erfahrung unseres IQS Teams in der Integration von Faktor- und ESG-Ansätzen in Kundenportfolios.“

Die Wertentwicklung der beiden neuen Anleihen-ETFs kann mit der des entsprechenden Bloomberg Euro Corporate Bond Index verglichen werden. Die Referenzindizes dienen jedoch nur als Vergleichsmaßstab. Die ETFs bilden keinen Index nach und unterliegen keinen Beschränkungen durch eine Benchmark.

Mit den neuen Fonds erhöht sich die Anzahl der von Invesco in EMEA angebotenen ESG-ETFs auf 28 Aktien- und Anleihenfonds, die fast alle Regionen sowie ESG-Themen abdecken.

*Ausschüttende Anteilklassen sind ebenfalls verfügbar