Invesco hat eine Reihe neuer, äußerst liquider Geldmarkt-ETFs mit einem strukturellen Vorteil aufgelegt, durch den diese Potenzial für höhere Renditen bieten, als sie typischerweise mit Bankeinlagen erzielbar sind. Seit Jahresanfang 2025 haben Cash-Management-ETFs mehr als ein Drittel der Zuflüsse in Fixed-Income-ETFs angezogen, da Anleger gerade vor dem Hintergrund der Zinssenkungen der Zentralbanken nach Möglichkeiten suchen, ihr Kapital effizienter anzulegen.

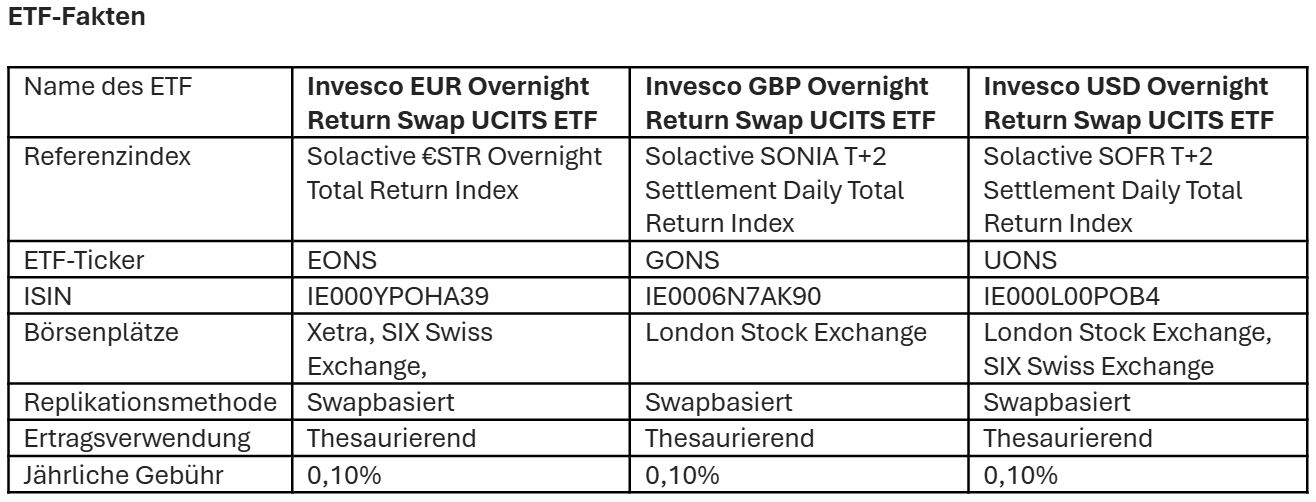

- Invesco EUR Overnight Return Swap UCITS ETF

- Invesco GBP Overnight Return Swap UCITS ETF

- Invesco USD Overnight Return Swap UCITS ETF

Die neuen Invesco-ETFs streben an, die Wertentwicklung eines Solactive-Index abzüglich der Auswirkungen von Gebühren abzubilden. Diese spiegelt den Zinssatz wider, zu dem sich Banken über Nacht Geld von anderen Finanzinstituten leihen. Je nach Fonds wird der maßgebliche Tagesgeldsatz von der Europäischen Zentralbank (EZB), der Bank of England (BoE) oder der US-Notenbank (Fed) berechnet und veröffentlicht.

Die neuen Invesco-ETFs nutzen das marktführende swapbasierte Replikationsmodell des Unternehmens, das ursprünglich 2009 eingeführt wurde und derzeit auf ein Kundenvermögen von 83 Milliarden US-Dollar in mehr als 60 Fonds – darunter der fünftgrößte ETF in Europa – angewandt wird. Die ETFs streben an, Anlegern über diese Plattform nicht nur eine effiziente Nachbildung des jeweiligen Referenzindex zu bieten, sondern auch Potenzial für eine Outperformance der Benchmark durch höhere Renditen.

„Seit ihrer Gründung im Jahr 2009 stützt sich der Ruf der EMEA-ETF-Plattform von Invesco auf die Effizienz und das robuste Risikomanagement unseres swapbasierten ETF-Modells mit mehreren Kontrahenten“, erklärt Matthew Tagliani, Head of EMEA ETF Product bei Invesco. „Nachdem wir mit unseren Aktien-ETFs mehr als 16 Jahre lang überdurchschnittliche Ergebnisse erzielt haben, freuen wir uns sehr, unser Angebot um Fixed-Income-ETFs für eines der beliebtesten Anlagesegmente des Jahres 2025 zu erweitern.“

Die Fonds streben an, ihr Ziel durch den Einsatz von Unfunded Swaps zu erreichen. Dabei handelt es sich um Vereinbarungen zwischen den Fonds und ihren genehmigten Kontrahenten, einen Strom von Kapitalflüssen gegen einen anderen zu tauschen. Die Fonds erwerben von ihren Kontrahenten einen diversifizierten Aktienkorb und erhalten dann im Tausch für die Rendite dieses Korbs die Indexperformance. Um das Kontrahentenrisiko zu reduzieren, werden die Swaps an jedem Geschäftstag zurückgesetzt und damit alle ausstehenden Exposures beider Parteien of Null zurückgeführt.

„Eine der wichtigsten Entscheidungen, die wir bei der Entwicklung eines alternativen Geldmarktproduktes zu treffen hatten, betraf die Frage, wie wir verlässliche Renditen bei hoher Liquidität erzielen können“, so Craig Cheesman, Head of EMEA Product Development bei Invesco. „Durch die Nutzung unserer swapbasierten ETF-Plattform können wir attraktive Konditionen von unseren Partnerbanken erhalten, da wir ihnen eine Möglichkeit bieten, Aktienpositionen in ihren Büchern zu finanzieren. Dadurch sind die Banken bereit, dem Fonds attraktive Swap-Konditionen anzubieten, wodurch eine Überrendite gegenüber der Benchmark erzielt wird.“

Paul Syms, Head of EMEA ETF Fixed Income and Commodity Product Management bei Invesco, ergänzt: „Wir glauben, dass diese Art von liquidem Tagesgeldprodukt besonders für Anleger attraktiv ist, die über überschüssige, niedrig verzinste Barmittel verfügen und vielleicht auf die richtige Gelegenheit warten, diese in Risikoanlagen zu investieren, sowie für Anleger, die dabei sind, ihr Portfolio neu auszurichten. Unsere neuen ETFs geben diesen Anlegern die Möglichkeit, dem Markt weiter fernzubleiben, aber trotzdem eine konkurrenzfähige Rendite zu erzielen. Dabei müssen sie keine Durationsrisiken eingehen und auch keine anderen Risiken, wie sie typisch für Cash-Management-Fonds sind, die ihre Rendite durch das Halten festverzinslicher Wertpapiere erzielen.“