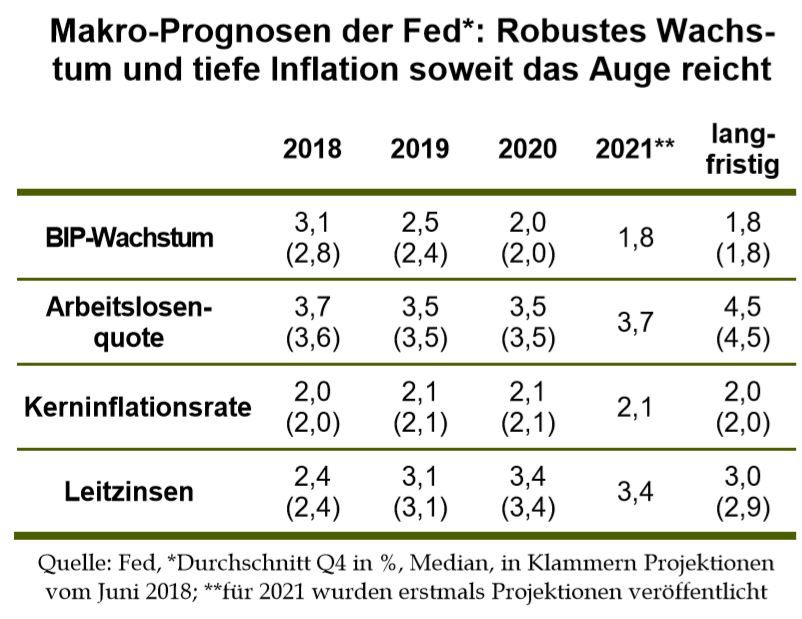

Die US-Notenbank hat gestern wie erwartet die Zielbandbreite für die Fed-Funds-Rate um 25 Bp auf 2,00% bis 2,25% angehoben. Turnusgemäß wurden im Nachgang der FOMC-Sitzung die aktualisierten Makro-Prognosen veröffentlicht. Sie zeigen, dass sich der Ausblick der Währungshüter seit Juni nur geringfügig geändert hat. Die größte Anpassung findet sich bei der Wachstumserwartung für das laufende Jahr, die von 2,8

Ansonsten ist alles beim Alten geblieben und auch bei den viel beachteten Leitzinserwartungen der Notenbanker hat sich nichts Wesentliches getan. Für 2018 erwartet der Median nach wie vor eine weitere Anhebung, für 2019 wird wie gehabt mit drei weiteren gerechnet und für 2020 unverändert mit nochmals einem Schritt (auf dann 3,25% bis 3,50%). Für das neu in die Prognosen aufgenomme Jahr 2021 liegt der Median auf dem Niveau von 2020 – es wird also keine nochmalige Anhebung unterstellt. Bei der Einschätzung zum langfristigen Leitzinsniveau gab es zwar eine geringfügige Korrektur des Median von 2,9% auf 3,0%. Genaugenommen ist diese aber zu vernachlässigen, denn der arithmetische Durchschnitt der FOMC-Mitglieder hat sich lediglich von 2,87% auf 2,88% erhöht.

Als einzige substanzielle Änderung bei den Bewertungen der Notenbank verbleibt damit eine Anpassung, die sich in der einseitigen Erläuterung zum Zinsentscheid findet. Hier wurde der Satz gestrichen, wonach die Geldpolitik weiterhin expansiv ausgerichtet ist. In der Pressekonferenz betonte Fed Präsident Jerome Powell aber, damit werde keine Neuausrichtung im Leitzinsausblick signalisiert. Vielmehr handele es sich um die Streichung einer inzwischen unnötigen Passage. Von Bedeutung sei sie am Anfang des Zinserhöhungszyklus gewesen. Damals musste die Fed betonen, dass die Leitzinsen trotz geldpolitischer Straffungen immer noch außergewöhnlich niedrig sind und dass die Wirtschaft dementsprechend nicht gebremst, sondern weiterhin angeschoben wird.

Außerdem wollten die Währungshüter diese Aussage früh genug streichen, solange man noch ein gutes Stück vom neutralen Leitzinsniveau entfernt ist. Sonst würde die Fed suggerieren, sie wüsste, wo genau das neutrale Niveau liegt.

Letztlich hat die Fed mit der Ausdünnung ihres Statements einen weiteren Schritt in Richtung Normalität vollzogen. Dies spiegelt sich auch in den Makro-Prognosen wieder. Demnach scheint sich die Notenbank derzeit in der besten aller Welten zu bewegen: In den kommenden drei Jahren soll die Wirtschaft weiterhin robust wachsen, die Arbeitslosigkeit sinken bzw. extrem tief bleiben, ohne dass aber gefährlicher Inflationsdruck aufkommt (vgl. Tabelle links).

Die Währungshüter können indes gar nicht anders, als solch ein Idealszenario zu zeichnen. Gleichwohl wissen sie aber auch, dass die tatsächliche Entwicklung sehr wahrscheinlich anders aussehen wird. Powell führte dementsprechend in der Pressekonferenz aus, dass der Leitzinspfad steiler verlaufen dürfte, wenn die Inflationsdynamik zunimmt, bzw. flacher, wenn die Wachstumsdynamik nachlässt.

Wir sehen es als wahrscheinlich an, dass Letzteres eintritt. Nach einer weiteren Zinserhöhung in diesem Jahr und zwei 25-Bp-Zinsschritten bis Mitte kommenden Jahres sollte daher der Zinserhöhungszyklus unterbrochen werden. Die Geldterminmärkte gehen im 1. Halbjahr 2019 indes nur von etwas mehr als einer Zinserhöhung aus. Kurzfristig besteht hier somit nach wie vor Korrekturpotential, das sich in nochmals steigenden T-Note-Renditen niederschlagen könnte. Mittelfristig sollte es aber genau umgekehrt sein: Die Leitzinserwartungen und mithin die Treasury-Renditen werden wieder nach unten drehen, sobald die von uns erwartete konjunkturelle Abkühlung sichtbar wird.

Dr. Andreas A. Busch, Senior Analyst Economic Research, Bantleon