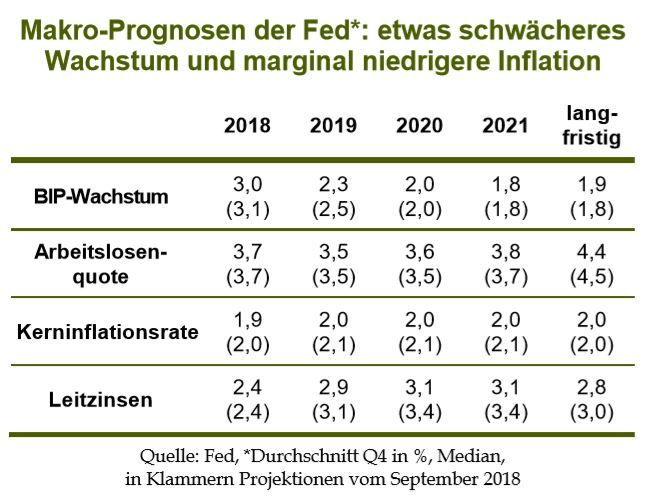

Wie erwartet hat die US-Notenbank gestern die Leitzinsbandbreite zum vierten Mal in diesem Jahr um 25 Bp angehoben – auf 2,25% bis 2,50%. Gleichzeitig haben die Währungshüter aber ihre Makro- und Leitzinsprognosen zurückgenommen. Wegen der schwächer als erwarteten weltwirtschaftlichen Dynamik und der strafferen Finanzierungskonditionen (tiefere Aktienkurse, weitere Spreads) rechnen sie im nächsten Jahr mit einem etwas geringeren Wachstum und einer leicht tieferen Inflation als zuletzt angenommen (siehe Tabelle unten).

Als Reaktion auf diesen zurückgeschraubten Makro-Ausblick gehen die Währungshüter im kommenden Jahr nur noch von zwei statt drei 25-Bp-Zinserhöhungen aus. 2020 wird weiterhin mit einer zusätzlichen Anhebung gerechnet und 2021 mit keiner weiteren – der Leitzinspfad ist mithin um 25 Bp nach unten gewandert (siehe Abb. 2).

Zusätzlich zu diesen Anpassungen wurde der Zinsausblick in der einseitigen schriftlichen Erläuterung zum Zinsentscheid etwas »dovischer« formuliert. Die bisherige Forward Guidance wurde abgeschwächt, indem nun nur noch mit »einigen« weiteren Zinserhöhungen gerechnet wird. Gleichwohl wurde die Forward Guidance nicht komplett gestrichen, was manche Beobachter für möglich gehalten hatten. Darüber hinaus wurde mehr Gewicht auf die Risiken zum Wachstumsausblick gelegt. Sie werden zwar immer noch als »ungefähr ausgeglichen« bezeichnet. Es wird aber angefügt, dass man die weltwirtschaftlichen Rahmenbedingungen und die Finanzmarktentwicklungen genau beobachten müsse.

Letztlich versucht die Fed mit der Zinserhöhung und den gleichzeitig nach unten korrigierten Prognosen sowie dem »dovisheren« Wording einen Spagat: Einerseits will sie demonstrieren, dass sie Vertrauen in die Fortsetzung des Aufschwungs hat, weswegen es angebracht ist, die Leitzinsen weiter in Richtung »neutral« anzuheben. Diese Zuversicht kommt auch in der rundum positiven Beurteilung der aktuellen konjunkturellen Lage im Fed-Statement zum Ausdruck.

Andererseits zeigt sie aber, dass sie dabei behutsam vorgehen wird und nicht riskieren will, den Aufschwung abzuwürgen. Deswegen wird der »Autopilot« jetzt ausgeschaltet und die künftigen geldpolitischen Maßnahmen hängen zunehmend von der Entwicklung der Daten ab, wie Fed-Präsident Jerome Powell im Rahmen seiner Pressekonferenz mehrmals betonte.

Was folgt daraus für den künftigen Leitzinspfad? Wir gehen davon aus, dass sich das Wirtschaftswachstum im kommenden Jahr deutlich abschwächt, allerdings ausgehend von hohem Niveau. Gleichzeitig dürfte die Kerninflation leicht anziehen. Unter diesen Voraussetzungen ist es angebracht, die Fed-Funds-Rate zunächst weiter in Richtung neutrales Leitzinsniveau anzuheben, bevor dann im zweiten Halbjahr eine Pause eingelegt werden kann, die je nach Ausmaß der Abkühlung auch den Boden für Forderungen nach Zinssenkungen bereiten könnte.

Die Aussicht auf ein baldiges Ende des Zinserhöhungszyklus spricht somit weiterhin dafür, dass sich übergeordnet der Abwärtstrend bei den Treasury-Renditen fortsetzen wird. Zumal in unseren Augen die Chance besteht, dass die Leitzinsen 2019 sogar nur noch ein Mal angehoben werden.

Zur Vorsicht mahnen allerdings die weit vorgepreschten Markterwartungen. An den Geldterminmärkten ist inzwischen für das kommende Jahr ein 25-Bp-Zinsschritt lediglich zur Hälfte eskomptiert (vgl. Abb. oben). Kommt es hier zu einer Korrektur, könnten die T-Note-Renditen vorübergehend anziehen.

Dr. Andreas A. Busch, Senior Analyst Economic Research, Bantleon