Volumen ausstehender Anleihen hat sich seit 2009 vervierfacht

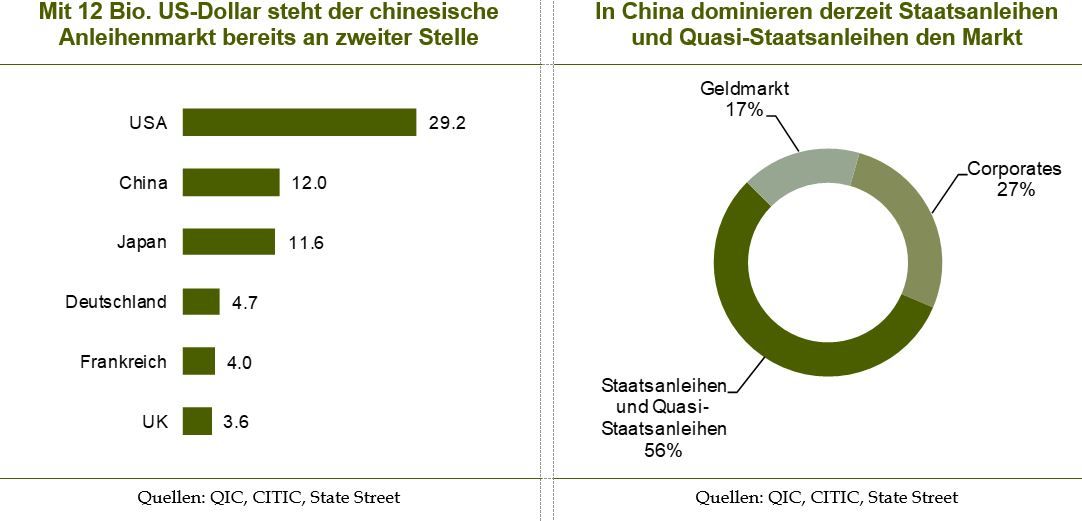

Dadurch kann sich das enorme Wachstum des chinesischen Anleihenmarktes fortsetzen: In den vergangenen zehn Jahren hat sich das Volumen ausstehender Anleihen bereits auf 12 Bio. US-Dollar vervierfacht. Im Zuge des stark gewachsenen Volumens hat die Regierung das Land auch schrittweise für ausländische Investoren geöffnet, beispielsweise Handelsbeschränkungen abgebaut und den Marktzugang vereinfacht. Begonnen hatte die Marktöffnung bereits im Jahr 2002 mit dem Programm für qualifizierte ausländische institutionelle Investoren (QFII). Diese Unternehmen dürfen mit einer Lizenz chinesische Aktien und Anleihen kaufen. Nach dem Erfolg mit den Panda-Bonds folgte fünf Jahre später die erste Emission von Offshore-RMB-Anleihen, emittiert in Hongkong oder anderen globalen Finanzzentren. Im Februar 2016 öffnete die People’s Bank of China schließlich den heimischen Interbanken-Bondmarkt für alle institutionellen Investoren weltweit, ohne Quoten und Einschränkungen. Der jüngste Schritt war im Juli 2017 die Einführung der Handelsplattform »Bond Connect«.

Die Liberalisierung des Handels zeigt sich auch bei den Mittelzuflüssen aus dem Ausland: Seit 2017, als die Ängste vor einer weiteren Währungsabwertung nachließen, ist das Volumen in den Händen ausländischer Investoren von 800 Mrd. auf 1.500 Mrd. Yuan gestiegen (umgerechnet 220 Mrd. US-Dollar). Ausländische Kapitalgeber halten damit aber nur 2% am lokalen Anleihenmarkt.

In den Jahren 2019 und 2020 ist mit der Aufnahme chinesischer Anleihen in weitere Indices zu rechnen: JPM GBI-EM und FTSE Russell WGBI. Die Folge dürften weitere Zuflüsse in Chinas Anleihenmarkt sein, sodass dem ganzen Segment bis Ende 2020 etwa 300 Mrd. US-Dollar zufließen sollten. Das Wachstum entsteht wohl vor allem im Bereich Unternehmensanleihen, die derzeit nur einen Anteil von etwa 27% am gesamten chinesischen Anleihenmarkt haben.

Geringe Korrelation zu Staatsanleihen der Industriestaaten

Für Investoren ergeben sich mit der weiteren Öffnung des chinesischen Anleihenmarktes zusätzliche Anlagemöglichkeiten: China wird von den Ratingagenturen und den globalen Finanzmärkten längst nicht mehr als Schwellenland betrachtet. Dennoch beträgt der Renditeaufschlag 10-jähriger chinesischer Staatsanleihen in der Währung US-Dollar gegenüber US-Treasuries gleicher Laufzeit etwa 60 Basispunkte. Zudem eignen sich die Anleihen wegen ihrer geringen Korrelation zu Staatsanleihen der Industriestaaten gut zur Diversifikation. Im Jahr 2018 betrug die Korrelation 10-jähriger chinesischer Staatsanleihen zu US-Treasuries gleicher Laufzeit etwa 0,18, zu australischen Staatsanleihen 0,15 und zu deutschen Bundesanleihen 0,11.

Bei der Bonität ist zu beachten, dass nur einige internationale Anleihen aus China bereits von internationalen Ratingagenturen wie Fitch, Moody’s und Standard & Poor’s bewertet werden. Lokale chinesische Anleihen haben lediglich lokale Ratings, die tendenziell deutlich besser ausfallen als Ratings internationaler Ratingagenturen. Das bedeutet, dass Anleihen mit lokalen Ratings unterhalb von »AAA« international dem High-Yield-Bereich zugeordnet werden – aufgrund mangelnder Transparenz und Differenzierung − und internationale Anleger durchschnittliche Risikoaufschläge von 400 Basispunkten gegenüber »AAA« Anleihen verlangen. Derzeit haben 15% der chinesischen lokalen Unternehmensanleihen ein »AAA« Rating, 80% werden mit »AA« bewertet und 5% mit »A«.

Tatsächliche Risiken nur schwer einzuschätzen

Die Ausfallrate lag im Jahr 2016 – dem Jahr mit der bislang höchsten Ausfallrate – über alle Bonitäten hinweg bei nur 0,17%. Das deutet darauf hin, dass die Zentralregierung hier massiv interveniert hat. Die tatsächlichen Risiken sind damit schwer einzuschätzen und so müssen Anleiheninvestoren auf eine Fortsetzung der Stützungsmaßnahmen hoffen. Seit Ende Januar 2019 hat auch Standard & Poor’s die Genehmigung, lokale Anleihen zu bewerten. Es wird aber sicher einige Zeit dauern, bis die ersten Ratings vorliegen und die Bonitätsrisiken transparenter geworden sind. Dann dürften auch die Risikoprämien sinken beziehungsweise differenziert vergeben werden.

Eine Einschränkung gibt es auch bei Absicherungsstrategien: Der Einsatz chinesischer Zinsfutures ist noch sehr stark beschränkt. Lokale Asset Manager nutzen vornehmlich Total Return Swaps oder die Möglichkeit der Wertpapierleihe. In Zukunft sind aber weitere Absicherungsinstrumente und Vereinfachungen zu erwarten.

Der Zugang zum chinesischen Anleihenmarkt für ausländische Investoren ist mit der Einführung von »Bond Connect« deutlich vereinfacht worden: Registrierung innerhalb von zwei bis vier Wochen, Wegfall von Quoten. So können sie über elektronische internationale Handelsplattformen wie Bloomberg und Tradeweb über »Bond Connect« mehr als 20 Gegenparteien erreichen – Tendenz steigend. Zu den Gegenparteien gehören aktuell abgesehen von zahlreichen namhaften chinesischen Kreditinstituten auch große internationale Banken wie BNP Paribas, Citibank und Deutsche Bank. Zudem müssen Investoren bis Ende 2021 auf chinesische Staatsanleihen keine Kapitalertragsteuern zahlen.

Einschränkungen beim Handeln

Allerdings gibt es noch einige Einschränkungen beim Handeln: Der Zugang zur Handelsplattform »Bond Connect« ist derzeit in Europa nur über Tradeweb möglich. Bloomberg hat mit der Anbindung von »Bond Connect« Ende 2018 zunächst in Asien und den USA begonnen. Darüber hinaus ist der Handel nur während der lokalen Handelszeiten möglich, also etwa von 2 bis 10 Uhr CET. Zu beachten ist ferner, dass noch nicht alle Kapitalverwaltungsgesellschaften den Kauf lokaler chinesischer Anleihen abwickeln können.

Nicht zuletzt müssen Euro-Investoren berücksichtigen, dass aufgrund der derzeit hohen Absicherungskosten im US-Dollar nicht mehr übrigbleibt als die genannten Risikoprämien. Für einen Spread von 60 Basispunkten beispielsweise muss man derzeit aber nicht nach China schauen – auch irische und belgische Staatsanleihen bieten diesen Renditeaufschlag.

Fazit: Die Öffnung des chinesischen Anleihenmarktes bietet europäischen Investoren mittelfristig sehr interessante Anlagemöglichkeiten. Der Abbau von Handelsbeschränkungen und die Anbindung an die globalen Finanzmärkte ist ein wichtiger Schritt in diese Richtung. Noch bestehende technische Hürden dürften in absehbarer Zeit überwunden werden. Nachholbedarf besteht zudem noch in puncto Rating-Transparenz und Hedging. Aufgrund der nach Absicherungskosten sehr geringen Risikoprämien sind chinesische Staatsanleihen aus Renditegesichtspunkten für uns derzeit nicht interessant und auch Unternehmensanleihen erscheinen uns angesichts der hohen Intransparenz noch zu unattraktiv. Wir beobachten dieses Segment aber intensiv und warten auf bessere Einstiegschancen.

Alexander Posthoff, Senior Portfolio Manager, Bantleon