Im Rahmen der jüngsten Notenbanksitzung ist die EZB zur Überzeugung gelangt, dass die wirtschaftliche Schwäche nachhaltiger ist als bislang erwartet. Sie sah sich daher zum raschen Handeln gezwungen.

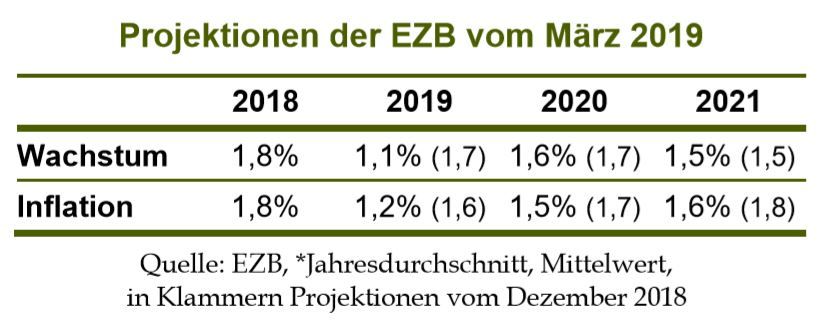

Die Eintrübung des wirtschaftlichen Ausblicks spiegelte sich in eindrücklicher Weise in den neuen EZB-Projektionen wider. Die BIP-Prognose für das laufende Jahr wurde so scharf nach unten korrigiert wie selten zuvor. Demnach soll das Wachstum lediglich noch 1,1% betragen (vgl. Tabelle). Im Dezember gingen die Währungshüter noch von 1,7% aus. Der Konsensus rechnet aktuell mit 1,4% (EU-Kommission: 1,3%, BANTLEON: 1,2%).

Fast noch überraschender fällt die Abwärtsrevision der Inflationsprognosen aus, die für die nächsten Jahre deutlich nach unten angepasst wurden. Selbst 2021 rechnet die EZB nur mit einer durchschnittlichen Teuerungsrate von 1,6% (bislang 1,8%) – mithin würde das Inflationsziel (»unter, aber nahe 2,0%«) über die kommenden drei Jahre erkennbar unterschritten.

Dies war auch die Quintessenz von Notenbankpräsident Mario Draghi. In seinen Augen werden sich die Unternehmen unter den gegebenen Umständen schwertun, den steigenden Lohndruck in den Preisen weiterzugeben. Es dürfte daher länger dauern, bis das Inflationsziel erreicht ist. Wie besorgt die EZB ist, zeigt sich schließlich auch daran, dass die Notenbank trotz der Revisionen weiterhin von mehr Abwärts- als Aufwärtsrisiken beim Konjunktur- und Inflationsausblick ausgeht. Angesichts dieser Analyse sah die EZB keinen anderen Ausweg, als erneut vorzupreschen. In verblüffender Deutlichkeit kündigte sie zwei neue expansive Maßnahmen an:

Zum einen wurde die Lancierung von Langfristtendern avisiert. Dies war zwar erwartet worden, die EZB hat sich aber überraschend schnell auf die Spezifikationen geeinigt. Geplant sind sieben jeweils 2-jährige LTROs in der Zeit von September 2019 bis März 2021 (Versteigerung im Quartalsrhythmus). Die LTROs werden (variabel) an den Hauptrefinanzierungssatz gekoppelt und sollen – wie beim letzten Mal – einen Anreiz zur Kreditvergabe beinhalten, weshalb man von »gezielten« Langfristtendern (TLTROs) spricht. Das maximale Volumen soll bei 30% des ausstehenden Kreditvolumens liegen (die Obergrenze der Gesamtaufnahme dürfte damit ca. 1.800 Mrd. EUR betragen, derzeit stehen 722 Mrd. EUR an LTROs aus).

Zum anderen wurde aber auch die Forward Guidance angepasst. Die Leitzinsen bleiben demnach nicht mehr nur »über den Sommer hinweg«, sondern mindestens »bis Ende 2019« auf dem aktuellen Niveau. Diese Verschiebung erfolgt zu einem auffallend frühen Zeitpunkt. Einige Währungshüter (insbesondere Jens Weidmann) hatten hier eigentlich bis zuletzt für geduldiges Abwarten plädiert.

Alles in allem agiert die EZB einmal mehr als Feuerwehr. Sie wollte die Märkte bewusst positiv überraschen und im Zweifel expansiver vorgehen, als es die Märkte erwartet haben.

Einschränkend ist jedoch gleichzeitig anzumerken, dass sich das Ausmaß der expansiven Impulse in Grenzen hält. Die Spezifikation der TLTROs dürfte in den Augen einiger Marktteilnehmer eher enttäuschend ausgefallen sein. Die Konditionen sind ungünstiger als beim letzten Mal. Unter anderem sind die Laufzeiten kürzer (zwei statt vier Jahre) und der Zinssatz ist nicht fixiert. Speziell für deutsche Banken dürfte die Aufnahme von 2-jährigen EZB-Krediten zu ±0,00% wenig attraktiv sein. Deutsche Pfandbriefe lassen sich am kurzen Ende derzeit auch mit einem Negativzins platzieren. Die TLTROs sind daher in erster Linie ein Hilfsprogramm für angeschlagene südeuropäische (speziell italienische) Banken.

Auch die Verlängerung der Forward Guidance fällt nicht spektakulär aus. Die Märkte hatten ohnehin frühestens Mitte 2020 mit einer ersten geldpolitischen Straffung gerechnet.

Aus unserer Sicht ist die EZB etwas zu sehr von einer optimistischen Einschätzung der wirtschaftlichen Lage in eine pessimistische Beurteilung umgeschwenkt. Kurzfristig sind wir zwar ebenfalls konjunkturskeptisch. Im weiteren Jahresverlauf rechnen wir jedoch mit einer zyklischen Erholung, die das Expansionstempo der Eurozone am Jahresende wieder leicht über die potentielle Wachstumsrate (ca. 0,3% pro Quartal) führen sollte. Die EZB dürfte daher Ende 2019 den Spielraum besitzen, um die geldpolitische Normalisierung fortzuführen. Der erste Zinsschritt sollte daher früher als derzeit von den Märkten erwartet erfolgen. Wir rechnen nunmehr mit dem Beginn der Leitzinserhöhungen im März 2020 (Anhebung der Depositenrate von -0,40% auf -0,20%). Der Krisenmodus dürfte die Notenbank aber danach schon bald wieder einholen, weshalb dem Leitzinserhöhungszyklus keine lange Dauer beschert sein wird.

Daniel Hartmann, Chefvolkswirt, BANTLEON