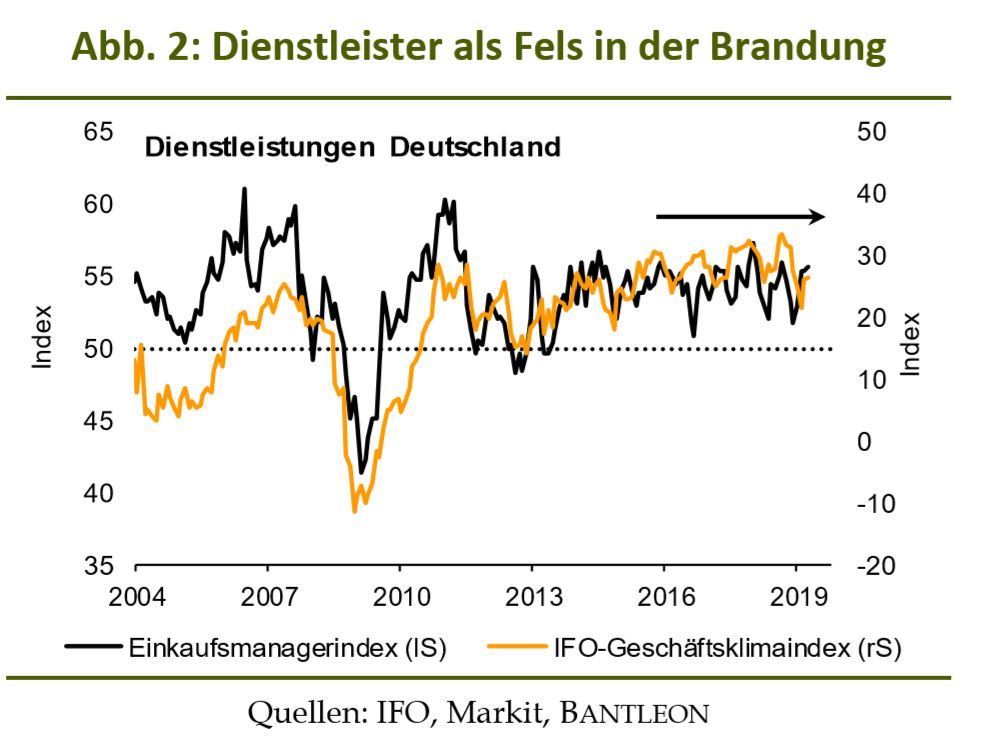

Eine Gemeinsamkeit in beiden Umfragen gibt es indes: Die Stärke im Dienstleistungssektor wurde im April vollumfänglich bestätigt. Der Service-EMI hielt sich mit 55,6 Punkten (nach 55,4) deutlich oberhalb der Expansionsschwelle und befindet sich nunmehr am oberen Rand der seit 2013 bestehenden Seitwärtsrange (vgl. Abb. 2). Gleichzeitig hat sich das Pendant der IFO-Erhebung erfolgreich ins Mittelfeld dieser Seitwärtsbewegung zurückgekämpft (vgl. Abb. 2). Sein derzeitiges Niveau (26,3 Punkte) liegt erkennbar oberhalb des langjährigen Mittelwertes (16,5 Punkte). Beide Indikatoren deuten somit auf ein aktuell robustes Wachstum im Dienstleistungsgewerbe hin.

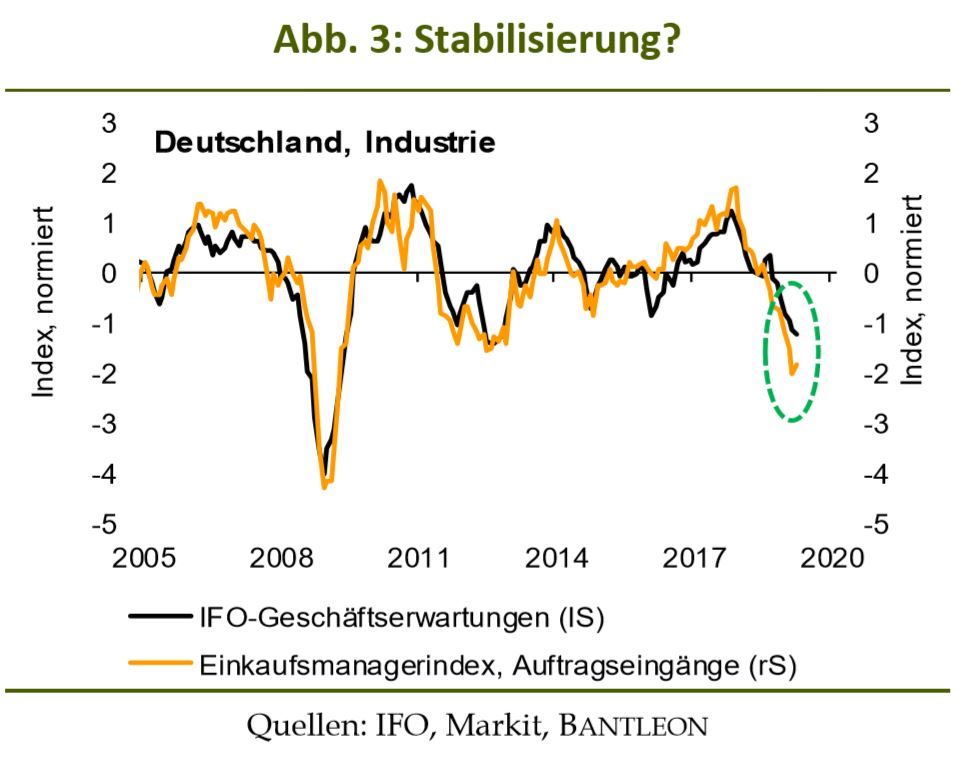

In der Industrie gingen die Umfragen im April jedoch getrennte Wege. Der EMI verbuchte hier den ersten Anstieg seit neun Monaten (bzw. den zweiten innerhalb der vergangenen 16 Monate, vgl. Abb. 3) und sendete damit das vorsichtige Signal einer Stabilisierung aus. Positiv zu werten ist auch der Rückgang im Teilindex der Fertigwarenbestände. Im Ergebnis hat sich die Relation zwischen Auftragseingängen und Vorratslagern deutlich verbessert – der Druck zum Lagerabbau nimmt demnach ab.

Im Rahmen der IFO-Umfrage war von Aufatmen im verarbeitenden Gewerbe dagegen wenig zu sehen. Sowohl die Geschäftsperspektiven (vgl. Abb. 3) als auch die aktuelle Situation wurden im April erneut schlechter bewertet. Trost spendet höchstens, dass der Rückgang bei den Erwartungen kleiner ausfiel als in den vergangenen vier Monaten und die Lage immer noch vergleichsweise positiv bewertet wird.

Obwohl somit die IFO-Umfrage immer noch einen fahlen Beigeschmack enthält, gehen wir weiterhin davon aus, dass im laufenden Quartal auch in der Industrie eine Bodenbildung im Sentiment stattfindet. Konjunkturelle Trendwenden sind jedoch ein Geduldspiel. Selten springen die Indikatoren ausgehend vom Tiefpunkt euphorisch in die Höhe. Stattdessen läuft die Entwicklung schleichend ab. Alles beginnt damit, dass einzelne Unternehmen nicht mehr ganz so skeptisch in die Zukunft blicken. Beim Einkaufsmanagerindex dürfte dieser Prozess bereits begonnen haben. Bei der IFO-Umfrage dauert es unter Umständen noch ein oder zwei Monaten bis es soweit ist. In den Gesamtindizes ist die Bodenbildung indes schon sichtbar. In den vergangenen Monaten wurden keine neuen zyklischen Tiefstände mehr markiert (vgl. Abb. 1).

Bestärkt werden wir in diesem verhalten optimistischen Ausblick zum einen von unseren Frühindikatoren, die bereits in einen klaren Aufwärtstrend eingeschwenkt sind und damit auf eine zyklische Erholung in den nächsten Monaten hindeuten. Zum anderen mehen sich die positiven Botschaften aus China.

Eine ganze Latte an Indikatoren (EMIs, Industrieproduktion, BIP, Kreditdaten etc.) hat hier zuletzt positiv überrascht, was sich auch im Economic Surprise Index (Citigroup) widerspiegelt, der sich innerhalb kürzester Zeit von -45 auf +72 verbessert hat. Die Aufhellung des Klimas zeigt sich schließlich auch im OECD Leading Indicator, dessen Veränderungsrate ebenfalls immer deutlicher nach oben dreht (vgl. Abb. 4). Über kurz oder lang werden davon nicht zuletzt die deutschen Exporteure profitieren. Die tiefe Skepsis der Industrieunternehmen sollte sich entsprechend sukzessive in einen moderaten Optimismus verwandeln.

Daniel Hartmann, Chefvolkswirt, BANTLEON