Die EZB hat sich im Rahmen der heutigen Notenbanksitzung gegen einen Schnellschuss entschieden. Stattdessen haben die Währungshüter für September ein umfassendes Paket an expansiven Maßnahmen angekündigt. Als Optionen werden genannt:

- Eine nochmalige Verlängerung der Forward Guidance (voraussichtlich bis Ende 2020).

- Weitere Leitzinssenkungen

- Die Einführung eines Systems an gestaffelten Strafzinsen, das den Weg für noch tiefere Leitzinsen frei macht

- Die Wiederaufnahme des Wertpapierankaufprogramms, wobei keine Assetklasse von vornherein ausgeschlossen werden soll

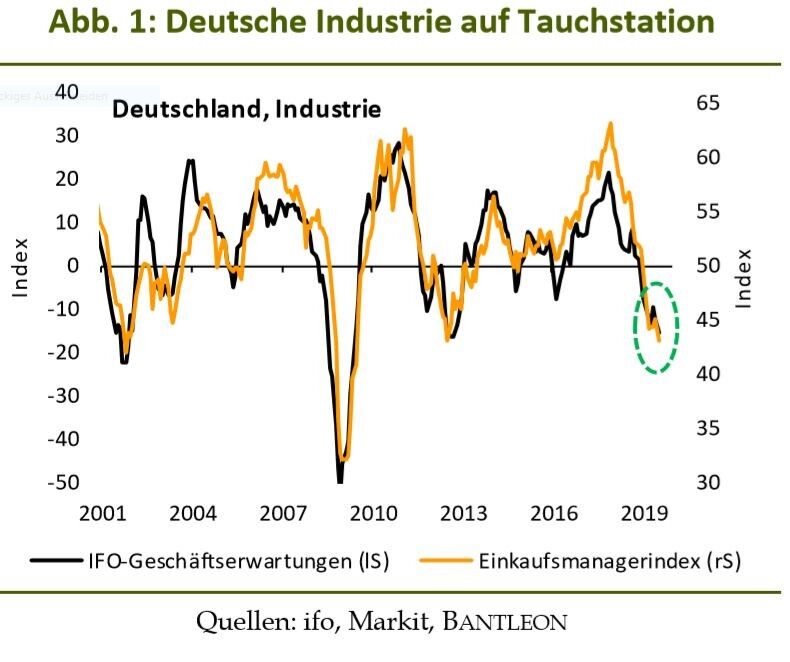

Nicht zuletzt die Daten der laufenden Woche dürften die EZB darin bestärkt haben, eine solch breite Palette an Maßnahmen auf den Weg zu bringen. Speziell in der deutschen Industrie haben sich die Krisensymptome im Juli weiter verstärkt. Der Einkaufsmanagerindex und die ifo-Geschäftserwartungen sind auf ein Niveau gefallen, das sonst nur in Rezessionen üblich ist (vgl. Abb. 1).

Mario Draghi sprach denn auch davon, dass die Konjunkturaussichten »schlechter und schlechter« werden. Die Annahme einer Erholung im 2. Halbjahr werde immer fragwürdiger. Gleichzeitig bereitet die anhaltend niedrige Inflation zunehmend Kopfzerbrechen. Mehrfach wiederholte der Notenbankpräsident: »Es gefällt uns nicht, dass die Inflation so niedrig ist«. Entsprechend wachse die Gefahr, dass sich die langfristigen Inflationserwartungen von ihrer Verankerung bei knapp 2,0% lösen. Wie schon in den vergangenen Wochen wies Draghi schließlich speziell auf die Symmetrie des Inflationsziels hin. Teuerungsraten unter 2,0% missfallen der Notenbank ebenso wie Teuerungsraten über 2,0%.

Vor diesem Hintergrund – so Draghi – bleibe der EZB gar nichts anderes übrig, als neue expansive Impulse zu lancieren, wobei der Notenbankpräsident nicht verhehlte, dass er Unterstützung durch die Fiskalpolitik begrüßen würde. Das neue Maßnahmenpaket wurde denn auch so klar kommuniziert wie selten zuvor. Draghi sprach darüber, als sei es bereits eine beschlossene Sache. Verschiedene Task Forces sind demnach damit beauftragt, bis September konkrete Vorschläge zu unterbreiten. Der EZB-Rat selbst hätte sich dagegen noch nicht mit den Details beschäftigt – etwa dem Ausmaß der Leitzinssenkungen oder der Höhe der monatlichen Anleihenkäufe.

Auch wir sind von den jüngsten negativen Konjunkturdaten überrascht worden. Das laufende Quartal dürfte schwächer ausfallen als erwartet und das BIP-Wachstum der Eurozone nur moderat zulegen. Das große EZB-Paket wird daher kommen. Neben ein bis zwei Leitzinssenkungen um je 10 Bp, die wir bereits prognostiziert haben, wird die EZB auch ein neues QE-Programm auflegen. Wir rechnen mit monatlichen Käufen in der Größenordnung von 30 bis 40 Mrd. EUR. Eine Konsequenz des neuen geldpolitischen Füllhorns ist, dass die EZB das Leitzinsniveau (Depositenrate) für sehr lange Zeit (mindestens bis Ende 2020, wenn nicht gar Mitte 2021) auf äußerst tiefem Niveau festnagelt (-0,50% bis -0,60%).

Dessen ungeachtet sind wir nach wie vor davon überzeugt, dass sich die konjunkturelle Lage in der Eurozone nicht weiter verschlechtert, sondern in den nächsten Monaten eine Erholung eintritt. Unter anderem ist aktuell bereits eine Stabilisierung des für Deutschland wichtigen chinesischen Automarktes beobachtbar. Das QE-Programm dürfte daher nicht länger laufen als maximal neun bis zwölf Monate. Gleichzeitig sollte auch die Leitzinssenkungsphantasie schnell wieder abebben. Wir rechnen daher unverändert bis zum Jahresende mit wieder anziehenden Anleihenrenditen.

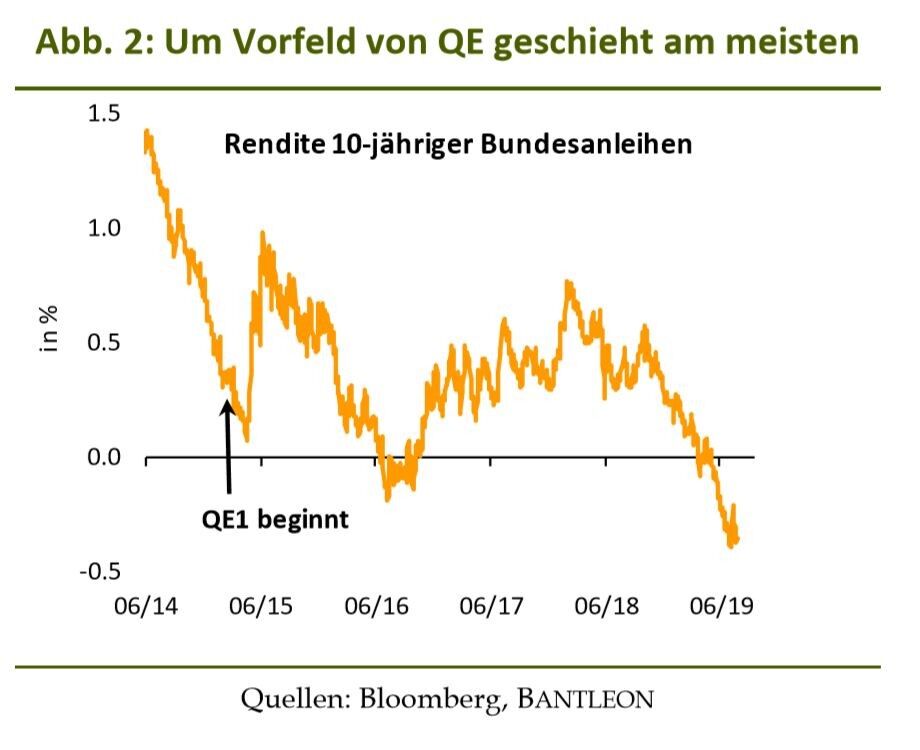

Nicht vergessen sollte man in diesem Zusammenhang, dass kurz nach dem Beginn des ersten QE-Programms (März 2015) zugleich der Renditetiefpunkt erreicht war (vgl. Abb. 2). Danach ging es schnell aufwärts. Im Juni 2015 schnellten etwa die 10-jährigen Bund-Renditen in Richtung 1,00% (ausgehend von 0,09% im April 2015, vgl. Abb. 2).

Dr. Daniel Hartmann, Chefvolkswirt , Bantleon