Wie erwartet hat die Fed gestern die Leitzinsen zum ersten Mal seit über zehn Jahren gesenkt – um 25 Bp. Von einer »großen« Reduktion um 50 Bp, der von den Geldterminmärkten immerhin eine Außenseiter-Chance eingeräumt wurde, sahen die Währungshüter ab. Neu liegt die Zielbandbreite für die Fed-Funds-Rate bei 2,00% bis 2,25%. Notenbankpräsident Jerome Powell bezeichnete die Lockerung als Versicherungsschritt, um den Unsicherheiten aus den Zollverhandlungen und der globalen Wachstumsschwäche entgegenzuwirken. Darüber hinaus soll die Rückkehr zum 2%-Inflationsziel beschleunigt werden.

Laut Powell entfaltet dabei nicht allein die Reduktion des Leitzinses eine positive Wirkung. Vielmehr habe sich die geldpolitische Einschätzung der Fed grundlegend geändert. Ende vergangenen Jahres hatte das FOMC noch mit weiteren Zinserhöhungen gerechnet, dann sei man zu einer abwartenden Haltung übergegangen und schließlich wurde die Fed-Funds-Rate nun gesenkt. Diese 180-Grad-Wende hat zu einer Umkehr der Leitzinserwartungen und damit einer Lockerung der Finanzierungskonditionen geführt und stützt auf diese Weise das Wachstum.

Was den Ausblick auf die künftige Leitzinsentwicklung angeht, blieb die kurze schriftliche Erläuterung zum Zinsentscheid relativ vage. Hier heißt es lediglich wie bisher, dass man angesichts der fortbestehenden Unsicherheiten angemessen handeln werde, um für Vollbeschäftigung und Inflation nahe des 2%‑Ziels zu sorgen.

In der Pressekonferenz wurde Powell dann aber deutlicher. Er erklärte, die Zinssenkung sei nicht der Auftakt zu einem umfassenden Senkungszyklus, wie er etwa in einem schweren Abschwung geboten sei. Vielmehr handele es sich um einen Schritt hin zu einer etwas expansiveren geldpolitischen Ausrichtung in der Art eines »Mid Cycle Adjustments«. In der Vergangenheit habe es bereits ähnliche Fälle gegeben. Zum Beispiel wurden in der zweiten Hälfte der 1990er Jahre zwei Mal in einer lang anhaltenden Aufschwungsphase die Leitzinsen zwischenzeitlich graduell gesenkt.

Natürlich kann eingewendet werden, dass die Notenbank solche beschwichtigenden Erklärungen abgeben muss. Hätte Powell einen Zinssenkungszyklus »angekündigt«, wäre dies als Ausdruck ernsthafter Zweifel an der Tragfähigkeit des Aufschwungs gewertet worden, was in Form einer sich selbsterfüllenden Prophezeiung das Wachstumsumfeld zusätzlich belasten würde.

Wir sehen in der Charakterisierung des Zinsschritts als ein »Mid Cycle Adjustment« indes eine durchaus realistische Prognose, die sich mit unseren Erwartungen deckt. Kurzfristig ist der Konjunkturtrend noch abwärts gerichtet. Die Investitionsdynamik der Unternehmen wird mit der üblichen Verzögerung durch die Zinserhöhung des vergangenen Jahres nach wie vor gebremst. Hinzu kommt der ausklingende Fiskal-impuls durch die Steuersenkungen 2018.

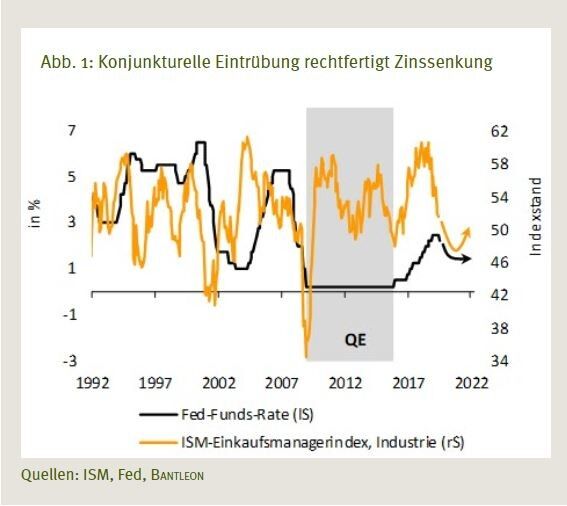

In diesem Umfeld dürften die Währungshüter im Laufe des zweiten Halbjahres einen weiteren Versicherungsschritt unternehmen (vgl. Abb. 1, eventuell könnten es auch zwei 25-Bp-Senkungen werden). Kurzfristig bleiben US-Staatsanleihen mithin unterstützt.

Mittelfristig wird sich das aber ändern. Gemäß unseren weiter vorauslaufenden Frühindikatoren bestehen gute Chancen, dass Anfang des kommenden Jahres die sich verbessernden Finanzierungskonditionen das Wirtschaftswachstum wieder anschieben. Die Konjunkturdynamik sollte entsprechend erneut anziehen (vgl. Abb. 2) und der Notenbank ermöglichen, die Leitzinsen tatsächlich nicht weiter senken zu müssen.

Die von den Geldterminmärkten bis Ende 2020 eingepreisten knapp drei zusätzlichen 25-Bp-Lockerungen halten wir entsprechend für etwas überzogen. Hier sollte es im Zuge der sich aufhellenden Wachstumsperspektiven zu einer Korrektur kommen. Das Fahrwasser für US-Treasuries dürfte dann wieder rauer werden.

Dr. Andreas A. Busch, Senior Analyst Economic Research, Bantleon