Um Spielraum für weitere geldpolitische Lockerungen zu schaffen, müssen sich die Notenbanker auch mit technischen Fragen auseinandersetzen. Sie werden voraussichtlich ein System gestaffelter Strafzinsen ins Leben rufen. Auch die Limite beim Ankauf von Staatsanleihen müssen früher oder später heraufgesetzt werden.

Mit den neuen expansiven Maßnahmen wollen die Währungshüter der Gefahr weiter sinkender Inflations- und Wachstumsraten in der Eurozone begegnen. Wir gehen indes davon aus, dass sich die Lage in der Währungsunion in den nächsten Monaten beruhigt. Zusätzliche monetäre Stimuli sollten sich daher spätestens Anfang 2020 erübrigen. Wir rechnen demzufolge im nächsten Jahr mit keiner weiteren Leitzinssenkung.

Wie breit wird das Maßnahmenpaket?

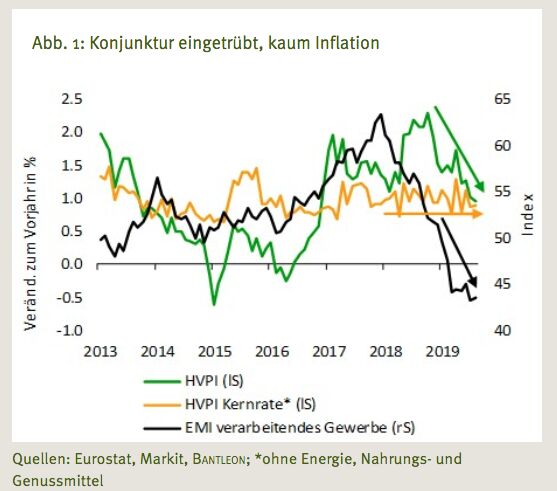

Spätestens seit dem Auftritt Mario Draghis auf dem EZB-Forum im portugiesischen Sintra am 18. Juni 2019 ist klar, dass die EZB weitere Maßnahmen zur Lockerung ihrer geldpolitischen Ausrichtung ins Auge gefasst hat. Der Notenbankpräsident sprach sich angesichts der anhaltend tiefen Teuerung dezidiert für zusätzliche monetäre Stimuli aus. Nur wenn sich der Inflationsausblick in den nächsten Wochen nachhaltig aufhelle, käme man daran noch vorbei. Das Gegenteil trat jedoch ein. Die Inflationsrate ist seither von 1,2% im Mai auf 1,0% im August gesunken. Die Kerninflationsrate – ohne Energie, Nahrungs- und Genussmittel – lag im August mit 0,9% kaum höher als im Mai (0,8%).

Hinzu kommt, dass sich die geopolitischen Risiken (Handelskonflikt, Brexit) verschärft und die konjunkturellen Frühindikatoren weiter eingetrübt haben. So notierte der Einkaufsmanagerindex (EMI) für das verarbeitende Gewerbe in der Eurozone im August mit 47,0 Punkten 0,7 Punkte unter dem Niveau vom Mai. Der deutsche ifo-Geschäftsklimaindex hat sich im selben Zeitraum sogar um 3,9 auf 94,3 Punkte verschlechtert (vgl Abb. 1). Draghi kommentierte dies im Rahmen der jüngsten EZB-Zinssitzung vom 26. Juli mit den Worten: »Es wird immer schlimmer.« Konsequenterweise wurde für das nächste Notenbanktreffen am 12. September ein umfassendes Maßnahmenpaket in Aussicht gestellt.

Der EZB-Mitarbeiterstab wurde beauftragt, die verschiedenen Optionen auszuloten und entsprechende Vorschläge zu präsentieren. Zur Debatte stehen unter anderem weitere Zinssenkungen, die Wiederaufnahme des Wertpapierankaufprogramms, eine nochmalige Verlängerung der Forward Guidance und die Einführung eines Systems gestaffelter Strafzinsen.

Für welche Instrumente wird sich die EZB entscheiden? Mario Draghi und der irische Chefvolkswirt Philip Lane haben die Richtung vorgegeben und sich ausdrücklich für ein ganzes Maßnahmenbündel ausgesprochen. Eine Leitzinssenkung sei zum Beispiel in der Kombination mit Wertpapierkäufen wirkungsvoller, als wenn lediglich isoliert ein Baustein umgesetzt würde.

Dies dürfte auch die Mehrheitsmeinung im EZB-Rat sein. Der finnische Notenbankpräsident Olli Rehn setzte sogar noch eins drauf. In seinen Augen ist ein Maßnahmenpaket dann besonders effektiv, wenn es die Markterwartungen übertrifft. Damit hat er die Latte für den 12. September hoch gesetzt, was einigen Falken im EZB-Rat offensichtlich übel aufgestoßen ist. In den vergangenen Tagen haben sich gleich mehrere Währungshüter (Weidmann, Lautenschläger, Knot, Holzmann, Müller, Villeroy de Galhau) aus der Deckung gewagt und sich speziell gegenüber der Wiederaufnahme eines Wertpapierkaufprogramms skeptisch oder sogar ablehnend gezeigt. Innerhalb der EZB zeichnet sich somit eine kontroverse Debatte ab. Am Ende dürfte sich Draghi jedoch – wie zumeist – durchsetzen.

Senkung des Einlagensatzes

Eine Senkung des Einlagensatzes ist eine ausgemachte Sache. Selbst die Falken im EZB-Rat scheinen dagegen keinen Widerspruch einzulegen. Die Frage ist, ob die Notenbank im September »nur« 10 Bp oder gleich 20 Bp umsetzt. Wir rechnen mit 20 Bp – ansonsten läuft die EZB Gefahr, die Markterwartungen spürbar zu enttäuschen und somit einen kräftigen Renditeanstieg zu provozieren.Schließlich ist an den Geldterminmärkten ein großer Schritt bereits zu über 50% eingepreist. Alternativ könnte sich die EZB zunächst mit 10 Bp begnügen und für Oktober/Dezember eine weitere Senkung um 10 Bp mehr oder weniger deutlich ankündigen.

Wird die Depositenrate auf -0,60% gesenkt, dürfte gleichzeitig der Hauptrefinanzierungssatz von ±0,00% auf -0,10% angepasst werden. Dieser hat zwar an Bedeutung verloren. Immerhin würden davon jedoch schwächere Banken (in Südeuropa), die sich stark über die EZB refinanzieren, profitieren. Nicht zuletzt würden die im September neu lancierten Langfristtender attraktiver, deren Verzinsung sich am Hauptrefinanzierungssatz orientiert.

Um die nachteiligen Auswirkungen eines noch negativeren Einlagensatzes auf das Bankensystem abzumildern und sich zukünftig Spielraum für weitere Senkungen zu schaffen, wird der EZB-Rat sehr wahrscheinlich einen gestaffelten Einlagensatz nach Schweizer Vorbild einführen. Ein Einlagensatz von ‑0,50% oder -0,60% käme dann nur bei dem Teil der Überschussreserven zum Tragen, der eine – wohl hoch bemessene – Obergrenze übersteigt.

Die Schweizerische Nationalbank (SNB) räumt beispielsweise einen Freibetrag in Höhe des 20-fachen des Mindestreserve-Solls (=Zentralbankgeld, das bei der SNB hinterlegt werden muss) ein. In der Eurozone liegt das Mindestreserve-Soll aller betroffenen Finanzinstitute derzeit bei gut 132 Mrd. Euro (Stand: August 2019). Die Überschussreserven erreichten zuletzt ein Volumen von 1.740 Mrd. Euro, was dem 13‑fachen der erforderlichen Mindestreserve entspricht (vgl. Abb. 2).

Würde die EZB zum Beispiel den Freibetrag beim 10‑fachen des Mindestreserve-Solls festlegen, wäre nur noch ein kleiner Teil der Einlagen bei der EZB (25% oder rund 400 Mrd. EUR) vom Strafzins betroffen. Letzteres dürfte aber ausreichen, damit sich der Interbankenzins weiterhin an der Depositenrate der Zentralbank orientiert. Da der Großteil der Überschussreserven (knapp 70%) bei den deutschen, französischen und niederländischen Banken angesiedelt ist, würden vor allem die Kreditinstitute der Kernländer von einem System gestaffelter Strafzinsen profitieren.

Neues Anleihenkaufprogramm

Wie oben ausgeführt, ist eine Neuauflage des Anleihenkaufprogramms wesentlich strittiger als eine Zinssenkung. Wir gehen dennoch davon aus, dass sich am Ende die Tauben um Draghi durchsetzen werden und ein Programm beschließen, das monatliche Käufe im Umfang von 30 Mrd. bis 40 Mrd. Euro vorsieht. Auf Staatsanleihen ohne supranationale Institutionen dürfte dabei – wie gehabt – ein Anteil von 75% entfallen. Die Laufzeit des Programms sollte bei mindestens sechs bis neun Monaten liegen.

Die entscheidende Frage ist hierbei, wann die EZB bei den Staatsanleihenkäufen das Emittenten-Limit von 33% erreicht. Vor allem im Falle von Deutschland, den Niederlanden und Finnland ist man bereits dicht an diese Grenze herangerückt. Nach unseren Berechnungen haben die EZB bzw. die nationalen Notenbanken im Rahmen des ersten QE-Programms hier bereits 29% bis 30% aller ausstehenden Staatsanleihen erworben (mit einer Restlaufzeit von mindestens einem Jahr und weniger als 31 Jahren, vgl. Tabelle unten). Sollte die EZB ein neues Anleihenkaufprogramm im Volumen von 40 Mrd. Euro pro Monat auflegen, wäre das Emittenten-Limit für Deutschland, die Niederlande und Finnland bereits nach etwa sieben bis zehn Monaten erreicht.

Um diesem Knappheitsproblem aus dem Weg zu gehen, könnte der Kompromiss zunächst in einem kleineren Programm (30 Mrd. EUR pro Monat) bestehen. Mit Blick voraus kommt die EZB aber nicht umhin, das Emittenten-Limit auf 40% oder gar 50% anzuheben. Rechtliche Probleme würden der EZB aus einem solchen Schritt wohl nicht erwachsen, da der Europäische Gerichtshof der Notenbank in seinem Urteil aus dem Dezember 2018 bei der Erfüllung ihrer geldpolitischen Ziele große Spielräume eingeräumt hat.

Anpassung der Forward Guidance

Lanciert die EZB ein neues QE-Programm, rückt damit zugleich der Zeitpunkt der ersten möglichen Leitzinserhöhung nach hinten. Damit dürfte sie frühestens ein halbes Jahr nach dem Ende der Wertpapierkäufe beginnen – also nicht vor Anfang 2021. Entsprechend wird die Notenbank ihre Forward Guidance erneut anpassen und Zinsanhebungen bis Ende 2020 (bisher bis Mitte 2020) ausschließen.

Finanzmärkte für 2020 zu aggressiv

Die EZB würde mit dem oben beschriebenen Paket (Senkung der Depositenrate um 20 Bp, monatliche Wertpapierkäufe von 30 Mrd. EUR, gestaffelter Strafzins, Verschiebung der Forward Guidance) eine neue Welle an expansiven Maßnahmen umsetzen. Sie reagiert damit auf die anhaltend niedrige Teuerung und die aufkommenden Rezessionsängste. Wir gehen indes davon aus, dass sich die konjunkturelle Lage in der Eurozone in den nächsten Monaten beruhigt und die Wirtschaft neuen Schwung gewinnt. Gleichzeitig sollte die Inflation in einen moderaten Aufwärtstrend einschwenken.

Vor diesem Hintergrund werden sich spätestens Anfang 2020 zusätzliche monetäre Stimuli erübrigen. Wir rechnen demzufolge im nächsten Jahr mit keinen weiteren Leitzinssenkungen. Der Coup am 12. September dürfte sich mithin als einmaliger Versicherungsschritt erweisen. Die EZB würde somit nochmals mit einem blauen Auge davonkommen. Die Diskussionen über weitere unkonventionelle Maßnahmen bis hin zu Helikopter-Geld dürften erst wieder im Jahr 2021 akut werden.

Jörg Angelé, Senior Analyst Economic Research, Bantleon