Zweifelsohne leidet die chinesische Wirtschaft unter den US-Zöllen, die bis Ende des Jahres alle US-Importe aus China betreffen sollen (im Durchschnitt dann 23%). Gleichwohl hat Peking bereits vor geraumer Zeit begonnen, mit einem ganzen Bündel an expansiven Maßnahmen gegenzusteuern. Neben geldpolitischen Lockerungen kam dabei eine Reihe fiskalpolitischer Instrumente zum Einsatz. Nicht zuletzt hilft die Währungsabwertung, die zollbedingten Bremseffekte zu mildern.

Wir sehen vor diesem Hintergrund gute Chancen, dass die Konjunkturdynamik in den kommenden Monaten trotz außenwirtschaftlichem Gegenwind nicht weiter nachlässt. Vielmehr zeichnet sich eine zwischenzeitliche Belebung ab. Das Wirtschaftswachstum sollte entsprechend zum Jahresende vorübergehend wieder anziehen. Für die vom Zollstreit gebeutelte Weltwirtschaft wäre das eine willkommene Erleichterung.

Verliert China seine Rolle als globale Konjunkturlokomotive?

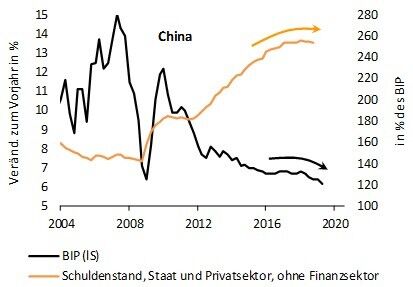

Chinas Wirtschaft hat seit Anfang 2018 kontinuierlich an Schwung verloren. Lag das Wirtschaftswachstum im 1. Quartal 2018 noch bei 6,8%, hat sich das Expansionstempo inzwischen auf 6,2% verlangsamt, den niedrigsten Wert seit zehn Jahren (Q2 2019, jeweils gegenüber dem Vorjahr). Bremsend wirkten zunächst die Bemühungen der Regierung, das Schuldenwachstum einzudämmen (vgl. Abb. 1).

Daneben fungiert aber auch der eskalierende Handelskonflikt mit den USA zunehmend als Belastung. Ein Ende dieser Streitigkeiten ist bislang nicht absehbar. Im Gegenteil – die Auseinandersetzung schaukelt sich immer weiter hoch. Entsprechend nehmen die Sorgen zu, wonach sich das Wirtschaftswachstum noch mehr abschwächen und das Reich der Mitte in der Folge seine Rolle als globale Konjunkturlokomotive verlieren könnte. Ist der Ausblick aber tatsächlich so trübe?

Kräftiger Gegenwind vom Export

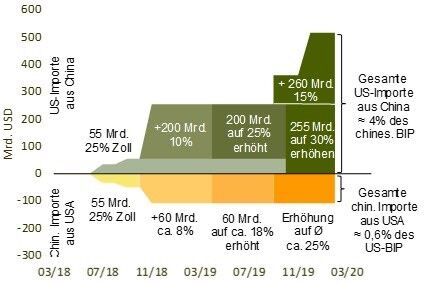

Im Frühjahr 2018 haben die USA begonnen, Einfuhren aus China mit Strafzöllen zu belegen. Erst stand nur Stahl und Aluminium im Fokus. Inzwischen werden auf Importe im Umfang von rund 370 Mrd. USD Einfuhrabgaben erhoben (25% bzw. 15%). Ab 1. Oktober sollen die Zollsätze weiter steigen und am 15. Dezember schließlich zusätzlich Güter im Umfang von 160 Mrd. USD mit 15% belegt werden. Dann würden auf fast die gesamten Einfuhren der USA aus China (rund 540 Mrd. USD im Jahr 2018) Strafzölle erhoben (vgl. Abb. 2).

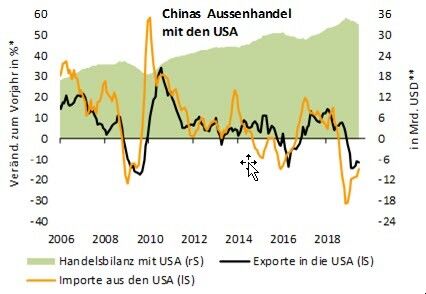

Wenig überraschend hat die schlagartige Verteuerung der chinesischen Produkte die Exporte Chinas in die USA deutlich sinken lassen. Bei den Gütern im Umfang von 255 Mrd. USD, die von Sommer 2017 bis Mai 2018 schrittweise mit Zöllen von 25% belegt wurden, ist inzwischen ein Rückgang um rund 30% gegenüber dem Vorjahr zu erkennen. Bei den gesamten Exporten beläuft sich das Minus immerhin auf ca. 12% (vgl. Abb. 3) und dürfte angesichts der Zollerhöhungen in den vergangenen und kommenden Monaten weiter zunehmen.

Werden alle angedrohten Zollanhebungen umgesetzt würden Ende des Jahres Waren im Wert von 255 Mrd. USD mit 30% und Waren im Wert von 260 Mrd. USD mit 15% belegt sein. Das sollte mittelfristig die chinesischen Exporte in die USA um rund 160 Mrd. USD schrumpfen lassen. Allein dieser direkte Effekt der Zölle würde mithin das chinesische BIP-Wachstum um 1,2%-Punkte bremsen.

Hinzu kämen indirekte Belastungen. Schließlich dürfte die schrumpfende Exportnachfrage die Unternehmensinvestitionen dämpfen. Positiv zu Buche schlagen würde zwar ein Rückgang der chinesischen Importe aus den USA, die durch die Vergeltungszölle Chinas gebremst werden. Alles in allem überwiegen aber eindeutig die negativen Faktoren. Das BIP-Wachstum, das sich im Reich der Mitte ohnehin in einem übergeordneten Abwärtstrend befindet (+6,6% 2018 nach +6,8% 2017) droht damit unter das von China selbst erklärte Ziel von rund 6% abzustürzen.

Geldpoltische Schützenhilfe

Die chinesische Regierung ist sich allerdings des wachsenden konjunkturellen Gegenwinds vonseiten des Handelskonflikts durchaus bewusst und hat bereits seit einiger Zeit damit begonnen, eine Reihe von Maßnahmen aufzulegen, die den Schaden durch die rückläufigen Exporte mindern sollen.

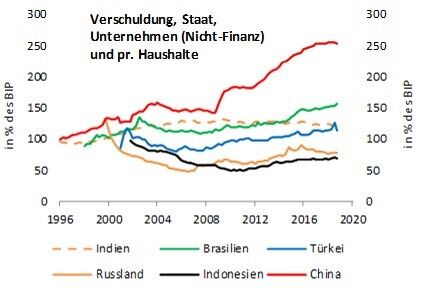

In Anbetracht der eingangs erwähnten Schuldenproblematik widerstand Peking jedoch der Versuchung, ähnlich wie in den Jahren 2008/2009 ein massives Konjunkturprogramm aufzulegen, das den Schuldenberg erneut kräftig in die Höhe getrieben hätte. Schließlich bewegt sich die gesamtwirtschaftliche Verschuldung schon jetzt mit rund 250% des BIP im internationalen Vergleich auf einem bedenklichen Rekordhoch (vgl. Abb. 4).

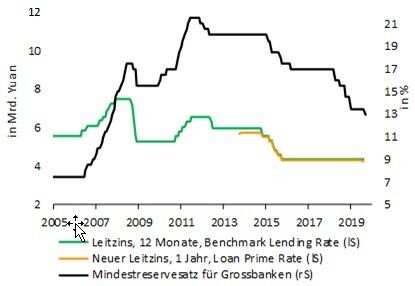

Aus diesem Grund wurde ein umfangreiches Bündel verschiedener kleinerer Instrumente bemüht, um den außenwirtschaftlichen Bremseffekten entgegenzuwirken. Anstatt den im Mittelpunkt stehenden Leitzins zu senken (1-jähriger Ausleihungssatz) – der sich bereits mit 4,35% auf einem historischen Tiefststand bewegte –, reduzierte die Notenbank nach und nach den Mindestreservesatz. Seit April 2018 wurde er für die großen Banken in mehreren Schritten von 17,0% auf 13,0% zurückgeführt – die jüngste Senkung erfolgte erst vor wenigen Tagen (vgl. Abb. 5). Für mittlere und kleine Banken wurde er sogar auf 11,5% bzw. 10,0% nach unten geschleust. Die Liquidität im Bankensektor erhielt dadurch einen Schub von rund 3.500 Mrd. Yuan (≈ 4% des BIP). In den kommenden Monaten ist darüber hinaus mit weiteren Mindestreservesatzsenkungen zu rechnen. Gemäß den offiziellen Verlautbarungen nach der Staatsratssitzung Anfang September wird inzwischen auch eine Reduktion der Leitzinsen in Erwägung gezogen.

Die Finanzierungskonditionen haben sich in der Folge spürbar verbessert. Das Zinsniveau ist über alle Sektoren hinweg gesunken. Die Rendite 1-jähriger Staatsanleihen gab beispielsweise von 3,80% Ende 2017 auf bis zu 2,30% nach (vgl. Abb. 6, dort invertiert).

Zusätzlich hat die Notenbank die Geschäftsbanken aufgefordert, ihre Kreditvergabe wieder auszweiten. Dabei wurden große Institute unter anderem angehalten, mehr Geldmarktpapiere zu emittieren, um die Liquidität im Interbankenmarkt zu erhöhen. Des Weiteren führte die Peoples Bank of China sogenannte Credit Risk Mitigation Warrants ein – eine Art CDS –, um den Handel mit Unternehmensanleihen zu erleichtern und die Kreditversorgung auch über diesen Kanal zu stimulieren.

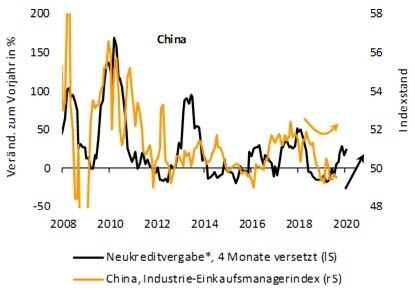

Blickt man auf die monatlichen Zahlen zur Kreditvergabe, haben die ergriffenen Maßnahmen klar Früchte getragen. Nachdem der Umfang der Neukreditvergabe noch im Herbst 2018 als Folge des vorangegangenen Deleveragings um 20% gegenüber dem Vorjahr gesunken war, ist in den ersten sieben Monaten dieses Jahres ein 20%iges Plus zu verzeichnen (vgl. Abb. 6).

Die Gegenüberstellung mit der vorauslaufenden Zinsentwicklung spricht darüber hinaus dafür, dass sich die Kreditvergabe in den kommenden Monaten weiter beschleunigt (vgl. Abb. 6). Zumal dann, wenn die Notenbank wie angekündigt erneut expansive Maßnahmen lanciert (siehe oben), um das explizit ausgerufene Ziel noch niedrigerer Zinsen zu erreichen.

Mit der üblichen Zeitverzögerung sollten der private Konsum und die Unternehmensinvestitionen auf das reichlichere Liquiditätsangebot reagieren. Die Einkaufsmanagerindikatoren als wichtigster Gradmesser der aktuellen Konjunkturdynamik – die bereits dabei sind, eine Bodenbildung zu vollziehen – dürften entsprechend in den kommenden Monaten wieder nach oben drehen (vgl. Abb. 7).

Expansive Fiskalpolitik

Rückenwind erhält die Wirtschaft aber nicht nur von der Geldpolitik und den regulatorischen Bemühungen zur Ankurbelung der Kreditvergabe. Auch von fiskalischer Seite gehen Impulse aus. Hier ergriff Peking ebenfalls eine Reihe von Maßnahmen, die vor allem auf eine Stärkung des privaten Konsums und der Investitionen abstellen. Zum einen wurde am 1. April die Mehrwertsteuer auf Industriegüter von 16% auf 13% gesenkt. Im Bau- und Transportgewerbe wurde sie von 10% auf 9% reduziert. Zusätzlich verringerte die Regierung die Sozialversicherungsbeiträge von Unternehmen um 3%- bis 4%-Punkte. Des Weiteren ist es bei der privaten Einkommenssteuer ab diesem Jahr möglich, Abzüge für Ausbildungs- und Krankheitskosten sowie verschiedene Grundversicherungen geltend zu machen.

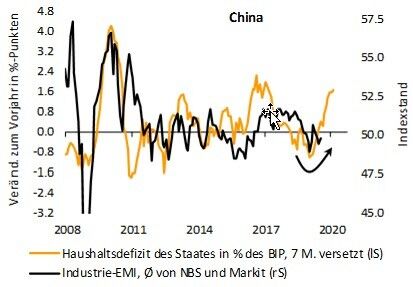

Ihren Niederschlag finden die verschiedenen fiskalischen Maßnahmen in einer deutlichen Ausweitung des Finanzierungsdefizits des Staates. Wie die Zahlen des Statistikamtes zeigen, hat sich der Negativsaldo in den vergangenen 14 Monaten von -3,2% auf -4,9% des BIP vergrößert (Gesamtstaat, inkl. nachgelagerter Gebietskörperschaften, vgl. Abb. 8).

Die darin zum Ausdruck kommende Entlastung der Privatwirtschaft dürfte die Ausgabenbereitschaft von Unternehmen und Verbrauchern Schritt für Schritt erhöhen. Wir sehen darin einen weiteren Vorboten für eine tendenziell anziehende Konjunkturdynamik in den kommenden Monaten (vgl. Abb. 9).

Währungsabwertung

Abgerundet wird das Sammelsurium an staatlichen Stützungsmaßnahmen von der Währungsentwicklung. Nachdem im April 2018 die USA mit der Erhebung von Strafzöllen auf Stahl und Aluminium den Reigen immer neuer Einfuhrabgaben eröffnet hatte, schwenkte die chinesische Währung in einen Abwertungstrend ein. Gegenüber dem USD hat sie seither um rund 12% an Wert verloren (vgl. Abb. 10).

Die Belastungen, die durch den inzwischen 22% betragenden durchschnittlichen Zollsatz auf alle chinesischen Ausfuhren in die USA entstanden sind, werden von dieser Seite also deutlich gemildert.

Fazit: Konjunkturausblick gar nicht so trübe

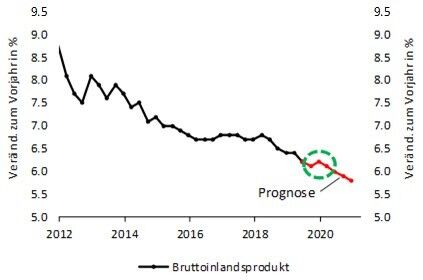

Zweifellos erfährt das Wirtschaftswachstum in China durch den Handelsstreit mit den USA und die verhängten Zölle einen Dämpfer. Dem stehen jedoch umfangreiche Bemühungen der Regierung zur Stützung der Wirtschaft gegenüber. Wegen der Vielzahl an Maßnahmen, die von Peking in den vergangenen Quartalen ergriffen wurden, sehen wir gute Chancen, dass die Konjunkturdynamik in den kommenden Monaten trotz außenwirtschaftlichem Gegenwind nicht kontinuierlich nachlässt. Vielmehr zeichnet sich eine zwischenzeitliche Belebung ab (vgl. Abb. 7 und Abb. 9). Das Wirtschaftswachstum sollte entsprechend zum Jahresende vorübergehend wieder anziehen (vgl. Abb. 11). Für die vom Zollstreit gebeutelte Weltwirtschaft wäre das eine willkommene Erleichterung.

Mittel- und längerfristig dürfte sich im Zuge des grundlegenden Wandels von einem investitions- zu einem konsumgetriebenen Wirtschaftsmodell zwar der übergeordnete Abwärtstrend beim Wirtschaftswachstum fortsetzen. Dank der staatlichen Schützenhilfe sollte sich diese Abkühlung aber trotz Handelsstreit nicht wesentlich beschleunigen.

Wir gehen daher davon aus, dass der BIP-Zuwachs 2019 bei 6,2% liegen wird (nach +6,6% 2018) und sich 2020 im Einklang mit dem übergeordneten Trend lediglich moderat auf 5,9% abschwächt (vgl. Abb. 11). Im Ergebnis würde sich zeigen, dass China mittlerweile zu einer den USA ebenbürtigen Wirtschaftsmacht herangewachsen ist, die durch den Handelsstreit nicht so leicht in die Knie zu zwingen ist.

Dr. Andreas A. Busch, Senior Analyst Economic Research, Bantleon