Die EZB hat im Rahmen der Notenbanksitzung erwartungsgemäß ein breites Maßnahmenpaket beschlossen:

- Die Depositenrate wurde um 10 Bp von ‑0,40% auf ‑0,50% gesenkt.

- Es wird ein neues QE-Programm aufgelegt. Ab 1. November werden Wertpapiere in Höhe von monatlich 20 Mrd. EUR erworben. Die Asset-Struktur soll sich dabei am ersten QE-Programm orientieren (also etwa 75% Staatsanleihen, der Rest verteilt sich auf Unternehmensanleihen, Pfandbriefe, Supras und ABS).

- Die Forward Guidance wurde geändert. Das Niedrigzinsversprechen wird nicht mehr an ein konkretes Datum (bislang Mitte 2020), sondern an die Erfüllung des Inflationsziels gebunden. Erst wenn der Inflationsausblick »nachhaltig und robust« gegen das 2%-Ziel konvergiert, kann die Geldpolitik gestrafft werden.

- Die Konditionen für die neuen TLTROs wurden aufgebessert. Der Aufschlag auf die Leitzinsen (10 Bp) wurde beseitigt und die Laufzeit von zwei auf drei Jahre verlängert.

- Es soll ein zweistufiges System an Strafzinsen eingeführt werden. Die Banken müssen nicht mehr für alle Depositen, die sie bei der EZB hinterlegen, eine Gebühr bezahlen. Zu Beginn soll der Freibetrag beim sechsfachen des Mindestreservesolls liegen (ca. 800 Mrd. EUR). Etwa 45% aller Überschussreserven der Banken wären damit vom Strafzins befreit.

- Über die Anhebung der Emittentenlimite beim Ankauf von Staatsanleihen (derzeit 33%) wurde nicht diskutiert. Nach Ansicht der EZB ist der Spielraum bei den Anleihenkäufen nach wie vor groß.

Mit diesem Bündel an Maßnahmen dürfte Mario Draghi einmal mehr das Kunststück gelungen sein, die Markterwartungen einigermaßen erfüllt zu haben. Dabei hat er in einigen Punkten Kompromisse eingehen müssen. So war im Vorfeld beim Ausmaß der Zinssenkung und der Höhe der Wertpapierkäufe etwas mehr erwartet worden (20 Bp bzw. monatlich 40 Mrd. EUR). Dieses Unterschießen fing der Notenbankchef an anderer Stelle aber wieder ein. Die Forward Guidance wurde im Grunde über das Jahr 2020 hinaus verlängert, denn die Hürden, die für eine Anpassung des Niedrigzinsversprechens gelegt wurden, sind äußerst hoch.

Darauf wies Draghi explizit hin. Erst wenn die Inflation signifikant angestiegen sei und Aussicht bestünde, dass sie für längere Zeit um 2% pendele, könne man von einer »robusten Konvergenz« gegen das Inflationsziel sprechen. Ein solches Umfeld liegt derzeit aber noch in weiter Ferne. Für ein allgemeines Aufatmen dürfte darüber hinaus die Entlastung der Banken beim Strafzins gesorgt haben. Die EZB trägt damit zur Stabilisierung des Bankensystems bei.

Der Notenbankpräsident begründete die neuen expansiven Maßnahmen damit, dass sich die konjunkturellen Abwärtsrisiken in den vergangenen Monaten weiter verfestigt hätten. Er sprach in diesem Zusammenhang sogar von einer »außergewöhnlichen Persistenz« der Abwärtsrisiken.

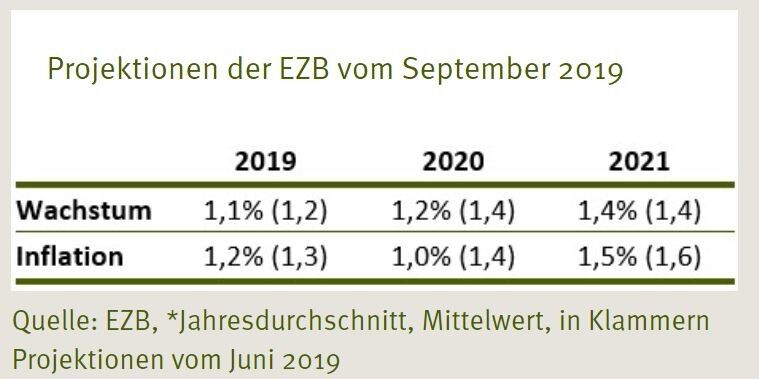

Der weniger günstige Ausblick spiegelte sich nicht zuletzt in den neuen Projektionen der EZB wider (vgl. Tabelle). Auffallend ist hier vor allem die scharfe Abwärtsrevision der Inflationsprognose des Jahres 2020 von 1,4% auf 1,0%. Dafür ist nicht allein eine Korrektur der Ölpreisprognose verantwortlich. Auch der Aufwärtstrend bei der Kerninflation wurde erkennbar nach unten angepasst. Die Sorge um die Inflationsentwicklung hat die EZB damit mehr als deutlich zum Ausdruck gebracht.

Ob die EZB schon bald mit weiteren Lockerungsmaßnahmen nachlegen will, ließ Draghi offen. Wir wollen eine weitere Leitzinssenkung um 10 Bp in diesem Jahr nicht ausschließen. Vieles spricht indes dafür, dass es sich beim jüngsten Maßnahmenpaket um ein »one and done« handelt. Aus unserer Sicht wird sich die Konjunktur der Eurozone nicht weiter eintrüben, sondern spätestens zum Jahresende eine erkennbare Belebung einsetzen. Der Druck auf die EZB, weitere Stimulierungsmaßnahen zu ergreifen, sollte daher nachlassen.

Auch wenn mit den ersten Leitzinserhöhungen erst im Jahr 2021 zu rechnen ist, werden die Anleihenmärkte diese schon weit im Voraus antizipieren. Entsprechend dürfte es bereits in den nächsten Monaten vor allem am langen Ende zu Renditesteigerungen bei Bundesanleihen kommen.

Dr. Daniel Hartmann Chefvolkswirt , Bantleon