Wie erwartet hat die US-Notenbank gestern die Zielbandbreite für den Leitzins zum zweiten Mal in diesem Jahr um 25 Bp gesenkt (auf 1,75% bis 2,00%). Als Begründung verwies Fed-Präsident Jerome Powell auf die Risiken, die aus der anhaltenden Eintrübung des aussenwirtschaftlichen Umfelds und aus den wiederauflebenden Spannungen im Handelskonflikt resultieren. Angesichts dieser Störfaktoren sei es geboten, die Wirtschaft mit einer zusätzlichen geldpolitischen Lockerung zu stützen.

Ungeachtet dessen wird die aktuelle konjunkturelle Lage von den Währungshütern nach wie vor positiv beurteilt. Das zeigt sich zunächst im schriftlichen Statement zum Zinsentscheid. Hier finden sich auffallend wenig Änderungen gegenüber dem Juli-Kommuniqué. Die in den vergangenen zwei Monaten zu beobachtende Abschwächung beim Beschäftigungszuwachs fand beispielsweise keine Erwähnung. Der zuversichtliche Grundtenor zur Einschätzung der wirtschaftlichen Verfassung bleibt mithin erhalten.

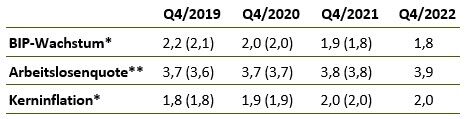

Gleiches bringen auch die Makro-Prognosen zum Ausdruck (Wachstum, Inflation, Arbeitslosigkeit), die turnusgemäss einmal im Vierteljahr veröffentlicht werden. Hier wurden allenfalls marginale Anpassungen vorgenommen (vgl. Tabelle unten).

Quelle: Federal Reserve; * in % gegenüber Vorjahr; ** in %; in Klammern Prognosen vom Juni 2019 soweit vorhanden

Quelle: Federal Reserve; * in % gegenüber Vorjahr; ** in %; in Klammern Prognosen vom Juni 2019 soweit vorhanden

Was die »Dots« angeht – die Leitzinsprojektionen der FOMC-Mitglieder für das Ende dieses und der kommenden Jahre – gab es eine Bewegung nach unten. Sieben der 17 FOMC-Mitglieder rechnen bis Ende 2019 mit einer weiteren Zinssenkung um 25 Bp. Der Median spiegelt hingegen keine nochmalige Lockerung wider, auch nicht für das kommende Jahr. 2021 und 2022 wird vom Median jeweils eine Zinserhöhung um 25 Bp angenommen.

Die kurz nach der Veröffentlichung des Zinsentscheids abgehaltene Pressekonferenz von Powell brachte kaum zusätzliche Erkenntnisse. Er betonte wie bei seinem vorangegangenen Auftritt, der Ausblick für die US-Wirtschaft sei gut, aber es bestünden die eingangs genannten Risiken. Er wiederholte allerdings nicht explizit die bislang von ihm verwendete Formulierung, wonach es sich bei den Zinssenkungen um ein »Mid Cycle Adjustment« handle. Stattdessen wies er darauf hin, dass die Fed die Zinsen deutlicher senken würde, wenn die Wirtschaft infolge der globalen Wachstumsverlangsamung oder aufgrund der Verunsicherung durch den Handelskonflikt stärker unter Druck käme.

Quellen: ISM, Bantleon

Quellen: ISM, Bantleon

Alles in allem kommt in den schriftlichen und mündlichen Ausführungen zum Ausdruck, dass die Fed aktuell weder einen Easing- noch einen Tightening-Bias besitzt. Die künftige Leitzinsentwicklung hängt damit einmal mehr von den eingehenden Daten ab, was Powell auch ausdrücklich betonte.

Wir rechnen bis zum Jahresende mit einer weiter nachlassenden Konjunkturdynamik. Gleichzeitig gehen wir davon aus, dass die Verunsicherung durch den Handelskonflikt nur langsam abnimmt. In diesem Umfeld dürfte die Fed an ihrer bisherigen proaktiven Vorgehensweise festhalten und die Leitzinsen im 4. Quartal ein weiteres Mal als Versicherungsschritt gegen die anhaltenden Risiken um 25 Bp senken.

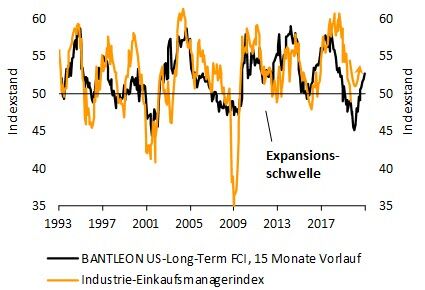

Zum Jahreswechsel rechnen wir indes mit einer konjunkturellen Bodenbildung. Unsere Frühindikatoren kündigen anschliessend für Anfang des kommenden Jahres eine Belebung an – zu dem befürchteten Abgleiten in eine Rezession sollte es nicht kommen (vgl. Abbildung Seite 1). Zusammen mit einer anziehenden Konjunkturdynamik in Europa und China werden darüber hinaus die globalen Wachstumsrisiken abnehmen. Nochmalige geldpolitische Lockerungen sind dann nicht mehr nötig. Zu den von den Geldterminmärkten für 2020 eskomptierten knapp zwei 25-Bp-Zinssenkungen dürfte es entsprechend nicht kommen. In der Folge sollten US-Treasuries – die in den kommenden Monaten durch den zunächst andauernden Lockerungskurs noch gestützt werden – 2020 wieder unter Druck kommen.

Dr. Andreas A. Busch, Senior Analyst Economic Research, Bantleon