Zinssitzung entpuppt sich als Non-Event

Nachdem der scheidende EZB-Präsident Mario Draghi sein letztes geldpolitisches Feuerwerk bereits auf der Sitzung im September abgebrannt hatte, haftete der gestrigen EZB-Ratssitzung – der letzten unter dessen Vorsitz – bereits im Vorfeld das Etikett »Non-Event« an. Die begleitende Stellungnahme zur Zinsentscheidung bestätigte diese Einschätzung. Die Pressemitteilung fiel zwar deutlich kürzer aus als im September, war aber in den entscheidenden Punkten quasi wortgleich: die Leitzinsen bleiben unverändert (Einlagesatz -0,5%, Hauptrefinanzierungssatz 0,0%), das am 1. November startende Wertpapierkaufprogramm von 20 Mrd. EUR pro Monat ist zeitlich unbefristet und soll ebenso wie die Forward Guidance so lange beibehalten werden, bis erkennbare Fortschritte bei der Inflationsentwicklung zu sehen sind.

Aus ähnlichen Gründen behält die EZB ihren Easing Bias bei: Die Leitzinsen sollen auf dem aktuellen Niveau oder niedriger liegen, bis eine »hinreichende und robuste Konvergenz des Inflationsausblicks gegen das Inflationsziel« gegeben ist. Allerdings bleibt weiter im Unklaren, was genau die Währungshüter unter einer hinreichenden und robusten Konvergenz verstehen. Wäre es beispielsweise ausreichend, wenn sich die Inflationsrate erkennbar auf das Inflationsziel zubewegt oder muss das Ziel von 2% tatsächlich erreicht sein?

Auf der Pressekonferenz im Anschluss an die Zinsentscheidung betonte Mario Draghi mehrfach, eine ultraexpansive Geldpolitik sei unverändert geboten. Die Entscheidung vom September, zusätzliche monetäre Stimuli zu setzen, habe sich angesichts des weiter eingetrübten Konjunkturumfeldes bisher als absolut gerechtfertigt herausgestellt.

Emittentenlimit gemäss Draghi kein Problem

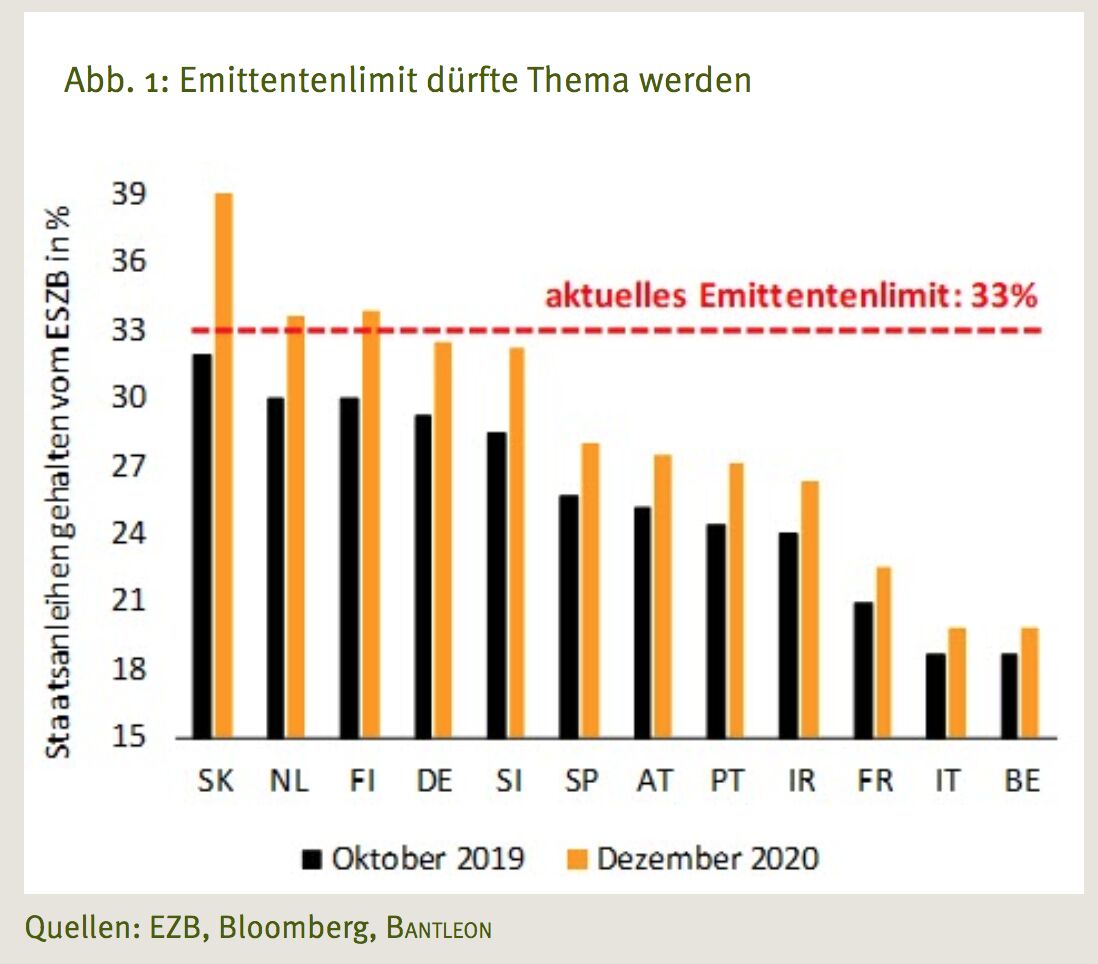

Bemerkenswert sind noch die Aussagen des scheidenden EZB-Präsidenten zum Emittentenlimit bei den Staatsanleihenkäufen durch die Notenbank. Dieses werde in absehbarer Zeit kein Problem darstellen und die EZB nicht daran hindern, das neue Anleihenkaufprogramm so lange fortzusetzen wie nötig. Wir sind nicht ganz so zuversichtlich. Unseren Berechnungen zufolge, die sich im Grossen und Ganzen mit denen anderer Prognostiker decken, dürfte die EZB beispielsweise im Falle Deutschlands um den Jahreswechsel 2020/21 in Konflikt mit dem Emittentenlimit von 33% geraten (vgl. Abbildung 1).

Nach den Worten Draghis stelle es für die EZB aber kein Problem dar, das Emittentenlimit anzuheben. Wir gehen jedoch davon aus, dass es hierzu im nächsten Jahr noch nicht kommen wird. Angesichts unserer Erwartung einer konjunkturellen Belebung sowie des von uns prognostizierten nachhaltigen Anstiegs der Kerninflationsrate auf 1,5% im Verlauf des Jahres 2020 sehen wir eine hohe Wahrscheinlichkeit dafür, dass die Anleihenkäufe im 2. Halbjahr 2020 und damit noch knapp vor Erreichen des Emittentenlimits eingestellt werden.

Zinssenkung im Dezember ist Close Call

Hinweise auf die weitere Zinspolitik wie beispielsweise eine nochmalige Senkung des Einlagesatzes im Dezember lieferte der EZB-Präsident nicht. Ein solcher Schritt wird stark von der Entwicklung der Konjunkturdaten in den nächsten Wochen abhängen. Vor allem ein nur geringes BIP-Wachstum im 3. Quartal und die Aussicht auf ein ebenso schwaches oder gar noch schwächeres Ergebnis im laufenden Quartal könnte die Währungshüter zum abermaligen Handeln bewegen. Die Prognose ist aber ein Close Call, vor allem, da der Widerstand im EZB-Rat gegen eine erneute Lockerung gross bleiben dürfte.

In jedem Fall gehen wir davon aus, dass sich das Zeitfenster für eine nochmalige Zinssenkung nach der Sitzung am 12. Dezember schliesst. Die von uns antizipierte konjunkturelle Aufhellung und der zu erwartende Anstieg der Inflationsrate zum Jahreswechsel um 0,5%-Punkte gegenüber dem aktuellen Niveau von 0,8% sind hier die massgeblichen Faktoren.

Jörg Angelé, Senior Analyst Economic Research, Bantleon