Ein Beitrag von Marcio da Costa, Portfolio Manager, SSA & Green Bonds, BANTLEON:

Getrieben durch geopolitische Krisenherde und eine sich abschwächende Konjunktur erlebten 10-jährige deutsche Bundesanleihen seit Oktober 2018 einen Nachfrageboom. Die Rendite 2-jähriger Bundesanleihen hingegen war bereits durch die sehr expansive Notenbankpolitik auf einem tiefen Niveau verankert, was zu einer starken Verflachung der Zinsstrukturkurve deutscher Staatsanleihen vom langen Laufzeitende her führte – im Fachjargon Bull Flattening genannt. Aktuell zeichnet sich durch die Annäherung im Handelsstreit sowie die vielzähligen fiskalischen und geldpolitischen Maßnahmen eine Verbesserung des globalen politischen und konjunkturellen Umfeldes ab. Weil Zinsanstiege und damit einhergehende Zinskurvenversteilerungen (Bear Steepening) in der Vergangenheit immer sehr schnell und überraschend kamen, sollten Investoren ihre Positionierung auf der Zinsstrukturkurve kritisch hinterfragen. In den nächsten Monaten ist mit einer steileren Zinsstrukturkurve und damit stärker steigenden Zinsen bei Anleihen mit langer Laufzeit zu rechnen. Darüber hinaus gibt es Tücken, die Anleger bei kurzen Laufzeiten beachten sollten.

Investoren konnten mit lang laufenden Anleihen beachtliche Kursgewinne erzielen

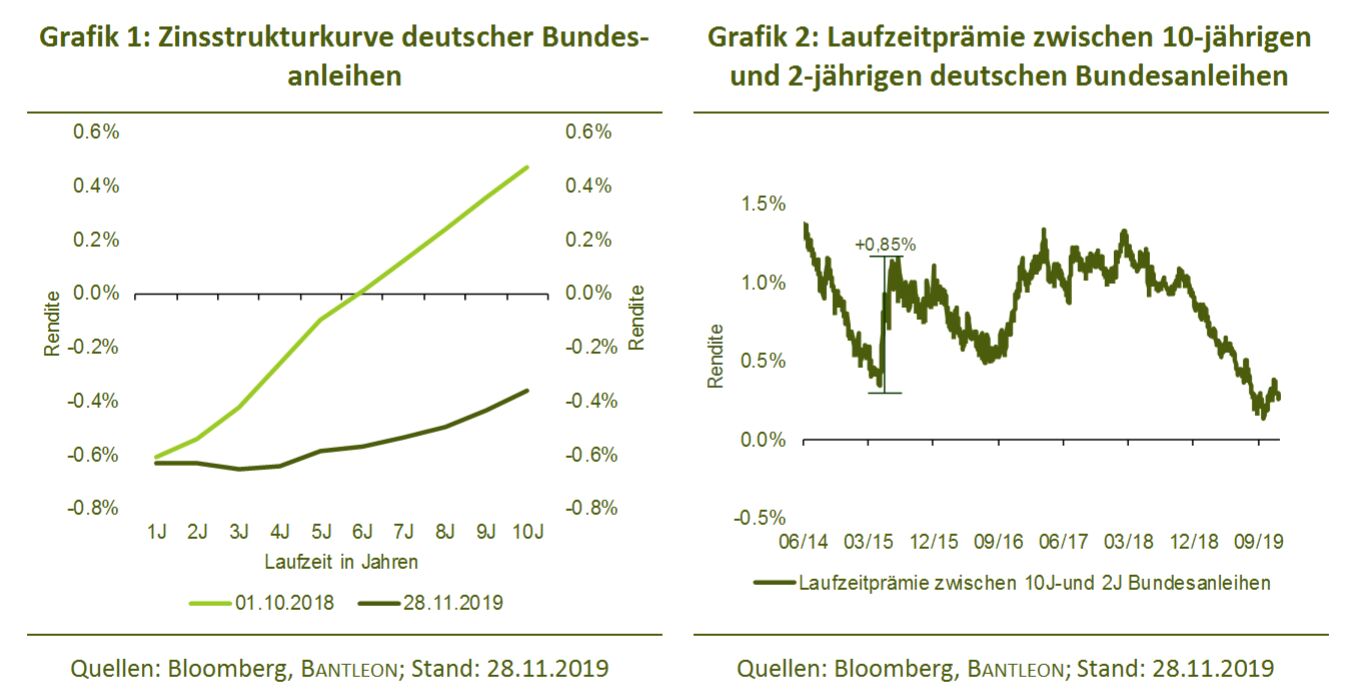

Ein gutes Beispiel für die starken Kursgewinne ist die im September 2017 emittierte 100-jährige österreichische Staatsanleihe, die am 1. Oktober 2018 noch bei einem Kurs von etwa 110 notierte. Getrieben durch die dovishen Maßnahmen der Europäischen Zentralbank und die Rezessionsängste, die die Nachfrage nach sicheren Anlagehäfen beschleunigten, notiert das österreichische Staatspapier nun bei einem Kurs von 174, was einer absoluten Wertentwicklung von 58% gleichkommt. Tatsächlich hat sich die Zinskurve deutscher Staatsanleihen deutlich verflacht (siehe Grafik 1). Zwischen 2- und 10-jährigen Anleihen liegt nur noch ein Renditeunterschied von 0,26%-Punkten. Am kurzen Ende weist die Kurve gar inverse Tendenzen auf. Das bedeutet, dass eine noch 3 Monate laufende deutsche Staatsanleihe eine circa 0,1%-Punkte höhere Rendite abwirft als eine 3-jährige Anleihe. Laufzeiten zwischen 1 Jahr und 3 Jahren erweisen sich damit als unattraktiv, weil sie keine Laufzeitprämie bieten. Investoren kaufen länger laufende Anleihen folglich nicht wegen der Laufzeitprämie, sondern in der Erwartung weiter fallender Renditen und damit weiterer Kursgewinne.

In der Vergangenheit gingen Zinsanstiege oft mit einem Abverkauf am Anleihenmarkt einher

In der Vergangenheit stiegen die Zinsen oft sehr schnell, was die Risikobudgets der Anleger aufzehrte und sie zwang, auch ihre Laufzeitrisiken abzubauen. Dadurch wurde nicht selten ein Abverkauf länger laufender Anleihen in Gang gesetzt. Zuletzt war ein solcher Abverkauf im April 2015 zu beobachten, nachdem sich Deflationsängste, die sich infolge einer abschwächenden Konjunktur gebildet hatten, auflösten. Das führte innerhalb von lediglich zwei Monaten zu einem giftigen Zinsanstieg von circa 0,9%-Punkten bei 10-jährigen deutschen Bundesanleihen (siehe Grafik 2). Tatsächlich befinden wir uns derzeit in einer ähnlichen Situation, in der die exportabhängige deutsche Industrie zusätzlich zum WLTP-Abgasskandal auch noch unter dem weltwirtschaftlichen Abschwung und dem Handelskonflikt leidet. Mit Blick voraus sollte sich die Annäherung im Handelskonflikt, die deutlich gesunkene Wahrscheinlichkeit eines Hard-Brexits und die sich abzeichnende konjunkturelle Belebung in China in der exportorientierten deutschen Industrie widerspiegeln.

Das konjunkturelle Umfeld hat sich in den vergangenen Wochen aufgehellt

In der Tat haben sich einige konjunkturelle Indikatoren in den vergangenen Wochen positiv entwickelt. So ist der Ifo-Geschäftsklimaindex nach mehrmonatigem Rückgang bereits zum dritten Mal in Folge gestiegen. Auch der ZEW-Index für die Konjunkturerwartungen in Deutschland stieg zuletzt: von -22 auf -2 und übertraf damit deutlich die Erwartungen der Marktteilnehmer (-13). Der Einkaufsmanagerindikator für das deutsche verarbeitende Gewerbe deutet seit Oktober eine Aufwärtstendenz an, wenn auch der Wert mit 43,8 noch deutlich unter der Expansionsschwelle von 50 liegt. Rückenwind sollte es auch von der Fiskalpolitik geben. So hat die chinesische Regierung bereits zahlreiche fiskalpolitische Impulse wie Mehrwertsteuersenkungen, Einkommensteuersenkungen, die Reduktion der Lohnnebenkosten und die Ausweitung der Infrastruktur-Investitionen in Gang gesetzt, die sich mit zeitlicher Verzögerung positiv auf die Exporte aus der Eurozone auswirken sollten. Darüber hinaus ist die deutsche Fiskalpolitik expansiv aufgestellt. Trotz eines ausgeglichenen Haushalts bleibt Spielraum für Neuinvestitionen im Bereich Verkehr und digitale Infrastruktur. 31 Mrd. Euro sind dafür eingeplant.

Der Blick voraus spricht für steigende Renditen – vor allem bei langen Laufzeiten

Sobald diese Entwicklung von den Marktteilnehmern antizipiert wird, dürften sich auch die derzeit sehr tiefen Leitzinserwartungen für die Eurozone relativieren und die Nachfrage nach sicheren Staatsanleihen deutlich abnehmen. Die Renditen 10-jähriger Bundesanleihen dürften sich dann im Verlauf des 2. Halbjahres 2020 in Richtung positiver Niveaus bei 0,2% bis 0,5% bewegen. Die Renditen kurz laufender Bundesanleihen sind dann noch durch das Niedrigzinsversprechen der EZB und das aktuelle Leitzinsniveau verankert, weshalb sie den Renditeanstieg nur unterproportional nachvollziehen sollten. Die Laufzeitrenditeprämie zwischen 2- und 10-jährigen deutschen Staatsanleihen erwarten wir dann circa 0,4%-Punkte höher bei etwa 0,7%-Punkten (Aktuell 0,26%-Punkte).

Fazit: Anleger sollten derzeit lange Laufzeiten möglichst meiden. Die simple Umschichtung in kurz laufende Anleihen greift wegen der inversen Zinsstruktur am kurzen Laufzeitende allerdings zu kurz. Wir bevorzugen eine Durationsverkürzung über die Umschichtung lang laufender Anleihen in Anleihen mit mittlerer Laufzeit (3 – 7 Jahre). Dort ist die Laufzeitprämie relativ zum Durationsrisiko und damit die relative Attraktivität am höchsten. Gleichzeitig sind die Absicherungskosten für eine laufzeitadäquate Absicherung gegen Kursverluste (z.B. über den Euro-Bobl-Future) mit +/- 0 Basispunkten attraktiv. Mutige Investoren können über eine Kurvenversteilerungspositionierung (Steepener: Short Bund-Futures, Long Schatz-Futures) sogar vom Anstieg der Laufzeitprämie profitieren.

Marcio da Costa, Portfolio Manager, BANTLEON