Rückblick

Die Finanzmärkte waren 2019 gespalten. Die Verunsicherung durch den Handelsstreit und die damit verbundenen Rezessionsängste konzentrierten sich einseitig auf Staatsanleihen. Dort sackten die Renditen auf abnorme Tiefststände. Seit September haben die Renditen zwar wieder Boden gut gemacht, halten sich aber in vielen Ländern hartnäckig im negativen Terrain. Neben den sicheren Häfen waren 2019 aber auch Risikoassets gefragt – als ob die Investoren in zwei verschiedenen Welten gleichzeitig wandelten. Dort setzten die Anleger auf eine Lösung des Handelsstreits und eine globale Erholung. In der Folge erklommen die US-Aktienmärkte neue Rekordniveaus, während die europäischen Börsen zumindest mehrjährige Höchststände markierten. Unter einen Hut lässt sich die parallele Hausse der Aktien- und Bondmärkte nur unter Einbezug der Geldpolitik bringen. Der Schwenk von Leitzinserhöhungen zu Leitzinssenkungen, den die Fed vorexerzierte, entfachte weltweit neue Zinssenkungsphantasie. Davon profitierten nicht nur Anleihen, sondern auch Aktien.

Ausblick

Auf Dauer kann die Zweiteilung in der Finanzwelt keinen Bestand haben. Entweder die Weltwirtschaft rutscht in die Rezession – dann werden die Unternehmensgewinne einknicken und einen Aktien-Crash auslösen. Oder die globale Konjunktur gewinnt wieder an Fahrt – dann passen die Negativrenditen in Europa jedoch nicht länger in die Landschaft. Wohin wird die Reise 2020 gehen?

Die globale Konjunktur erholt sich 2020

Welchen Weg die Weltwirtschaft einschlägt, hängt nicht zuletzt vom Verlauf des Handelskonflikts ab, der die Konjunktur 2019 schwer belastet hatte. Das Jahr endet indes versöhnlich. Der zwischen den USA und China geschlossene »Phase-1-Deal« enthält nicht nur den Verzicht auf neue Strafzölle. Erstmals wurden darüber hinaus Importabgaben reduziert. Der Konflikt zwischen den beiden Großmächten ist damit zwar mitnichten beseitigt. Dennoch dürfte Donald Trump vor der Präsidentschaftswahl kein Interesse haben, den Streit erneut eskalieren zu lassen.

Wir gehen daher davon aus, dass der Handelskonflikt 2020 an Bedeutung verliert und somit die günstigen konjunkturellen Rahmenbedingungen, die vor allem in Europa schlummern, stärker zur Geltung kommen werden. In Frankreich, das vom Handelskonflikt weniger betroffen ist als Deutschland, konnte man dies bereits 2019 beobachten. Die Kombination aus expansiver Geld- und Fiskalpolitik sowie einem florierenden Arbeitsmarkt hat der französischen Binnennachfrage einen Schub verliehen. Dies wird etwa am Verbrauchervertrauen sichtbar, das im laufenden Quartal – trotz der jüngsten Streiks – einen 10-jährigen Höchststand erklimmen dürfte. In Frankreich wächst die Wirtschaft mithin robust und die Konjunkturindikatoren sind mehrheitlich aufwärtsgerichtet.

Kommt außenwirtschaftlicher Rückenwind hinzu, dürfte auch die deutsche Industrie aus dem Winterschlaf erwachen. Der deutsche Export wird vor allem von der Wiederbelebung der chinesischen Konjunktur profitieren. Eine Deeskalation des Handelskonflikts wird im Reich der Mitte neue Kräfte wecken und die dort bereits lancierten geld- und fiskalpolitischen Impulse besser zur Geltung bringen.

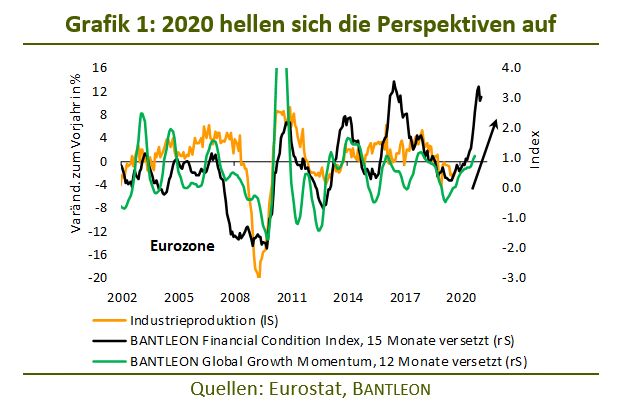

Alles in allem stehen die Chancen gut, dass die Wirtschaft der Eurozone 2020 wieder auf allen Zylindern läuft. Die Binnennachfrage bleibt robust und der Export nimmt Fahrt auf. Deshalb gehen wir davon aus, dass das BIP-Wachstum von aktuell 1,0% bis Ende 2020 wieder auf 1,5% bis 2,0% anzieht (jeweils im Vorjahresvergleich). Diese konjunkturelle Erholung wird von unseren Frühindikatoren bereits seit geraumer Zeit vorgezeichnet. Sie zeigen für 2020 allesamt nach oben (siehe Grafik 1).

Auch die Inflation der Eurozone sehen wir 2020 im Aufwind. Die Kerninflation (ohne Energie, Nahrungs- und Genussmittel) hat sich bereits Ende 2019 bei 1,3% etabliert (ausgehend von 1,0% zu Jahresbeginn). Aufgrund des anhaltenden Lohndrucks dürfte sich der Aufwärtstrend stabilisieren und die Kerninflation im 2. Halbjahr 2020 bei gut 1,5% liegen.

Staatsanleihen kommen unter Druck

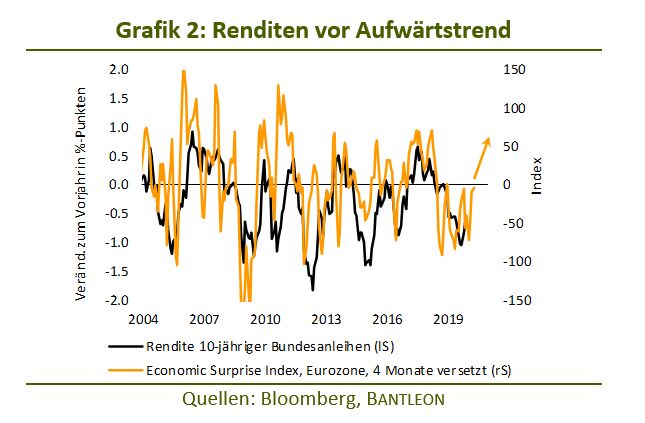

Tritt unser Konjunktur- und Inflationsszenario für die Eurozone ein, wird es für Staatsanleihen ein ungemütliches Jahr 2020. Anders als 2019 werden dann keine neuen Renditetiefststände erreicht. Stattdessen werden die Renditen steigen. Der übergeordnete Zinstrend zeigt zwar seit 40 Jahren abwärts. Dies bedeutet aber nicht, dass es keine Zyklen mehr gibt. Vielmehr schwanken die Renditen nach wie vor im Einklang mit der Konjunktur (siehe Grafik 2). Als Konjunkturbarometer fungiert dabei der Economic Surprise Index, der im Aufschwung zulegt und im Abschwung fällt. In den nächsten Monaten sollten die positiven Konjunkturüberraschungen zunehmen und somit der Economic Surprise Index für die Eurozone über die Nulllinie zurückkehren. Erste Anzeichen dafür sind bereits jetzt sichtbar.

Nehmen die Konjunkturrisiken ab, wird eine Flucht aus den sicheren Häfen einsetzen. Die Renditen werden steigen und damit den seit September vorherrschenden Aufwärtstrend bestätigen. Allen voran werden die Investoren antizipieren, dass von der Geldpolitik keine zusätzlichen Lockerungsmaßnahmen mehr zu erwarten sind.

In einem positiven konjunkturellen Umfeld mit anziehender Inflation entfällt nicht zuletzt die Rechtfertigung für die Fortsetzung des QE-Programms, das von der EZB im November 2019 wiederbelebt wurde. Ein solches Programm ist eigentlich nur für wirtschaftliche Notzeiten und wachsende Deflationsgefahren gedacht. Davon sollte aber 2020 keine Rede mehr sein. Die EZB dürfte daher die (Netto-)Anleihenkäufe im Laufe des kommenden Jahres zurückfahren und Ende 2020 ganz einstellen. Damit wäre zugleich der Boden für die erste Leitzinsanhebung Anfang 2021 bereitet. Die Investoren dürften diesen Schwenk in der Geldpolitik vorwegnehmen, ihre Leitzinserwartungen nach oben anpassen und lang laufende Bundesanleihen mit Negativrenditen abstoßen.

Renditeanstieg bei Bundesanleihen von 100 bis 120 Basispunkten

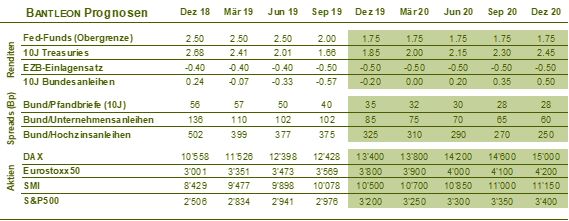

Wie kräftig wird der Renditeanstieg ausfallen? In den vergangenen drei Konjunkturzyklen legten 10-jährige Bundesanleihen im Aufschwung im Durchschnitt um 80 bis 100 Basispunkte zu (vom jeweiligen Low zum High). Aufgrund der tiefen Basis rechnen wir diesmal mit mindestens 100 bis 120 Basispunkten. Ende 2020 sehen wir daher die Renditen 10-jähriger Bundesanleihen bei rund +0,50%. Dies bedeutet noch kein Ende des Niedrigzinsumfelds. Immerhin hätten sich die Renditen aber wieder erkennbar über die Nulllinie gearbeitet.

Mancher wird sich fragen, ob ein solch namhafter Renditeanstieg angesichts der nach wie vor ultraexpansiven Geldpolitik und des langfristigen Niedrigzinsversprechens der Notenbank möglich ist. Dass die EZB-Politik kein Hinderungsgrund ist, zeigt das Beispiel aus dem Jahr 2015. Nachdem die Notenbank ihre Wertpapierkäufe erstmals im großen Umfang gestartet hatte (März 2015), sind die Renditen nicht etwa gefallen, sondern kräftig nach oben gesprungen. Den Investoren war mithin klar, dass die Währungshüter ihr Pulver erst einmal verschossen hatten und keine weiteren monetären Impulse geplant sind.

Derzeit sieht es ganz ähnlich aus. Das im September beschlossene expansive Maßnahmenpaket der EZB dürfte vorerst das letzte gewesen sein. Hinzu kommt, dass innerhalb des EZB-Rats eine Debatte entbrannt ist, ob noch tiefere Leitzinsen und weitere Wertpapierkäufe sinnvoll sind. Mithin sehen auch immer mehr Notenbanker die langanhaltende Niedrigzinspolitik kritisch und weisen auf die negativen Begleiterscheinungen hin. Alles in allem führt kein Weg an höheren Renditen vorbei, wenn die Konjunktur, wie von uns prognostiziert, anzieht.

Anziehende Inflationserwartungen und steilere Zinskurve

Ein Anstieg der Kerninflation auf gut 1,5% wäre nicht spektakulär, für viele Anleger wäre dieses Niveau jedoch eine neue Welt: Weichgekocht durch den jahrelangen Seitwärtstrend auf niedrigem Niveau, können sich viele Anleger eine steigende Teuerung nicht mehr vorstellen. Dies spiegelt sich auch in den marktbasierten Inflationserwartungen, die auf äußerst niedrigem Niveau verharren. Der von uns prognostizierte Inflationsanstieg dürfte daher viele Investoren auf dem falschen Fuß erwischen und zu einer kräftigen Aufwärtskorrektur bei den Inflationserwartungen führen. Inflationsgeschützte Anleihen sollten sich deshalb im Jahr 2020 besser entwickeln als konventionelle Anleihen.

Steigende Inflationsraten sind überdies primär ein Belastungsfaktor für lang laufende Anleihen. Gleichzeitig werden kurz laufende Anleihen durch das Niedrigzinsversprechen der EZB gestützt. Im Ergebnis wird sich die Zinskurve in den nächsten Monaten wohl ausweiten. Der Renditeabstand zwischen 10- und 2-jährigen Bundesanleihen könnte um 30 bis 40 Basispunkte steigen – ausgehend von aktuell circa 35 Basispunkten. Dies bedeutet, dass die Renditen 2-jähriger Bundesanleihen im Jahr 2020 nicht ganz die Nulllinie erreichen dürften.

Risikoprämien dürften nochmals sinken

Während hochqualitativen Staatsanleihen im Jahr 2020 namhafte Verluste drohen, ist das Umfeld für Unternehmensanleihen zunächst positiv zu werten. Die Ausfallraten dürften im Zuge der konjunkturellen Erholung sinken und damit die Risikoaufschläge zu Staatsanleihen weiter zurückgehen.

Bei Investment-Grade-Unternehmensanleihen (Non-Financials) liegt der Aufschlag zu Staatsanleihen derzeit bei knapp 100 Basispunkten. Wir sehen ein Einengungspotenzial auf 60 Basispunkte, womit die zyklischen Tiefststände von Anfang 2018 erreicht wären. Da der risikolose Zins stärker steigt (aktuell noch 70 bis 80 Basispunkte), als die Risikoaufschläge sinken (-40 Bp), ist auch bei Investment-Grade-Unternehmensanleihen ein Renditeanstieg abzusehen. Angesichts der niedrigen Durchschnittsrendite (rund +0,40%) wird es deshalb selbst bei Unternehmensanleihen guter Bonität im Jahr 2020 schwierig, positive Erträge zu erzielen.

Bei High-Yield-Anleihen sind sowohl die Renditen als auch das Potenzial für sinkende Risikoprämien naturgemäß größer als bei den bonitätsstärkeren Unternehmensanleihen. In diesem Segment sollten sich im Jahr 2020 nochmals solide Erträge erwirtschaften lassen. Allerdings sind die Risiken entsprechend hoch. Um attraktive Renditen (3% bis 4% bei mittleren Laufzeiten) zu erzielen, muss ein Anleger bereit sein, im aktuellen Umfeld beispielsweise in Unternehmensanleihen von Condor oder italienischen Banken (zum Beispiel Monte dei Paschi) zu investieren. Zu beachten ist aber: Materialisiert sich ein Risiko, das die Weltwirtschaft belastet, drohen rasch Kursverluste, denen geringe Zinspuffer gegenüberstehen.

Aktienmärkte bleiben im Aufwind

Auf den ersten Blick sind die Aktienmärkte dieses Jahr bereits zu weit gelaufen. Schließlich hat sich die Konjunktur abgeschwächt und trotzdem weisen die amerikanischen und europäischen Börsen ein Plus von rund 25% im bisherigen Jahresverlauf auf. Relativiert wird die diesjährige Hausse jedoch bereits, wenn ein 2-Jahres-Vergleich herangezogen wird. Dann schrumpft etwa der Zuwachs beim DAX auf nahezu null dahin. Auch von traditionellen Bewertungsmaßstäben wie dem Kurs-Buchwert-Verhältnis geht noch kein Warnsignal aus – sie deuten bestenfalls auf eine leicht überdurchschnittliche Bewertung hin.

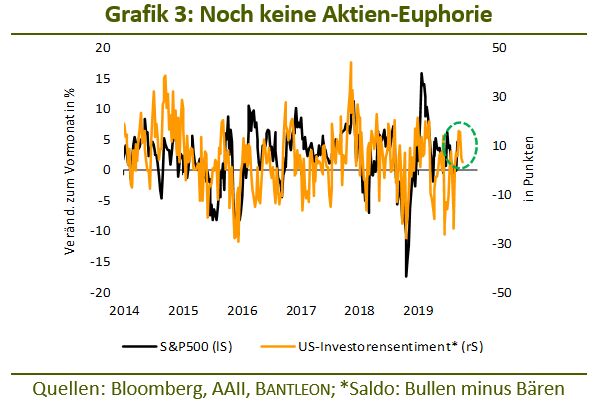

Schließlich ist die Stimmung der Anleger noch lange nicht euphorisch. Stattdessen sehen die meisten Investoren Aktien sehr zurückhaltend. Dies gilt selbst für den amerikanischen Aktienmarkt. Dem AAII-Investorensentiment zufolge sind die Bullen gegenüber den Bären nur leicht in der Überzahl (siehe Grafik 3).

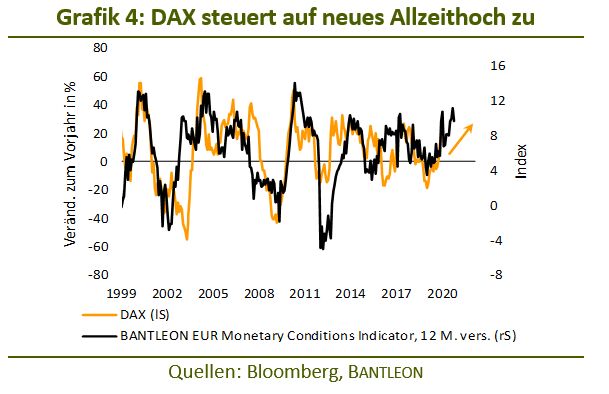

Zusammengenommen gibt es – speziell mit Blick auf europäische Aktien – wenig Indizien, die auf ein Heißlaufen der Aktienmärkte hindeuten. Wenn unsere bislang sehr zuverlässigen Frühindikatoren auch für 2020 richtig liegen, bekommen wir das gesamte nächste Jahr eine konjunkturelle Belebung in der Eurozone (siehe Grafik 4). Dann würden die Unternehmen ihre Gewinnschätzungen anheben, was die Aktienmärkte weiter beflügeln würde. In einem normalen Konjunkturaufschwung geht dies mit Kurssteigerungen von mindestens 20% bis 25% einher. Deshalb dürfte der DAX im Jahr 2020 nicht nur das bisherige Allzeithoch (13.596) überflügeln, sondern am Jahresende in Richtung 15.000-Punkte-Marke marschieren (siehe Tabelle).

Nicht wenige Investoren werden Bauchschmerzen wegen der hohen Gewichtung des deutschen Autosektors haben. Gerade der Fahrzeugbau dürfte jedoch von einer zyklischen Erholung besonders profitieren. Dabei spielt es auch keine Rolle, dass viele Hersteller im Bereich Elektromobilität noch Defizite haben: 2020 wird noch die konventionelle Produktpalette die größte Nachfrage auf sich ziehen.

Fazit: 2020 sind Risikoassets nochmals Trumpf

Aus unserer Sicht steht das kommende Jahr ganz im Zeichen von Risikoassets. Mit Aktien und Unternehmensanleihen sollten nochmals ordentliche Erträge erwirtschaftet werden können. Für Staatsanleihen wird das Umfeld dagegen rauer. Allerdings können dort mögliche Verluste durch eine Verkürzung der Laufzeiten und die Aufnahme inflationsgeschützter Anleihen kompensiert werden. Darüber hinaus könnten sich in diesem Segment Ende 2020 Chancen auftun. Zum jetzigen Zeitpunkt sind Aussagen über die Länge der konjunkturellen Belebung zwar noch voreilig. Nicht auszuschließen ist jedoch, dass der zyklische Schwung in einem Jahr bereits wieder nachlässt. 2021 könnten die Renditen von hochqualitativen Staatsanleihen daher erneut fallen.

Dr. Daniel Hartmann, Chefvolkswirt, BANTLEON