Ein Beitrag von Dr. Andreas A. Busch, Senior Analyst Economic Research, Bantleon:

Leitzins – welcher Leitzins?

Die chinesische Wirtschaft ist durch den Handelsstreit mit den USA gehörig unter Druck gekommen, woraufhin sich Peking zu einer Reihe von Stützungsmassnahmen gezwungen sah. Neben der Fiskalpolitik (Steuersenkungen, Ausgabenprogramme) kam dabei auch die Geldpolitik zum Einsatz. An prominenter Stelle fungierte hier bis zuletzt der Mindestreservesatz als Steuerungsinstrument. Seit April 2018 wurde er in mehreren Schritten deutlich von 17% auf 12,5% gesenkt (für Grossbanken), was im Finanzsystem Liquidität im Umfang von ca. 5.000 Mrd. Yuan (≈ 650 Mrd. EUR) freigesetzt und sich in sinkenden Zinsen niedergeschlagen hat (vgl. Abb. 1). Die jüngste Reduktion wurde erst vor wenigen Wochen am 1. Januar bekannt gegeben.

Allerdings nutzte die People’s Bank of China (PBC) nicht nur den Mindestreservesatz als Stellschraube. Auch mehrere Refinanzierungssätze wurden nach unten angepasst. Im November vergangenen Jahres senkten die Währungshüter beispielsweise die 1‑jährige Medium Term Lending Facility zum ersten Mal seit Anfang 2016 (um 5 Bp auf 3,25%). Wenig später folgte eine Reduktion des Zinssatzes für 7-tägige Repoge-schäfte der PBC in gleichem Umfang (auf 2,50%). Beide Massnahmen führten zu günstigeren Refinanzierungskonditionen für die Geschäftsbanken und stellen entsprechend ebenfalls geldpolitische Lockerungen dar. Um die Verwirrung komplett zu machen, gab die People’s Bank of China schliesslich mehrfach Rückgänge der sogenannten Loan Prime Rate (LPR) bekannt – das ist der Zins für 1-jährige Kredite, den Geschäftsbanken ihren bonitätsstärksten Kunden verrechnen.

In diesem Sammelsurium an unterschiedlichen Mass-nahmen stellt sich zwangsläufig die Frage, welches die entscheidende Steuerungsgrösse der People’s Bank of China ist. Die meisten anderen Notenbanken fokussieren sich auf einen einzigen zentralen Leitzins. Woran lässt sich aber in China die geldpolitische Ausrichtung am besten ablesen?

Geldpolitik im Umbruch

Um diese Frage beantworten zu können, hilft ein Blick auf den kontinuierlichen Umbruch, in dem sich Chinas Geldpolitik schon seit Jahrzehnten befindet. Noch in den 1990er Jahren praktizierte die Notenbank nach planwirtschaftlicher Manier eine Kreditmengensteuerung. Mit zunehmenden marktwirtschaftlichen Reformen konnte so aber eine angemessene Liquiditätsversorgung der rasant wachsenden Wirtschaft immer weniger gewährleistet werden. 1998 wurden die Kreditquoten daher offiziell von einer Zinssteuerung abgelöst, bei der das Geldmengenwachstum als Zwischenziel fungierte.

Die Zinssteuerung zielte zunächst direkt auf die Ausleihungs- und Einlagenzinsen der Geschäftsbanken ab. Sie wurden von der Notenbank exakt vorgegeben, womit nach wie vor die Marktkräfte keine Rolle spielten. Vor allem der Kreditzins für 1-jährige Laufzeiten fungierte in der Folge als Leitzins. Im Laufe der Zeit lockerte die PBC allerdings die Vorgaben, indem sie Bandbreiten für die Einlagen- und Ausleihungssätze zuliess, die immer mehr ausgeweitet und schliesslich sogar komplett geöffnet wurden (2013 für Ausleihungssätze, 2015 für Einlagenzinsen).

Im Gegenzug fokussierte sich die Notenbank stärker darauf, das Geldmengenzwischenziel durch Anpassungen bei ihren Offenmarktgeschäften, den Diskontkonditionen und den Mindestreservesätzen zu erreichen.[1] Seit 2018 verzichtet Peking schliesslich auf die Bekanntgabe von Zwischenzielen, da sie regelmässig verfehlt wurden. Stattdessen betrieb die PBC eine reine Zinssteuerung, wobei sich diese einer ganzen Reihe an Instrumenten bedient: den Zinssätzen der 7- bis 63-tägigen Offenmarktgeschäfte (Repos und Reverse Repos) sowie den kurz- und mittelfristige Lending Facilities mit Laufzeiten von 28 Tagen bis 12 Monaten. Mithin existiert wie oben bereits angeführt aktuell ein regelrechter Wildwuchs an potenziell richtungsweisenden Leitzinsen.

Loan Prime Rate – Bindeglied zur früheren direkten Kreditzinssteuerung der PBC

Darüber hinaus spielt als Bindeglied zwischen diesen Zinssätzen und den früheren direkten Vorgaben der Notenbank für die Ausleihungszinsen die bereits erwähnte Loan Prime Rate (LPR) für 1-jährige Kredite eine wichtige Rolle. Seit 2013 wird sie in der Art eines Libor-Satzes von der Notenbank durch eine Umfrage unter Geschäftsbanken ermittelt, bei der die Institute den Zinssatz für 1-jährige Kredite an ihre bonitätsstärksten Kunden melden. Als Reaktion auf die Zinsfreigabe bei den Ausleihungs- und Einlagensätzen der Geschäftsbanken durch die Notenbank hätte diese Loan Prime Rate im Wettbewerb der Institute und als Spiegelbild der konjunkturellen Dynamik eigentlich stärker schwanken müssen. Wie in Abbildung 2 zu erkennen ist, war das jedoch nicht der Fall. Vielmehr haben sich die Banken nach wie vor eng an dem weiterhin von der Notenbank veröffentlichten 1‑jährigen Ausleihungssatz orientiert, den die PBC seit Oktober 2015 unverändert bei 4,35% beliess. Die Kreditzinsen befanden sich damit nach wie vor unter unmittelbarer staatlicher Kontrolle.

Im August vergangenen Jahres hatten die Währungshüter daher den Reformprozess weiter vorangetrieben und das Verfahren zur Bestimmung der Loan Prime Rate angepasst. Zum einen werden seitdem 18 statt bislang zwölf Geschäftsbanken befragt und die Ermittlung damit breiter abgestützt. Zum anderen muss der Zins von den Banken als Aufschlag auf den Zins der 1-jährigen Kreditfazilität gemeldet werden, den die Notenbank den Geschäftsbanken zur Refinanzierung zur Verfügung stellt (Medium Term Lending Facility, MLF).[2] Dadurch erhofft sich die Zentralbank eine engere Koppelung der Marktzinsen an ihre geldpolitischen Steuerungsgrössen, um so endlich mehr und mehr indirekt Einfluss auf die Kreditzinsen nehmen zu können.

Wie bereits erwähnt, wurde Anfang November der MLF-Satz von 3,30% auf 3,25% gesenkt. Die jeweils einmal im Monat (am zwanzigsten) veröffentlichte LPR gab auch tatsächlich entsprechend von 4,20% auf 4,15% nach (vgl. Abbildung 2). LPR und MLF-Rate sind damit auf gutem Weg, prominente Rollen unter den Leitzinsen einzunehmen.

Medium Term Lending Facility – Ein Zwischenschritt auf dem Weg zur Offenmarktsteuerung

Bei der stärkeren Fokussierung auf die LPR und die MLF-Rate dürfte es sich aber auf längere Sicht nur um einen Zwischenschritt bei der Reform der Zinssteuerung durch die Notenbank halten. Längerfristig eifert die People’s Bank of China den Systemen vieler entwickelter Volkswirtschaften nach, bei denen ausschliesslich Anpassungen der Geldmarktzinsen genutzt werden, um die Marktzinsen zu beeinflussen. Entsprechend sollten die kurzfristigen Interbankenzinsen im Laufe der Zeit immer mehr als Zielgrössen der Geldpolitik an Bedeutung gewinnen.

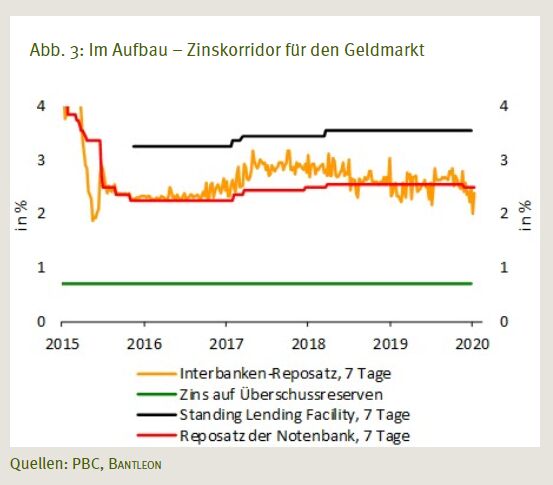

In diese Rolle wächst aktuell vor allem der 7‑tägige Reposatz hinein, weil er das liquideste Segment betrifft. Der 7-tägige Interbanken-Reposatz kann sich aktuell noch in einer relativ grossen Bandbreite bewegen, die durch den Zins auf Überschussreserven nach unten und die Standing Lending Facility nach oben begrenzt wird. Als wichtiger Anker fungiert in diesem Schwankungsbereich der Zinssatz der 7-tägigen Repo-Geschäfte der Notenbank. Je mehr sich die Notenbank in Zukunft auf die Steuerung der Interbankenzinsen konzentriert, umso grössere Bedeutung dürfte dieser Satz als Leitzins erhalten (vgl. Abb. 3).

Zwischenfazit – So sieht der aktuelle Werkzeugkasten der PBC aus

Bis die People’s Bank of China eine reine Geldmarktsteuerung praktiziert, wird aber noch einige Zeit vergehen. Gleichwohl sollten Änderungen des 7-tägigen Reposatzes der Notenbank von den Währungshütern bereits jetzt mehr und mehr eingesetzt werden, um Anpassungen in der geldpolitischen Ausrichtung zu signalisieren.

Aktuell erscheint aber noch der Zinssatz der 1-jährigen Medium Term Lending Facility wichtiger zu sein. Er bestimmt nicht nur die Refinanzierungskonditionen der Geschäftsbanken, sondern zielt auch direkt auf die 1-jährige Loan Prime Rate, die ihrerseits ein wichtiges Bindeglied zur früheren direkten Kreditzinssteuerung ist. An der Entwicklung dieses Zinses kann abgelesen werden, in welchem Ausmass die Anpassungen der Geldmarktkonditionen durch die Notenbank auf die Finanzierungskonditionen der Unternehmen durchschlagen (Effektivität des Transmissionsmechanismus).

In der nahen Zukunft dürften darüber hinaus die Mindestreservesätze wie bisher als prominentes Steuerungsinstrument der Geldpolitik genutzt werden. So hat nicht nur die jüngste Lockerung Anfang Januar (von 13,0% auf 12,5%) unterstrichen, dass dieses Instrument weiterhin einen hohen Stellenwert hat. Mit 12,5% für Grossbanken bewegen sie sich darüber hinaus im internationalen Vergleich immer noch auf hohem Niveau und haben folglich nach wie vor Luft nach unten.

Geldpolitischer Ausblick

Die geldpolitischen Steuerungsinstrumente der People’s Bank of China haben sich zwar im Laufe der Zeit geändert und dürften wie beschrieben weiter angepasst werden. Im Gegensatz dazu ist aber der grundsätzliche Ansatz stets gleich geblieben, wonach die Geldpolitik primär auf Veränderungen des aktuellen Konjunkturumfelds reagiert, um damit vorausschauend die Inflation zu steuern. Wie für andere Notenbanken ist mithin auch für die PBC der zentrale Taktgeber die Konjunkturdynamik. Das verdeutlicht unter anderem der hohe Gleichlauf des Mindestreservesatzes mit dem Einkaufsmanagerindex in Abb. 4

In Anbetracht dieser engen Korrelation stellt sich der Ausblick für uns wie folgt dar: Wir gehen davon aus, dass die Konjunkturdynamik im laufenden Jahr in China wieder anzieht. Erstens spricht die Teileinigung beim Handelskonflikt dafür, da sie zu einer spürbaren Entlastung der Exportwirtschaft führen sollte. Zweitens dürften die fiskalischen Stimuli (u.a. Steuer- und Abgabensenkungen, verstärkte Infrastrukturinvestitionen) expansive Impulse entfalten. Schliesslich haben drittens allein die bisherigen geldpolitischen Lockerungen zu deutlich verbesserten Finanzierungskonditionen geführt, die ebenfalls die Wirtschaft anschieben dürften.

Wie die Gegenüberstellung in Abb. 4 zeigt, nimmt in einem derartigen Umfeld der Bedarf an zusätzlichen geldpolitischen Lockerungen sukzessive ab. Wenn die Konjunkturdynamik wie von uns erwartet anzieht, sollte es daher nur noch zu einer weiteren Senkung des Mindestreservesatzes und lediglich geringfügigen Lockerungen der Refinanzierungskonditionen kommen (Reposätze und MLF-Rate). Die Notenbank dürfte es folglich vorerst bei einem oberflächlichen Griff in ihren gut gefüllten Werkzeugkasten belassen.

[1] Ab 2010 wurde das Geldmengenziel um ein Ziel für das sogenannte Total Social Financing erweitert, das neben Krediten z.B. auch Handelswechsel und Unternehmensanleihen einbezieht.

[2] Zusätzlich zur 1-jährigen LPR ermittelt die PBC auch eine LPR für Kredite mit über 5-jährigen Laufzeiten, um so eine Benchmark für lang laufende Kredite wie Hypothekendarlehen zu publizieren.