Das andauernde Niedrigzinsumfeld und dessen negative Auswirkungen auf nahezu alle Assetklassen stellen Kapitalanleger auch im Jahr 2020 vor grosse Herausforderungen. Während derzeit knapp 15% des europäischen Investment-Grade-Anleihenuniversums negative Renditen aufweisen, liegen die Risikoprämien von High-Yield-Anleihen auf historischen Tiefständen. Zugleich ist die Nachfrage nach illiquiden Assets – allen voran Immobilien und Private Equity – seit Jahren sehr hoch, was deren Preise in die Höhe getrieben hat. Und am Aktienmarkt wurden jüngst nicht nur neue Kurs-, sondern auch Bewertungshöchststände erreicht, allen voran in den USA. Ausgehend von dem Shiller-Kurs-Gewinn-Verhältnis bewegen sich die Bewertungen des S&P500 mittlerweile auf dem höchsten Stand seit 15 Jahren.

Positiv sind in diesem Umfeld die konjunkturellen Frühindikatoren zu werten, die mehrheitlich eine volkswirtschaftliche Belebung anzeigen. Allerdings ist in den nächsten Monaten eine erhöhte Volatilität nicht auszuschliessen, auch weil die Aktienmärkte in einigen Regionen bereits ein zweistelliges Gewinnwachstum einpreisen. Zudem drohen Anleihenportfolios wegen des potenziellen Zinsanstiegs im Konjunkturaufschwung Kursverluste, die nur mit aktivem Management vermieden oder zumindest begrenzt werden können. Hinzu kommen Bewertungsverluste für andere zinsinflationierte Assetklassen.

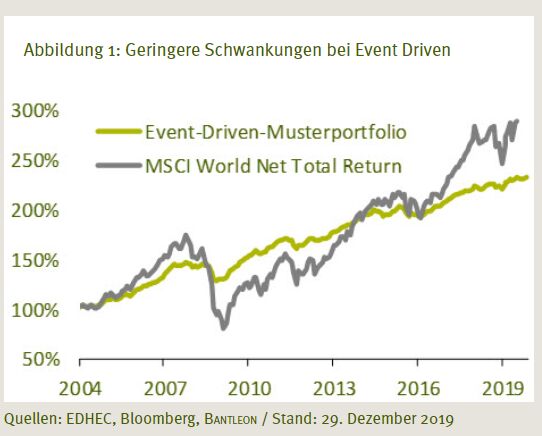

In diesem Spannungsfeld sind Diversifizierung und Ergänzung der Asset Allocation um weitgehend unkorrelierte Renditequellen notwendig. Dazu gehören auch ereignisorientierte Strategien (Event Driven). Sie vereinen ein attraktives Absolute-Return-Ertragsprofil mit geringer Volatilität und niedriger Korrelation zu konventionellen Assetklassen. Ihre Wertentwicklung ist beinahe linear (siehe Abbildung 1).

Substrategie Merger Arbitrage im Fokus

Besonders attraktiv ist derzeit die Substrategie Merger Arbitrage: Seit 2014 wurden knapp 2.000 investierbare Transaktionen im Gesamtwert von über 10 Bio. USD in den USA und Europa erfolgreich abgeschlossen. Auch das Jahr 2019 war trotz der geopolitischen Unsicherheiten ein gutes Jahr für öffentliche Fusionen und Übernahmen (M&A). Die Gründe für den M&A-Boom sind offensichtlich: Selbst wenn die Zinsen in den nächsten Monaten leicht steigen sollten, ermöglicht das aktuelle Zinsniveau nahe null Unternehmen nach wie vor, zu sehr niedrigen Kosten Fremdkapital für neue Transaktionen aufzunehmen. Ferner ist es wegen der hohen Aktienmarktbewertungen für börsennotierte Unternehmen attraktiv, eigene Aktien als Akquisitionswährung einzusetzen. Und die aktuelle Zyklusphase ist ein weiterer entscheidender Faktor für die aktuelle Dynamik. In diesem Spätzyklus, der von gedämpftem organischem Wachstum und ausgereizten operativen Margen geprägt ist, sind M&A-Transaktionen das Mittel der Wahl für CEOs, um den Unternehmenswert durch anorganisches Wachstum zu steigern. Es ist deshalb sehr wahrscheinlich, dass sich der Übernahmeboom im Jahr 2020 fortsetzt. Für diese optimistische Prognose gibt es fünf wesentliche Gründe:

- Abnahme geopolitischer Unsicherheiten: Die positive Entwicklung der Brexit-Frage sollte sich positiv auf das M&A-Volumen in Europa auswirken, insbesondere auf Deals mit britischer Beteiligung, deren Zahl zuletzt deutlich nachgelassen hatte.

- Umfangreiche Barreserven: Die Cash-Bestände von Unternehmen steigen stetig und haben mit fast 2,5 Bio. USD inzwischen einen neuen Höchststand erreicht. In einer aktuellen Big-4-Studie geben mehr als zwei Drittel der Unternehmen an, dieses Geld für M&A verwenden zu wollen.

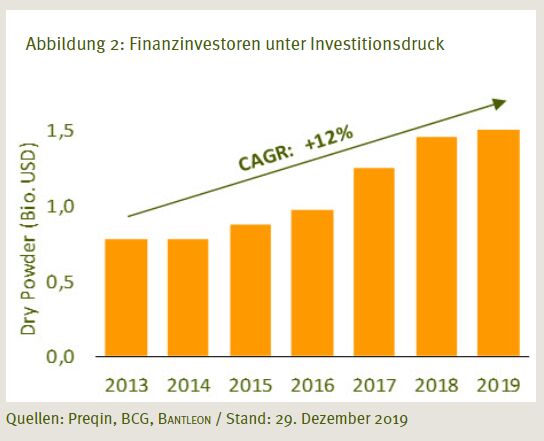

- Public-to-Private-Transaktionen & Dry Powder: Finanzinvestoren wenden sich erstmals seit der Finanzkrise wieder verstärkt börsennotierten Unternehmen zu, weil sie dort die mittlerweile extrem kompetitiven und teuren strukturierten Bieterprozesse beim Verkauf privater Unternehmen meiden können. Die Branche hat mit fast 1,5 Bio. USD an nicht investiertem Kapital (Dry Powder) die höchste je erreichte Summe angehäuft (siehe Grafik 2). Dieses Geld muss investiert werden.

- Aktionärsmitsprache/-aktivismus: Die Mitsprache bei der Unternehmensführung durch institutionelle Investoren und aktivistische Anker- oder Minderheitsaktionäre rückt verstärkt in den Vordergrund. Aktionäre üben dabei vermehrt Druck auf Unternehmen aus, strategische M&A-Transaktionen beziehungsweise strukturell notwendigen Umbruch voranzutreiben.

- Spätzyklusumfeld: Klassischerweise sind Zyklusendphasen durch eine hohe M&A-Aktivität gekennzeichnet. So führen beispielsweise die Verkäufe von unrentablen Sparten zu mehr Abspaltungen. Mittelfristig ist zudem von einem Anstieg an Distressed-M&A-Transaktionen in Sektoren mit trüben Marktaussichten auszugehen, zum Beispiel bei Einzelhändlern und Automobilzulieferern.

Attraktives Umfeld trifft strukturelle Wachstumstreiber

Die Zahl transformativer Unternehmensereignisse sollte in den nächsten Jahren hoch bleiben, was einen stetigen Strom neuer Investmentmöglichkeiten für Event-Driven-Strategien gewährleistet. Aktuell profitiert die Substrategie Merger Arbitrage von einem Transaktionsumfeld, das durch relativ hohe Eventrisikoprämien und die hohe Zahl neuer M&A-Transaktionen gekennzeichnet ist. Wir erwarten auch weiterhin attraktive Eventrisikoprämien und hohe Erfolgsquoten, die auf Jahressicht Renditen im mittleren einstelligen Bereich ermöglichen. Aber auch bei anderen ereignisorientierten Sondersituationen bieten sich in diesem Jahr marktunabhängige Investmentchancen. So gehen wir von weiterhin starken Aktivitäten und Co-Investment-Möglichkeiten bei aktivistischen Investoren in Europa und den USA aus. Darüber hinaus sollte der Trend zur Abspaltung von nicht kerngeschäftsrelevanten Teilbereichen anhalten und attraktive Möglichkeiten zur aktiven Bewirtschaftung von Spin-offs sowie Tracking Stocks bieten.

Event-Driven-Strategien eignen sich gut zur Diversifizierung

Weil Unternehmensereignisse unabhängig vom Konjunkturzyklus sind, passen ereignisorientierte Strategien zu jedem Börsenwetter. Das gilt auch für das aktuelle Kapitalmarktumfeld, das von geopolitischer Unsicherheit, hohen Aktienbewertungen und niedrigen Zinsen geprägt ist. Damit sind Event-Driven-Strategien ein attraktiver Diversifikator in der Asset Allocation, der traditionelle Aktien- und Anleihenbausteine ergänzt.

Institutionelle Anleger und Privatanleger können auch über Publikumsfonds investieren

Wegen des grossen Aufwands für die Analyse von Unternehmen in Sondersituationen ist es für institutionelle und private Anleger gleichermassen sinnvoll, in Publikumsfonds zu investieren. Dazu gehört auch Bantleon Event Driven Equities, der am 20. Juni 2019 aufgelegt wurde. Bantleon Event Driven Equities bietet als weitgehend marktneutraler Portfoliobestandteil die ideale Kombination aus attraktiver Rendite und Schutz vor hoher Volatilität

Oliver Scharping, Portfolio Manager Globale Aktien, BANTLEON