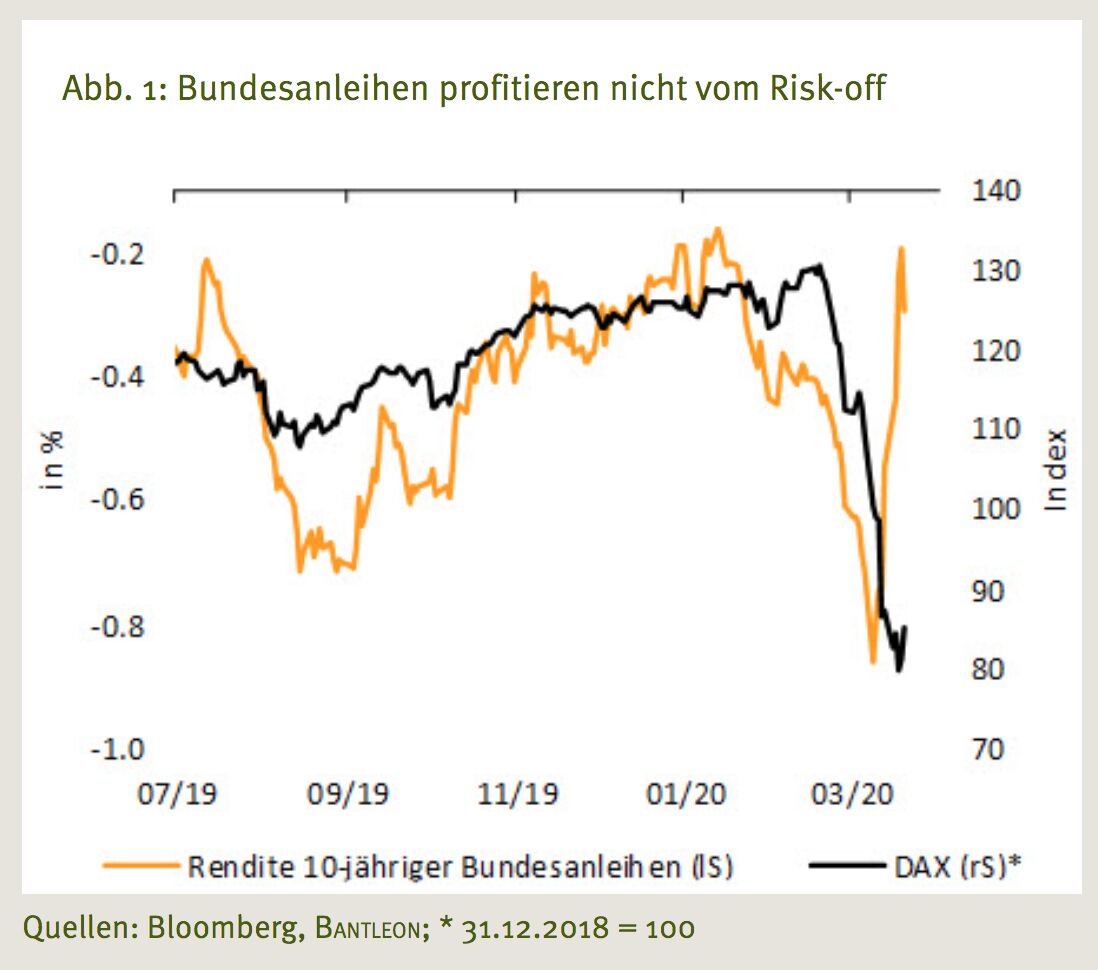

Auch Staatsanleihen unter Druck

Nicht nur an den Aktien-, sondern auch an den Anleihenmärkten erleben wir derzeit turbulente Zeiten. Die Furcht vor einer weltweiten Rezession infolge des Coronavirus hat die Aktienbörsen rund um den Globus um 30% bis 40% korrigieren lassen. Das darin zum Ausdruck kommende Risk-off hätte eigentlich Staatsanleihen zugute kommen müssen. Doch die Flucht in die sicheren Häfen blieb aus (vgl. Abb. 1). Stattdessen sind hochqualitative Staatsanleihen sogar unter Druck geraten. Seit dem 9. März – dem Tag des Ölpreisschocks – sind die Renditen 10-jähriger Bundesanleihen um bis zu 77 Bp (von -0,91% auf ‑0,14%) und die Renditen 10-jähriger US-Treasuries sogar um bis zu 96 Bp angestiegen (von +0,31% auf +1,27%) – in dieser kurzen Zeit einer der grössten Renditezuwächse der vergangenen Jahre.

Leitzinsuntergrenze erreicht?

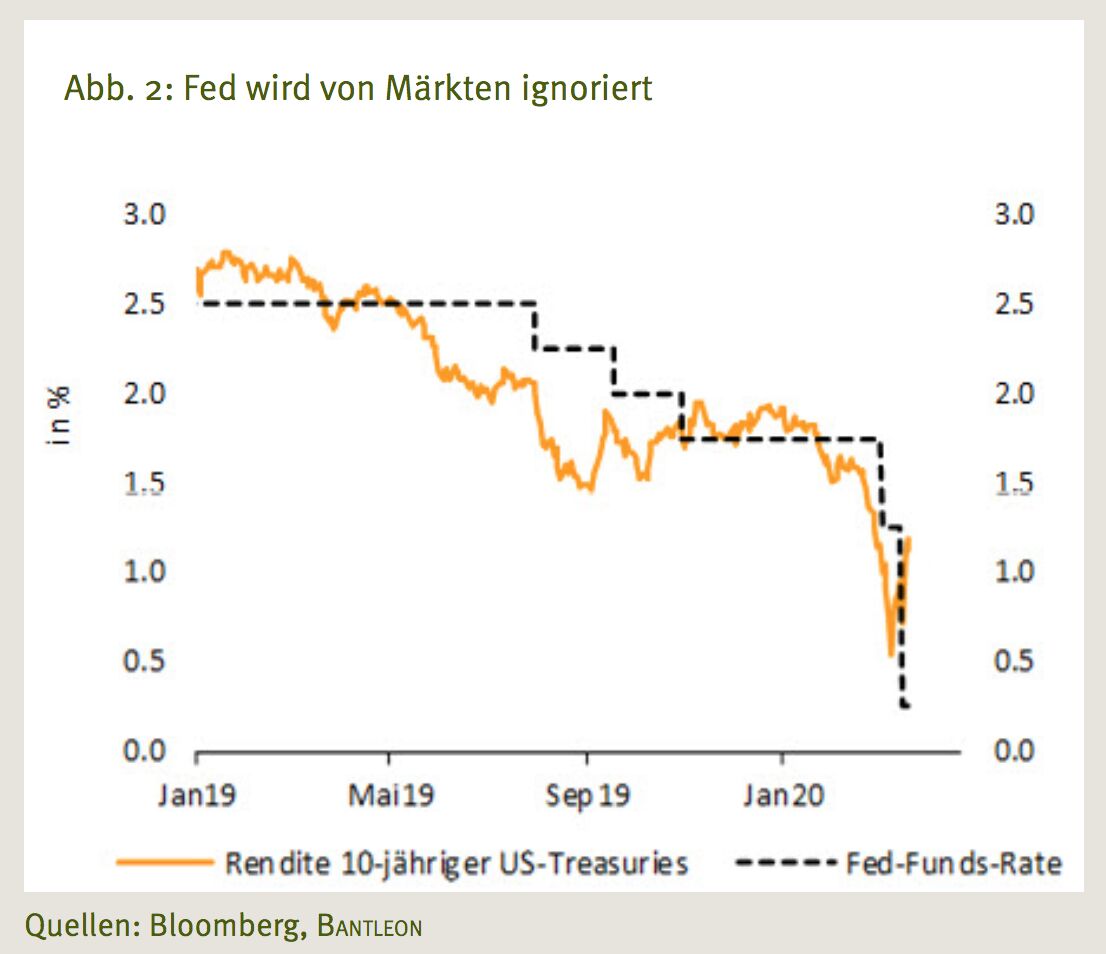

Der Renditeverfall ist umso erstaunlicher, als die Geldpolitik seit Anfang März alles daransetzt, um das Zinsniveau weiter zu drücken. Allen voran die Federal Reserve wollte in dieser Hinsicht nichts anbrennen lassen. In zwei brachialen Schritten senkte sie den Leitzins von 1,75% auf 0,25% (Obergrenze der Fed-Funds-Rate). Wie Abb. 2 zeigt, verpuffte die Wirkung dieser geldpolitischen Lockerung indes zum grossen Teil.

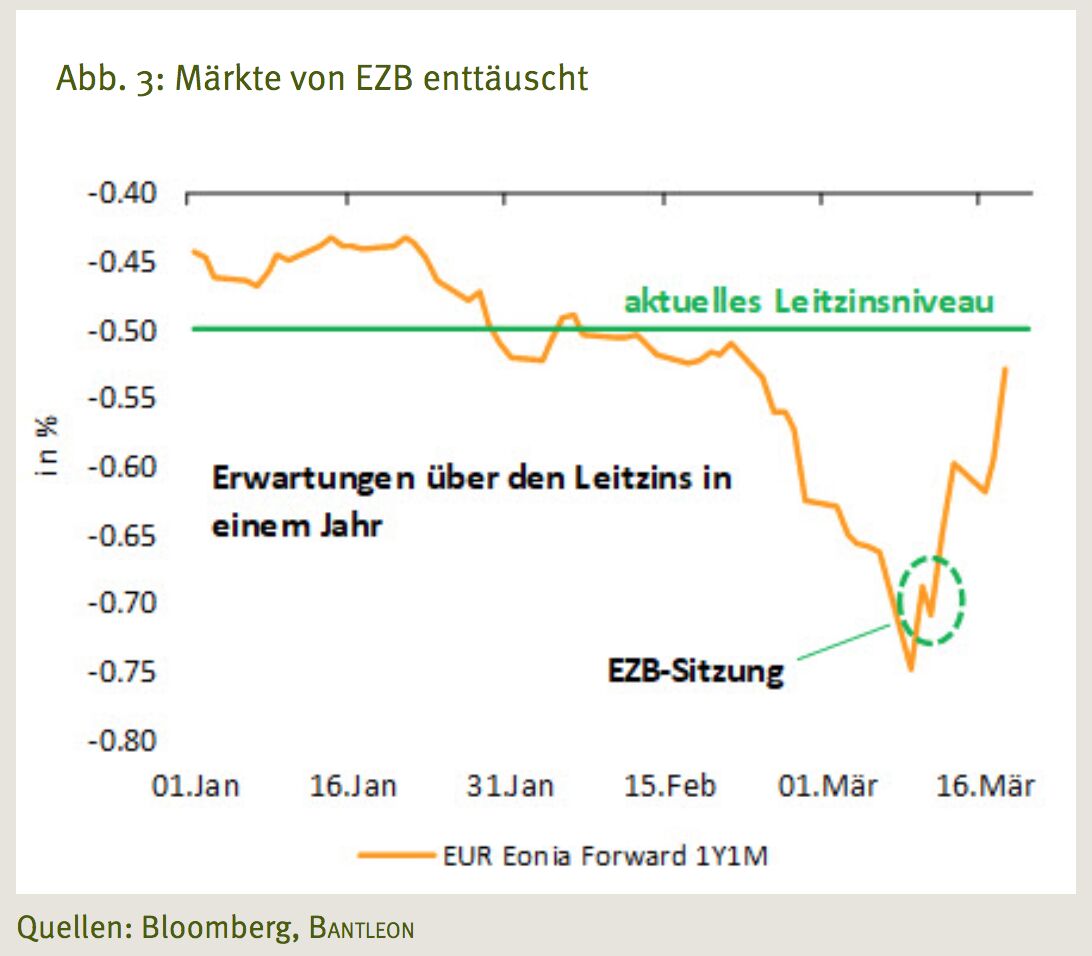

In der Tat ist die Fed vorgeprescht. Gleichzeitig hat sie damit aber auch ihr Pulver verschossen – Negativzinsen schloss Jerome Powell explizit aus. Die Leitzinsuntergrenze scheint damit in den USA erreicht. Den gleichen Eindruck vermittelte die EZB, die in der Zinspolitik – anders als die Fed – zuletzt enttäuscht hat. Die für das Notenbanktreffen vom 12. März fest erwartete Leitzinssenkung (von -0,50% auf -0,60%) blieb aus. Die Märkte haben daraufhin sämtliche Zinssenkungserwartungen für die kommenden zwölf Monate – bis zu 25 Bp waren eskomptiert – sukzessive ausgepreist (vgl. Abb. 3) und damit natürlich einen Renditeanstieg initiiert.

Die Fiskalpolitik ist kein Game Changer

Diese Anpassung in den Leitzinserwartungen begründet aber bestenfalls einen kleinen Teil des jüngsten Ausverkaufs bei Staatsanleihen. Ein derzeit sehr populärer Erklärungsansatz lautet stattdessen, dass die Wende in der Fiskalpolitik renditetreibend wirkt. Um die Folgen der Corona-Krise abzumildern, packen gegenwärtig nahezu alle Finanzminister die Bazooka aus und kündigen umfassende Hilfen an. Diese Fiskalpakete könnten sich in den USA, Deutschland und anderen Euroländern am Ende auf 5% bis 10% des BIP belaufen. Berücksichtigt man zusätzlich die konjunkturbedingten Mehrausgaben bzw. Mindereinnahmen, dürfte die Staatsverschuldung insgesamt um 10%- bis 15%-Punkte ansteigen. In Deutschland würde sich dadurch das Angebot an Staatsanleihen (inkl. Länderanleihen und Agencies) in den nächsten Monaten um 300 bis 500 Mrd. EUR ausweiten (ausgehend von einem aktuellen Bestand von rund 1.700 Mrd. EUR). Die vielzitierte Knappheit an Bundesanleihen wäre damit vorbei.

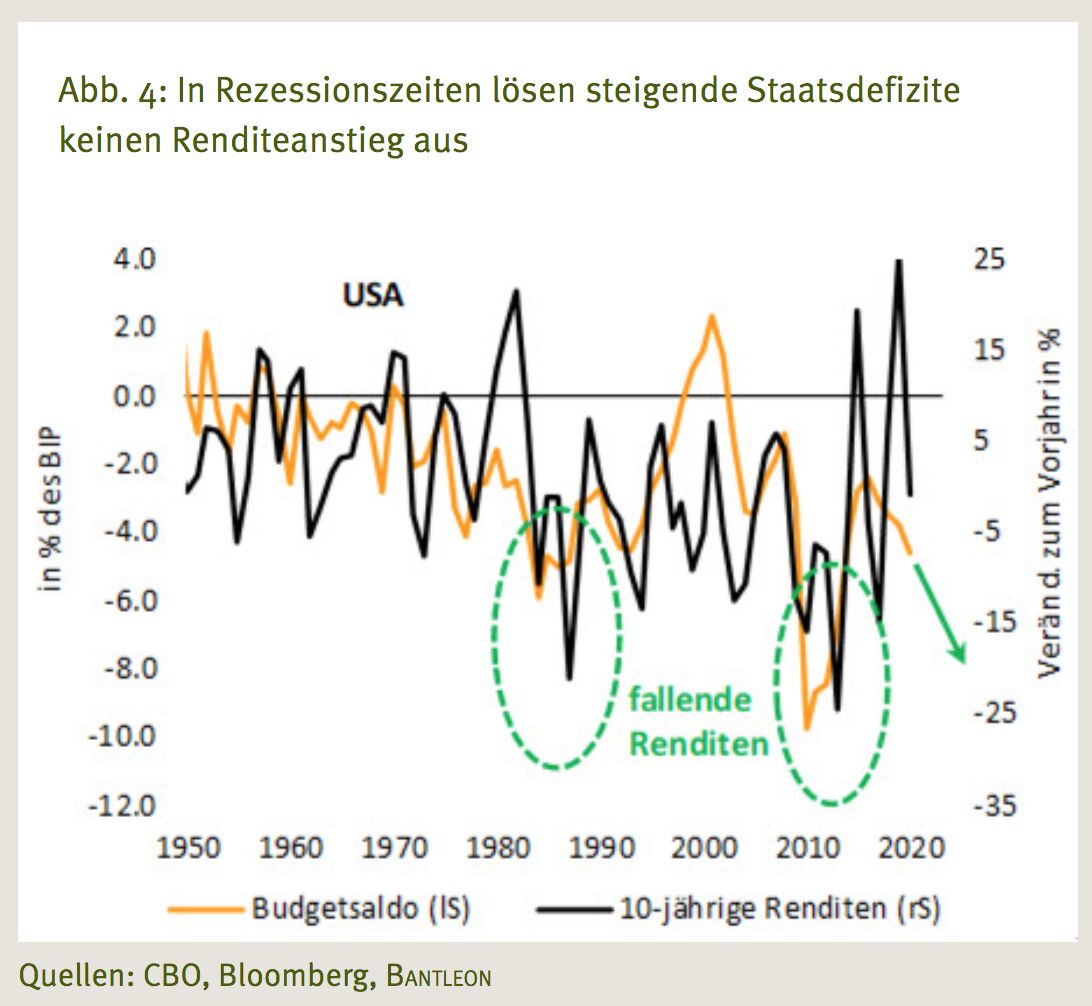

Ein höheres Angebot an Staatsanleihen belastet fraglos den Bondmarkt. Im Hinterkopf sollte man jedoch behalten, dass dies in Rezessionen immer der Fall ist und die Renditen trotzdem während eines Abschwungs regelmässig fallen. Im Zuge der Lehman-Rezession stieg die Staatsverschuldung von Deutschland z.B. von 64% des BIP im Jahr 2007 auf über 82% im Jahr 2010 an. Die Renditen sackten trotzdem ab (von 4,7% im High auf 2,1% im Low). Ähnliches war in den USA zu beobachten. Hier legte die Staatsschuldenquote zwischen 2007 und 2010 sogar um mehr als 30%-Punkte zu. Parallel weitete sich das Haushaltsdefizit des Bundes von -1% (2007) auf knapp ‑10% (2009) aus. Ungeachtet dessen tauchten die Renditen von 5% auf 2% ab (siehe Abb. 4).

Schwerer als die Angebotsausweitung am Bondmarkt wirkt normalerweise die Furcht vor dem wirtschaftlichen Zusammenbruch. Sie dämpft die Inflationserwartungen, was aktuell ebenfalls zu beobachten ist. Vor allem werden aber die Leitzinserwartungen am Boden gehalten. Im gegenwärtigen Umfeld ist dies nicht anders. Die EZB wird zwar möglicherweise den Leitzins nicht mehr senken, Erhöhungen stehen aber auf absehbare Zeit noch weniger zur Debatte.

In der heutigen Zeit kommen überdies noch die QE-Programme der Notenbanken hinzu. Sie absorbieren einen Grossteil der zusätzlich emittierten Staatsanleihen. Die EZB hat nunmehr angekündigt, allein in diesem Jahr mehr als 1.100 Mrd. EUR an Wertpapieren zu kaufen. Davon dürften 800 Mrd. EUR auf Staatsanleihen bzw. gut 200 Mrd. EUR auf Bundesanleihen entfallen. Zumindest ein grosser Teil der oben skizierten Angebotsausweitung wäre damit wieder abgeschöpft. Ein Game Changer ist aus unserer Sicht die Fiskalpolitik daher nicht – zumindest noch nicht.

Investoren machen alles zu Cash – selbst Gold

Damit rücken als letztlich stichhaltige Erklärung für den Renditeanstieg nur noch technische Faktoren oder Marktverwerfungen in den Vordergrund. So hat der Zinsanstieg im Nachgang der EZB-Sitzung viele Marktteilnehmer zweifellos auf dem falschen Fuss erwischt. In der Folge könnte es zu einer Kettenreaktion gekommen sein, die zu Anleihenverkäufen geführt hat.

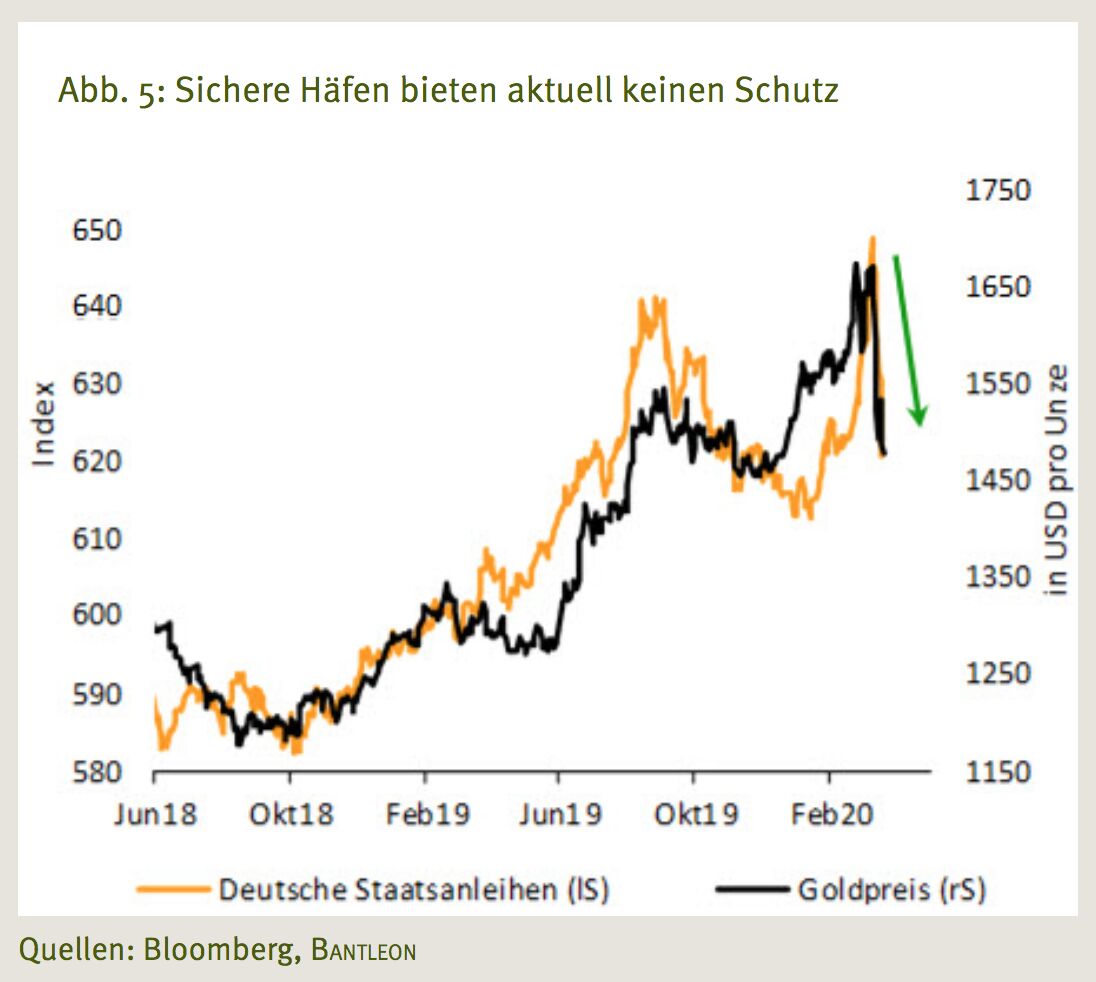

Offensichtlich sehen sich aber auch viele Investoren aufgrund der hohen Verluste bei Aktien oder Unternehmensanleihen zu Zwangsliquidationen gezwungen. Der Auslöser dafür können Margin Calls oder gerissene Riskobudgets sein, die durch Verkäufe hochliquider Staatsanleihen gedeckt werden. Dieses Wechselspiel würde auch den Rückgang beim Goldpreis erklären (vgl. Abb. 5), der ebenfalls in den vergangenen Wochen kräftig Federn lassen musste, obwohl gerade Gold die prädestinierte Fluchtburg im aktuellen Umfeld wäre.

Fazit: Renditen sollten wieder fallen

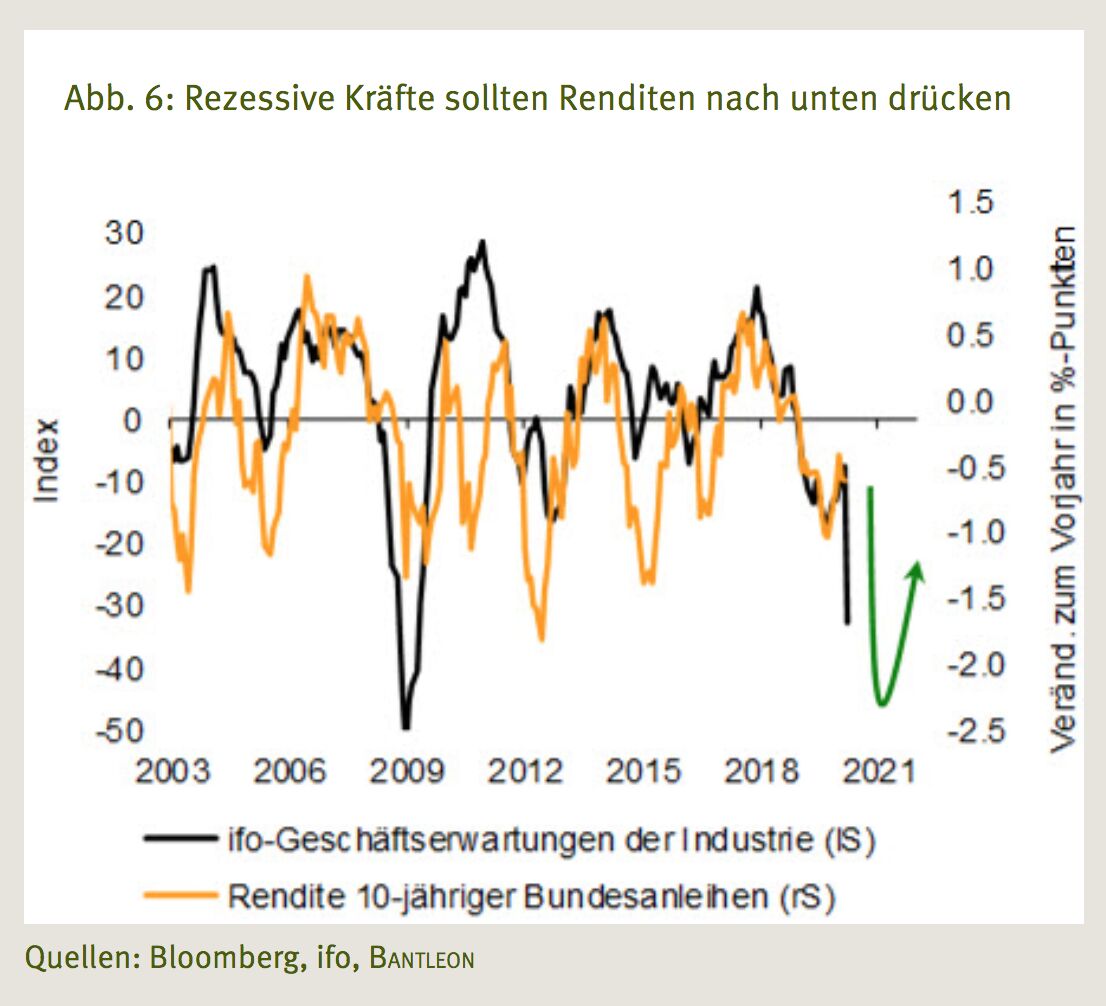

Mit Blick voraus rechnen wir damit, dass diese technischen Faktoren an Bedeutung verlieren. Entsprechend sollten sich die Renditen von Staatsanleihen wieder stärker am konjunkturellen Abwärtstrend orientieren (vgl. Abb. 6). Dies gilt umso mehr, als sich mittlerweile weltweit der schärfste Wirtschaftseinbruch seit dem 2. Weltkrieg abzeichnet. In den nächsten Wochen werden die Investoren demzufolge mit einer Serie negativer Konjunkturdaten konfrontiert. Gleichzeitig dürfte aber die Vielzahl an Fiskalpaketen und ein Abebben der Virusepidemie auch Hoffnungen auf eine baldige Wiederbelebung wecken. In diesem Spannungsfeld sollten sich die Bund-Renditen volatil seitwärts bewegen. Aus unserer Sicht wird jedoch zunächst die Abwärtstendenz überwiegen. Einen Beitrag dazu werden auch die Wertpapierkäufe der EZB leisten, die nochmals ausgeweitet werden dürften. Die Notenbanken haben im aktuellen Umfeld keinerlei Interesse an steigenden Renditen.

Schaut man noch weiter in die Zukunft – in das Jahr 2021 – wollen wir indes nicht ausschliessen, dass es im Zuge eine kräftigen Konjunkturerholung zu einem Renditesprung nach oben kommt. Dazu könnten unter anderem die aktuell überdimensionierten Fiskalprogramme beitragen, die wiederum einen Inflationsprozess in Gang setzen. Das ist aber noch Zukunftsmusik. Jetzt ist erst einmal Krise angesagt.

Dr. Daniel Hartmann, Chefvolkswirt, Bantleon