Mit Blick auf das 2. Halbjahr 2020 ist daher Zuversicht angebracht. 2021 könnte die Wirtschaft sogar einer »Normalisierung« wieder recht nahe kommen. Dieser Aufschwung wird jedoch mit einer kräftig steigenden Staats- und Unternehmensverschuldung erkauft, welche die Negativzinspolitik der EZB auf Jahre zementieren und die Investitionstätigkeit belasten wird.

Die Wirtschaft Deutschlands und der Eurozone erlebt derzeit den schärfsten Einbruch seit dem Ende des Zweiten Weltkriegs. Inzwischen lässt sich auch einigermassen abschätzen, wie stark die Wirtschaftsleistung im 1. Halbjahr abstürzen wird. Noch spannender ist indes aus heutiger Sicht die Frage, was in der 2. Jahreshälfte und darüber hinaus geschieht.

Wir werden im Folgenden zeigen, in welchem Ausmass das reale Bruttoinlandsprodukt im laufenden und im nächsten Quartal schrumpfen dürfte. Danach werden wir ein Szenario für eine Konjunkturerholung im 3. und 4. Quartal sowie im Jahr 2021 zeichnen. Schliesslich werden wir abschätzen, welche Auswirkungen die wirtschaftlichen Verwerfungen auf den Arbeitsmarkt und die staatliche Neuverschuldung haben werden.

BIP schrumpft bereits im 1. Quartal …

In Italien herrscht wegen der Coronavirus-Krise seit dem 9. März eine landesweite Ausgangsbeschränkung. Seit dem 12. März sind sämtliche Geschäfte, Restaurants, Kinos etc. geschlossen. Ausgenommen sind lediglich Supermärkte, Lebensmittelgeschäfte, Drogerien etc. Fast alle übrigen Länder in der Eurozone haben ca. eine Woche später nachgezogen. In der Folge sind die privaten Konsumausgaben in der Eurozone ab ca. Mitte März eingebrochen.

Unseren Berechnungen zufolge ergibt sich beim Konsum daher bereits für das 1. Quartal ein Minus von 5% gegenüber dem Schlussquartal 2019. Dieser Rückgang würde für sich genommen den BIP-Zuwachs zwischen Januar und März bereits um knapp 3%-Punkte dämpfen.

… der eigentliche Absturz folgt aber erst in Q2

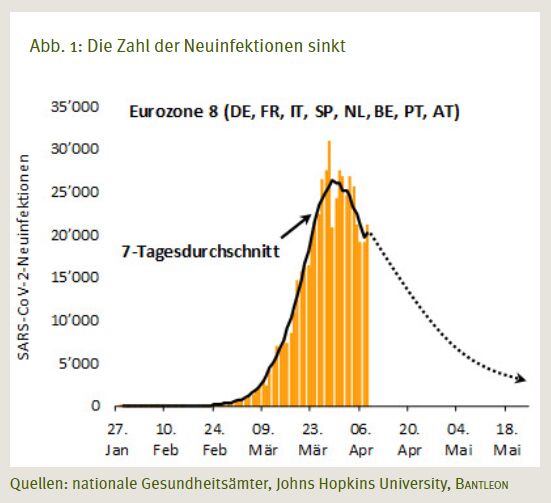

Mit Blick auf das 2. Quartal unterstellen wir derzeit eine Beibehaltung der momentanen Ausgangsbeschränkungen bis Ende April. Bis dahin dürfte die Zahl der Neuinfektionen spürbar gesunken sein (vgl. Abbildung 1).

Ab Mai ist daher die flächendeckende Lockerung der aktuell geltenden Einschränkungen zu erwarten. Uneingeschränkt Bestand haben werden in jedem Fall allerdings die aus ökonomischer Sicht weitgehend »kostenlosen« Massnahmen. Hierzu zählen physische Abstandsregeln, Social Distancing, Mundschutzpflicht und Heimquarantäne bei milden Symptomen. Diese Verhaltensregeln dürften durch weitere Vorkehrungen wie Tracing per Handy-App sowie grossflächige Tests auf Viren und Antikörper etc. flankiert werden. Die ökonomisch »kostspieligsten« Massnahmen wie die Schliessung sämtlicher (Einzelhandels-)Geschäfte und Restaurants werden aller Voraussicht nach dagegen wieder aufgehoben werden.

Dennoch werden zahlreiche Beschränkungen zunächst aufrechterhalten bleiben, die einen beachtlichen wirtschaftlichen Schaden anrichten, zur Eindämmung der Pandemie jedoch unausweichlich sind. Dazu gehören der konsequente Schutz der Risikogruppen, Reisebeschränkungen, das Verbot von Grossveranstaltungen und die Schliessung von Kinos, Diskotheken, Theatern etc.

Das bedeutet, dass sich die Umsätze in den besonders betroffenen Branchen wie Gastronomie, Unterhaltung, langlebige Gebrauchsgüter nur langsam normalisieren werden. Wir gehen daher für den Zeitraum April bis Juni von einer weiteren Abnahme der privaten Konsumausgaben um 15% aus. Dies würde den Anstieg der Wirtschaftsleistung ceteris paribus nochmals um knapp 8% bremsen.

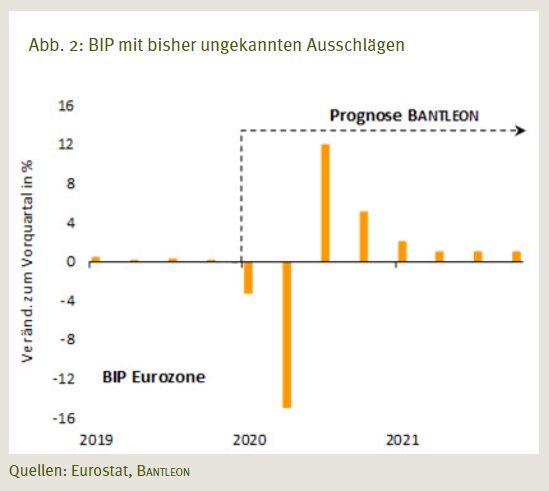

Es ist allerdings zu erwarten, dass im 2. Quartal auch die Investitionen in Ausrüstungen und Bauten um 15% bis 20% absacken werden. So ruht derzeit die Produktion beispielsweise in der Automobilindustrie grösstenteils und auch auf vielen Baustellen wird nicht mehr gearbeitet. Vor diesem Hintergrund halten wir zwischen April und Juni derzeit einen Rückgang des BIP gegenüber dem Vorquartal um rund 15% für wahrscheinlich (vgl. Abbildung 2). Auf das 1. Halbjahr bezogen dürfte die Wirtschaftsleistung somit um 15% bis 20% einbrechen. Wie gross das Minus am Ende genau ausfällt, wird auch stark vom Aussenbeitrag abhängen. Momentan ist jedoch kaum abzuschätzen, ob infolge der Pandemie die Exporte oder Importe stärker zurückgehen werden.

Die bisher stärkste Abnahme der Wirtschaftsleistung in der Eurozone in zwei aufeinanderfolgenden Quartalen hatte es im 4. Quartal 2008 und im 1. Quartal 2009 gegeben. Damals war das BIP kumuliert um 4,8% gesunken. In Zahlen ausgedrückt ist die aktuelle Krise also drei- bis viermal so schlimm wie die Lehman-Rezession.

Kommt nach dem Bust der Boom?

Daran, dass sich die Eurozone bereits in einer schweren Rezession befindet, bestehen keine Zweifel. Inzwischen lässt sich wie gezeigt auch das Ausmass der Kontrakation der Wirtschaft einigermassen gut abschätzen. Die entscheidende Frage ist nun, wie es danach weitergeht. Unserer Meinung nach spricht viel dafür, dass es im 2. Halbjahr zu einer kräftigen konjunkturellen Erholung kommt. So dürfte es gelingen, die Ausbreitung des Virus in Europa mit den getroffenen, teils drastischen Massnahmen sowie aufgrund des angepassten Verhaltens der Bevölkerung zu stoppen.

Entscheidend ist jedoch, nach erfolgreicher Eindämmung der aktuellen Pandemie eine zweite Infektionswelle zu verhindern. Gelingt dies, können die Wirtschaft und das öffentliche Leben durch eine sukzessive Lockerung der noch bestehenden Einschränkungen wieder hochgefahren werden. Dies haben beispielsweise China, Taiwan, Singapur und Südkorea erfolgreich vorgemacht. Eine solche Entwicklung erwarten wir für die Eurozone gegen Ende des 2. Quartals. Idealerweise liegen die eurozonenweiten Neuinfektionszahlen dann maximal im niedrigen dreistelligen Bereich.

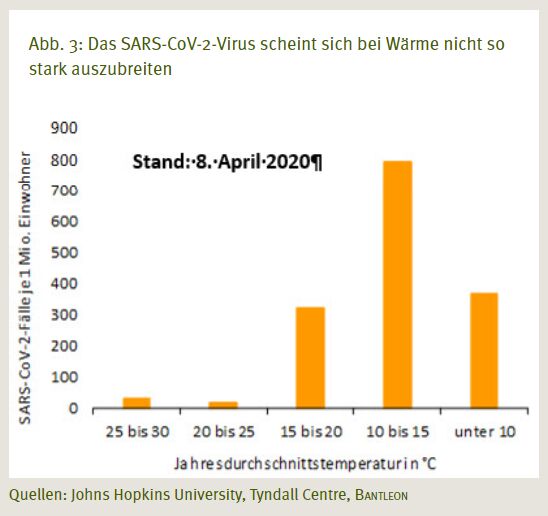

Die Ausbreitung des Erregers verlangsamen könnte ausserdem die zunehmend wärmere Witterung auf der Nordhalbkugel. Zuletzt äusserten einige Virologen zwar Zweifel daran, ob das SARS-CoV-2-Virus einer ähnlich starken Saisonalität unterliegen wird wie die Influenza-Erreger, einiges deutet jedoch darauf hin, dass die steigenden Temperaturen die Verbreitung des neuartigen Coronavirus zumindest merklich bremsen. Dies lässt sich aus der Tatsache schliessen, dass die Fallzahlen bisher insbesondere in Ländern mit einem gemässigten Klima sehr hoch ausfallen. So sind die Infektionen pro 1 Mio. Einwohner derzeit vor allem in Ländern mit einer jährlichen Durchschnittstemperatur von unter 20°C erhöht, wobei sich die Fälle in Ländern mit einer durchschnittlichen Temperatur zwischen 10°C und 15°C besonders deutlich häufen. In wärmeren Ländern ist die Fallzahl pro 1 Mio. Einwohner dagegen bis zuletzt gering geblieben (vgl. Abbildung 3).

Auch wird es in drei bis sechs Monaten aller Voraussicht nach eine ganze Reihe von Medikamenten und Therapien geben, mit denen sich Covid-19 gut behandeln lässt. Die derzeitigen Anstrengungen in dieser Richtung sind historisch beispiellos. Es wird sowohl länder- als auch unternehmensübergreifend mit Hochdruck geforscht. Wir rechnen daher damit, dass die Ausgangsbeschränkungen im Mai und Juni weiter gelockert werden. Unter Beibehaltung der oben beschriebenen, im ökonomischen Sinn »kostenlosen« Massnahmen könnten dann Schulen und Universitäten sowie der grösste Teil der Betriebe im Freizeitsektor sowie Theater, Kinos, Museen etc. wieder geöffnet werden. Darüber hinaus ist zu erwarten, dass die Produktion im verarbeitenden Gewerbe und am Bau wieder hochgefahren wird.

Wir gehen davon aus, dass der private Konsum im 3. Quartal ein Niveau erreicht, das nur noch knapp unter demjenigen des 1. Quartals liegt. Gegenüber dem 2. Vierteljahr würde das einen Anstieg um rund 15% bedeuten. Zwar gäbe es immer noch Branchen, in denen der Umsatz nur bei einem Bruchteil des Vorkrisenniveaus läge (Tourismus, Luftfahrt), in anderen Bereichen (langlebige Konsumgüter) wäre aber von erheblichen Nachholeffekten auszugehen. Es ist darüber hinaus zu erwarten, dass die Investitionen parallel zur Industrieproduktion wieder kräftig anziehen.

Zwischen Oktober und Dezember ist dann von einer weiteren Normalisierung auszugehen. Sollte bereits bis dahin ein Impfstoff zur Verfügung stehen, werden sogar sämtliche Beschränkungen aufgehoben. Die privaten Konsumausgaben dürften weiter steigen, ohne jedoch schon wieder das Ausgangsniveau von vor der Coronavirus-Krise zu erreichen. Im Vorquartalsvergleich ergäbe sich ein nochmaliges Plus von bis zu 5%. Ebenso ist davon auszugehen, dass sich die Investitionen zu einem grossen Teil normalisieren.

Die Vorzeichen für eine merkliche Zunahme der Wirtschaftsleistung zwischen Juli und Dezember stehen also gut. Der aktuelle Einbruch sollte allerdings nicht zur Gänze aufgeholt werden, da es über das Jahresende dauern dürfte, bis sich beispielsweise der Tourismus und die Luftfahrt wieder vollständig normalisiert haben. Dies erwarten wir erst im Laufe des Jahres 2021. Angesichts der massiven geldpolitischen Unterstützung sowie der lancierten und noch zu erwartenden Fiskalpakete könnte im Idealfall dann sogar der Vorkrisen-Konjunkturpfad erreicht bzw. übertroffen werden. Während die jetzt beschlossenen Kreditschutzschirme im Billionen-Euro-Bereich sowie die Hunderten von Milliarden Euro an zusätzlichen Staatsausgaben vor allem dazu dienen sollen, die schwersten negativen wirtschaftlichen Folgen der Viruskrise abzufangen, gibt es in der deutschen und europäischen Politik bereits jetzt Stimmen, die für die Zeit nach der akuten Bekämpfung der Corona-Pandemie weitere staatliche Massnahmen als Anschubhilfe für die Konjunktur als notwendig erachten.

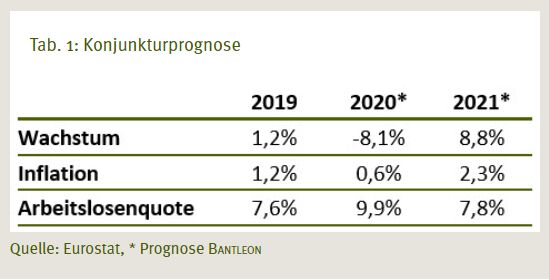

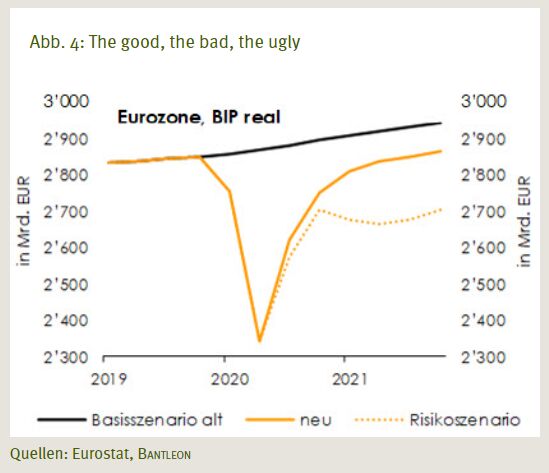

Aus unseren Annahmen zum Konjunkturverlauf leitet sich für 2020 für die Eurozone ein Rückgang des BIP um rund 8% ab. Demgegenüber ergibt sich für 2021 ein Anstieg der Wirtschaftsleistung von knapp 9% (vgl. Tabelle 1). Verantwortlich für den erwarteten starken Zuwachs im nächsten Jahr ist in erster Linie der hohe statistische Überhang aus dem 2. Halbjahr 2020.

Risiken bleiben

Die derzeit anlaufende staatliche Unterstützung von Unternehmen und ganzen Branchen in bisher ungekanntem Ausmass birgt auch Risiken. Kurzfristig besteht die Gefahr, dass zwar ausreichend Geld zur Verfügung gestellt wird, es aber wegen bürokratischer Prozesse oder Problemen bei der technischen Umsetzung der Hilfszahlungen nicht rechtzeitig an der richtigen Stelle ankommt. Langfristig könnten die massiven staatlichen Hilfen zum Problem werden, wenn dadurch die Marktkräfte ausgehebelt werden, sprich auch Unternehmen künstlich am Leben gehalten werden, die ohnehin – also auch ohne Coronavirus-Krise – nicht überlebensfähig sind. Schlechtestenfalls würde dies auch noch zulasten gesunder Unternehmen geschehen. Dies würde die Dynamik der Konjunkturerholung im Anschluss an die aktuelle Krise bremsen.

Das Hauptrisiko unseres Konjunkturszenarios besteht allerdings zweifellos darin, dass die derzeitigen Beschränkungen länger aufrechterhalten bleiben als unterstellt bzw. sogar noch verschärft werden. In diesem Fall gäbe es im 2. Halbjahr zwar auch eine wirtschaftliche Erholung, sie fiele jedoch deutlich schwächer aus. Zudem steht zu befürchten, dass der Schaden für die Wirtschaft mit längerer Dauer der Einschränkungen exponentiell zunimmt. Die grösste Gefahr sehen wir in einer stark steigenden Zahl an Unternehmensinsolvenzen. Der nun zu erwartende Zuwachs bei der Arbeitslosenzahl wäre in der Folge zu einem grossen Teil nicht mehr vorübergehend, sondern dauerhaft und hätte entsprechend negative Auswirkungen auf den privaten Konsum. Der exogene Schock, den die Virus-Pandemie darstellt, hätte in diesem Fall zu einer endogenen konjunkturellen Abwärtsspirale geführt. Schlimmstenfalls folgte auf die Erholung in der zweiten Jahreshälfte ein erneuter Konjunktureinbruch (Double-Dip-Rezession). Da Notenbank und Fiskalpolitik ihr Pulver aber grösstenteils verschossen hätten, würde es wahrscheinlich Jahre dauern, bis die Folgen der jetzigen Krise wieder vollumfänglich aufgeholt wären (vgl. Abbildung 4).

Wir messen einem solch negativen Ausgang der Coronavirus-Krise allerdings eine deutlich geringere Wahrscheinlichkeit bei als unserem oben beschriebenen Basisszenario.

Arbeitsmarkt zunächst in schwerem Fahrwasser

Wie bereits angedeutet werden die Massnahmen zur Eindämmung des Virus vorübergehend verheerende Auswirkungen am Arbeitsmarkt haben. Erste Zahlen, die andeuten, wohin die Reise geht, liegen für Spanien vor. Hier hat die um saisonale Einflüsse bereinigte Arbeitslosenzahl im März um 311.000 zugenommen – das stärkste monatliche Plus, das es in Spanien jemals gegeben hat. Die Arbeitslosenquote ist voraussichtlich um 2%-Punkte auf 15,6% emporgeschnellt.

Besonders hart trifft es die knapp 8 Mio. Beschäftigten im Hotel- und Gastgewerbe der Eurozone sowie die gut 2 Mio. Beschäftigten in den Bereichen Kunst und Unterhaltung. Kündigungen sind hier jeweils deutlich einfacher als in anderen Branchen. Wir gehen daher davon aus, dass wegen des auf quasi null gesunkenen Umsatzes die Hälfte des Personals seinen Arbeitsplatz verlieren wird. Allein dies wird im Frühling zu einem Anstieg der Arbeitslosenquote in der Eurozone auf 11% führen. Es ist allerdings zu befürchten, dass die Quote wegen weiterer Stellenstreichungen in anderen Branchen kurzzeitig noch höher steigt. So gibt es inzwischen fast täglich Meldungen über Werksschliessungen in der Industrie. Zahlreiche Airlines haben ihre Flotte stillgelegt.

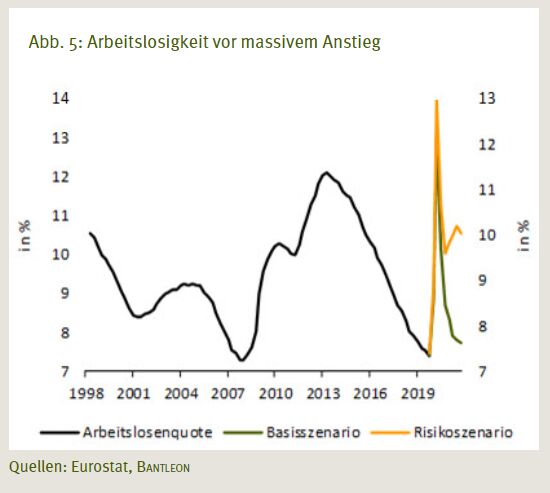

Eine noch katastrophalere Entwicklung wird insbesondere dank des Instruments der Kurzarbeit verhindert. In Deutschland beispielsweise wurden bei der Bundesagentur für Arbeit bis zum 20. März Kurzarbeitsanzeigen für rund 2,5 Mio. Beschäftigte eingereicht. Die tatsächliche Zahl an Kurzarbeitern dürfte im April und eventuell auch im Mai aber bei über 5 Mio. liegen. Inzwischen haben zahlreiche weitere Länder der Eurozone wie Frankreich und Italien diese ursprünglich deutsche »Erfindung« übernommen. Im Zuge der von uns erwarteten sukzessiven Aufhebung der derzeitigen Beschränkungen und der damit verbundenen Zunahme der wirtschaftlichen Aktivität im 3. und 4. Quartal dürfte die Arbeitslosenquote zwar rasch wieder sinken, jedoch zunächst nicht auf ihren Ausgangswert.

In unserem Basisszenario sinkt die Arbeitslosenquote 2021 weiter, liegt aber auch gegen Ende des Jahres noch 0,5%-Punkte über ihrem Ausgangsniveau von Anfang 2020. Im Risikoszenario sinkt die Arbeitslosenquote anfangs ebenfalls, steigt dann allerdings wieder an und pendelt sich schliesslich bei 10% ein. Das würde bedeuten, rund 4 Mio. Arbeitnehmer verlören in der Eurozone dauerhaft ihre Beschäftigung.

Der Preis der Krise

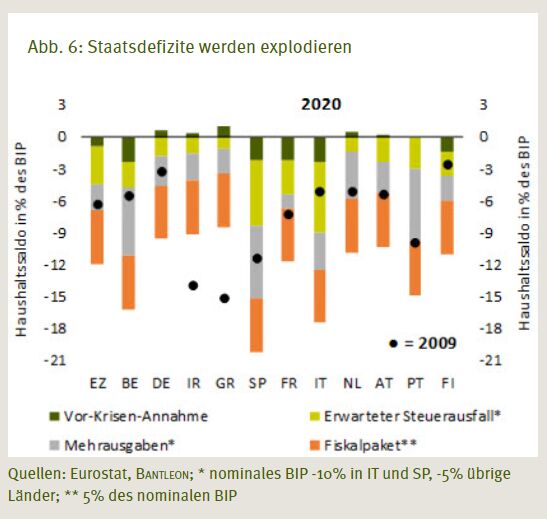

Um die Auswirkungen der schwersten Wirtschaftskrise seit über 70 Jahren abzufedern, legen die Regierungen der Länder der Eurozone derzeit Rettungspakete in ungekanntem Ausmass auf. Wir rechnen damit, dass diese Hilfspakete am Ende einen Umfang von durchschnittlich rund 20% des BIP haben werden. Der grösste Teil entfällt dabei auf Kredite bzw. Kreditgarantien, die in der Regel nicht zu höheren Ausgaben führen. Der ausgabenwirksame Teil der Hilfspakete dürfte jedoch noch immer bei mindestens 5% des BIP liegen. Zum Vergleich: Das von Deutschland im Jahr 2009 geschnürte Konjunkturpaket zur Dämpfung der Finanzkrise hatte einen Umfang von 1,6% des BIP. Damals wurden zur Finanzierung des Pakets 37 Mrd. EUR an zusätzlichen Schulden aufgenommen. In diesem Jahr ist dagegen bereits jetzt eine zusätzliche Neuverschuldung von 156 Mrd. EUR geplant.

Es steht ausser Frage, dass das Haushaltsdefizit in allen Euroländern im laufenden Jahr explodieren wird. Rechnet man zu den Hilfspaketen die ursprünglich angesetzte Finanzierungslücke sowie die wegen des Konjunkturabsturzes wegbrechenden Steuereinnahmen und die höheren Ausgaben hinzu, dürfte sich das Haushaltsdefizit in der Eurozone 2020 auf mehr als 10% belaufen, wobei sich in einzelnen Ländern wie Spanien, Italien und Belgien wohl noch ein deutlich grösseres Defizit ergeben wird. Mit wenigen Ausnahmen wie Irland und Griechenland wird das Haushaltsdefizit somit erheblich grösser ausfallen als im Jahr 2009.

Im Gegensatz zu damals sollten die Defizite in den Folgejahren allerdings rascher sinken, zumindest wenn sich unser Basisszenario für die Konjunktur durchsetzt. Erholt sich die Wirtschaft dagegen nur langsam vom jetzigen Schock, steht zu befürchten, dass die Defizite noch über Jahre stark erhöht bleiben.

Was in jedem Fall bleibt, ist ein erheblicher Anstieg der Schuldenstandsquote. In unserem Basisszenario rechnen wir allein für das laufende Jahr mit einem durchschnittlichen Zuwachs in den Euroländern um rund 20%-Punkte. Insbesondere in den Ländern der Euro-Peripherie, aber auch in sogenannten Semi-Kernländern wie Frankreich und Belgien wird der Spielraum der Fiskalpolitik, auf zukünftige Krisen zu reagieren, dadurch erheblich einschränkt.

Fazit

Die Wirtschaft Deutschlands und der Eurozone befindet sich aktuell in der schlimmsten Rezession seit Ende des Zweiten Weltkriegs. Das BIP wird im 1. Halbjahr um 15% bis 20% einbrechen. Die Auswirkungen am Arbeitsmarkt werden kurzfristig verheerend sein und die staatliche Neuverschuldung wird explodieren. An dieser Entwicklung bestehen kaum Zweifel. Es gibt jedoch einige Gründe anzunehmen, dass sich die Situation zumindest konjunkturell im Verlauf des 2. Quartals entspannt und sich im 3. und 4. Vierteljahr sogar eine weitgehende Normalisierung einstellt.

Am Ende könnte man wirtschaftlich somit mit einem blauen Auge davonkommen. Voraussetzung dafür ist aber, dass die vom Staat bereitgestellten Mittel möglichst zielgerichtet ankommen und Exit-Strategien aus der aktuellen Erstarrung gefunden werden (auch mithilfe neuer Technologien), die ein langsames Wiederhochfahren der Wirtschaft ermöglichen.

Als langfristige Bürde bleibt ein riesiger Berg an Unternehmens- und Staatsschulden. Ersterer könnte die Investitionstätigkeit auf Jahre hinaus dämpfen. Letzterer wird das Niedrigzinsumfeld zementieren.

Autor: Jörg Angelé, Senior Analyst Economic Research, Bantleon