Gleichzeitig erfährt Italien aber auch grosse Unterstützung. Auf der einen Seite von der EZB, die alles daransetzt, um das italienische Zinsniveau unter Kontrolle zu halten. Auf der anderen Seite dürfte von der EU ein Wiederaufbaufonds ins Leben gerufen werden. Dieser sollte Italien in die Lage versetzen, ein umfangreiches Konjunkturprogramm zu finanzieren. Alles in allem hat die europäische Politik grosses Interesse daran, Italien durch die aktuelle Krise zu helfen. Dies sollte letztendlich auch den Risikoaufschlägen italienischer Staatsanleihen zugutekommen.

Italien einmal mehr im Brennpunkt

Die Eurozone steht wieder einmal vor einer Woche der Wahrheit. Am Donnerstag entscheidet der EU-Rat über Grösse und Form eines europäischen Wiederaufbaufonds und am Freitagabend wird S&P bekanntgeben, ob Italien sein Investment-Grade-Rating behält. Beide Ereignisse bergen Sprengkraft.

Ausgerechnet das wachstumsschwache und hochverschuldete Italien wurde innerhalb Europas von der Coronavirus-Pandemie am stärksten getroffen. Hier hat sich das Virus als Erstes festgesetzt und bislang die meisten Todesopfer gefordert. Zu dem vielfachen menschlichen Leid kommen nunmehr die verheerenden wirtschaftlichen Folgen hinzu. Das italienische BIP wird 2020 in bislang nicht gekanntem Ausmass einbrechen. Um eine Depression zu verhindern, sind hohe Fiskalimpulse erforderlich. Diese kann Italien aber kaum aus eigener Kraft schultern und fordert daher europäische Solidarität. Bei den nordeuropäischen Ländern hält sich die Begeisterung darüber jedoch in Grenzen. Droht eine neue Eurokrise und die kräftige Ausweitung italienischer Risikoaufschläge?

Beispielloser BIP-Einbruch

Zunächst stellt sich die Frage, wie tief der BIP-Einbruch infolge der Corona-Krise sein wird. In ersten Prognosen gingen Analysten und Forschungsinstitute für das laufende Jahr nur von einem verhältnismässig kleinen BIP-Rückgang aus. Mittlerweile ist aber klar, dass der Shutdown in Europa länger dauert als ursprünglich gedacht und nur ein langsames Hochfahren der Wirtschaft möglich ist – und mit am schlimmsten davon betroffen ist Italien.

Hier begann der Shutdown bereits zwei Wochen früher als in den meisten europäischen Ländern. Schon Ende Februar wurden in Norditalien einige Regionen unter Quarantäne gestellt. Am 9. März erklärte die italienische Regierung dann das ganze Land zur Sperrzone. In der Folge wurden – mit Ausnahme von Supermärkten und Apotheken – alle Geschäfte geschlossen. Anders als in vielen anderen Ländern mussten überdies ab 21. März alle »nicht essenziellen« Betriebe ihre Produktion einstellen. Die Ausgangssperre soll noch bis mindestens 3. Mai dauern. Ausserdem ist mit dem Tourismussektor ein bedeutender Wirtschaftszweig Italiens besonders stark betroffen.

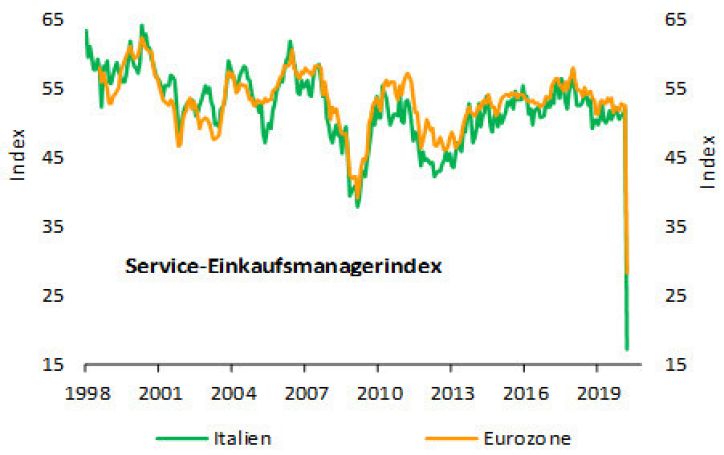

Alles in allem sind grosse Teile der italienischen Wirtschaft über mehrere Monate hinweg lahmgelegt. In zahlreichen Bereichen dürfte die Wertschöpfung nahe der Nulllinie liegen. Wie schwer Italien getroffen ist, zeigte bereits die Einkaufsmanagerumfrage vom März. Der Service-EMI stürzte von über 50,0 Punkten auf ein Allzeittief von 17,4 Punkten ab. Der Index der Eurozone fiel hingegen »nur« auf 28,4 Punkte (vgl. Abb. 1).

Abb. 1: Italienische Dienstleister im Sturzflug

Quellen: Markit, Bantleon

Infolge der Shutdowns rechnen wir in der Eurozone im 1. Halbjahr mit einem Einbruch der Wirtschaftsleistung um zwischen 15% und 20%. In Italien wird der Absturz aus den oben genannten Gründen noch stärker sein und bei 20% bis 25% liegen. Selbst unter der Annahme einer kräftigen Erholung im 2. Halbjahr 2020, verbleibt im Gesamtjahr eine Schrumpfung des BIP in der Grössenordnung von 12% bis 15%.

Wenn alles gutgeht und die Krise 2021 abebbt, könnte es dann im kommenden Jahr einen BIP-Anstieg von 10% bis 12% geben. Das sieht nach viel aus. Der deutliche Zuwachs beruht jedoch vor allem auf dem statistischen Überhang des 2. Halbjahrs 2020 und bedeutet noch keine Rückkehr zum Ausgangsniveau von Anfang 2020, die wir frühestens 2021 erwarten.

Staatshaushalt ausser Kontrolle

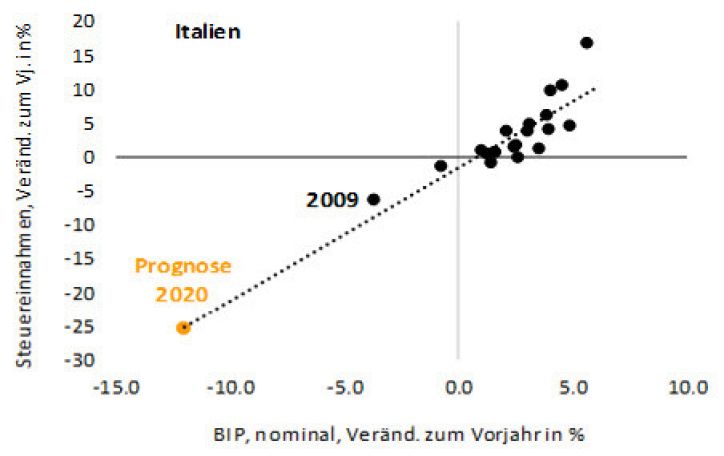

Dieser schwerwiegende Einbruch der Wirtschaftsleistung hat nicht nur Auswirkungen auf den Arbeitsmarkt und die Unternehmensgewinne, sondern insbesondere auf den italienischen Staatshaushalt. Aufgrund der progressiven Ausgestaltung der Steuereinnahmen werden diese noch stärker wegbrechen als die Konjunktur (vgl. Abb. 2). Gleichzeitig steigen die Ausgaben (unter anderem für Arbeitslosenhilfe). Nach unseren Berechnungen wird sich das italienische Haushaltsdefizit 2020 allein aufgrund des schweren Konjunktureinbruchs auf gut 15% des BIP ausweiten (= 270 Mrd. EUR, 2019 waren es ca. 2,5%). 2021 könnte es dann wieder auf 3% zurückgehen. Dabei sind mögliche Konjunkturprogramme zur Abfederung der Krise noch gar nicht berücksichtigt.

Abb. 2: Steuereinnahmen brechen weg

Quellen: EU-Kommission, Bantleon

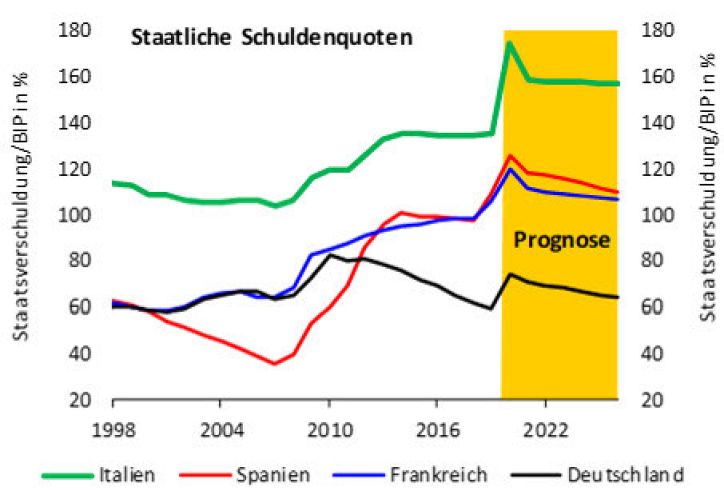

Das massive Anschwellen des Budgetdefizits und der BIP-Absturz haben jedenfalls dramatische Konsequenzen für die Schuldenquote Italiens, die einen kräftigen Satz nach oben machen wird. Wir gehen davon aus, dass Ende 2020 ein Niveau von rund 175% des BIP erreicht ist – ausgehend von 135% in 2019. Im Zuge der Erholung dürfte sich die Quote dann ab 2021 zwischen 155% und 160% einpendeln (vgl. Abb. 3). Per saldo hätte die Corona-Krise die Schuldenstandsquote um 20%- bis 25%-Punkte nach oben katapultiert.

Der Ruf nach Solidarität

Noch unberücksichtigt sind bislang staatliche Fiskal-Impulse zur Abwendung negativer Zweitrunden-effekte (Firmeninsolvenzen) und zur Ankurbelung der Konjunktur. Dazu sind neben Liquiditätshilfen (Krediten) auch direkte Einkommenszuschüsse notwendig. In Deutschland, Japan, Grossbritannien und den USA wurden solche Massnahmen bereits auf den Weg gebracht, die eine Grössenordnung von 5% bis 10% des BIP einnehmen. In Italien wären dies 90 Mrd. bis 180 Mrd. EUR. Bislang hat die Regierung aber nur ein verhältnismässig kleines Hilfspaket im Volumen von 25 Mrd. EUR geschnürt (= 1,4% des BIP).

Abb. 3: Schuldenquoten machen Satz nach oben

Quellen: EU-Kommission, Bantleon

Den Italienern ist bewusst, dass sie die Staatsverschuldung nicht endlos ausufern lassen können. Sie pochen daher auf europäische Solidarität. Diese Forderung, die von Spanien und Frankreich unterstützt wird, hat innerhalb der EU bzw. der Eurozone ein Tauziehen entfacht. Um ein Zeichen der Solidarität zu setzen, hat die Eurogruppe am 9. April ein erstes Corona-Paket geschnürt. Es besteht aus drei Säulen: ESM-Krediten (240 Mrd. EUR), dem SURE-Projekt der EU (100 Mrd. EUR) und einem EIB-Garantiefonds (200 Mrd. EUR).

Für Italien ergeben sich daraus folgende Möglichkeiten: Das Land könnte ESM-Kredite in Höhe von 2% des BIP (ca. 36 Mrd. EUR) in Anspruch nehmen und sich zusätzlich – zur Finanzierung von Kurzarbeit – noch 10 bis 20 Mrd. EUR aus dem SURE-Topf sichern. Das Problem ist, dass es sich jeweils um Kredite handelt, die der italienischen Staatsschuld zugerechnet und damit die Schuldenquote weiter erhöhen würden.

Italien weigert sich denn auch ESM-Kredite anzunehmen. Stattdessen pocht die Regierung in Rom weiter auf einen umfangreichen Wiederaufbaufonds. Das darin enthaltene Geld sollte an die betroffenen Länder nicht als Kredit, sondern als direkter Transfer (ohne Rückzahlungsverpflichtung) ausbezahlt werden. Die Refinanzierung des Fonds soll nach den Vor-stellungen Italiens über Eurobonds erfolgen. Die aus dem Fonds entnommenen Gelder würden dann nur zu einem geringen Teil auf die italienische Staatsschuld angerechnet (Anteil Italiens am BIP der Eurozone = 18% bzw. am BIP der EU = 13%).

Eurobonds sind jedoch für Deutschland, die Niederlande, Österreich und Finnland ein rotes Tuch. Immerhin zeichnet sich eine alternative Lösung ab: ein Wiederaufbaufonds, der bei der EU angesiedelt ist und sich über die Ausgabe von EU-Anleihen finanziert. Diese würden wiederum über Garantien der EU-Staaten oder der Euroländer gedeckt. Die Konstruktion würde daher dem ESM ähneln, mit dem Unterschied, dass keine Kredite, sondern Transfers ausbezahlt würden. Die Rückzahlung der EU-Anleihen müsste über EU-Mitgliedsbeiträge oder eine eigens geschaffene EU-Steuer erfolgen. Die Vorstellungen über die Grössenordnung schwanken zwischen 500 Mrd. und 1.500 Mrd. EUR.

Würde es zu einem solchen Konstrukt kommen, hätte Italien seine Ziele erreicht. Es könnte den Grossteil eines italienischen Konjunkturprogramms in Höhe von 5% bis 10% des BIP durch Transfers der anderen Euroländer bzw. EU-Staaten finanzieren. Noch ist fraglich, ob es zu einer solchen Lösung kommt. Ein entsprechender Wiederaufbaufonds würde zwar auf den ersten Blick suggerieren, dass Geld aus dem Nichts geschaffen wird und niemand einen Nachteil daraus erleidet. In der Realität läuft es jedoch auf eine riesige Umverteilung von Norden nach Süden hinaus. Denn Südeuropa würde sich hauptsächlich aus dem Topf bedienen, alle Mitgliedsländer müssten aber dafür aufkommen. Der Druck auf die Nordeuropäer ist aber so gross, dass es am Ende zu einer Lösung kommen sollte.

»BBB« oder »BB«?

Welches Bild ergibt sich aus alledem für die Rating-agenturen? Derzeit wird Italien von S&P sowie Fitch mit »BBB« bewertet (Ausblick jeweils negativ), »Moody’s« liegt mit »BBB-« noch ein Grad darunter. Damit reichen ein bis zwei Herabstufungen aus, um Italien aus dem Investment Grade (IG) herauszudrängen. Die nächsten Überprüfungen stehen am 24. April (S&P) bzw. 8. Mai (»Moody’s«) auf der Agenda.

Der Verlust des IG-Ratings hätte schwerwiegende Konsequenzen, weil die Anlagepolitiken vieler Investoren ein IG-Rating vorsehen. Zahlreiche Anleger wären demzufolge zu Zwangsverkäufen von italienischen Staatsanleihen gezwungen, was sich negativ auf deren Risikoaufschläge auswirken würde.

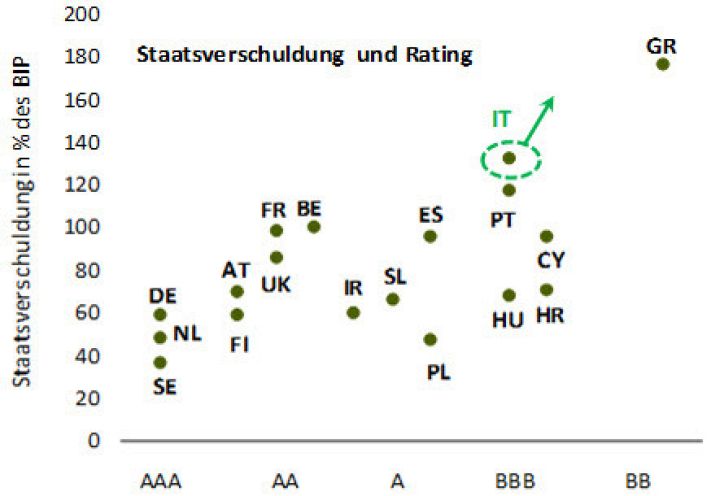

Der sich abzeichnende Sprung in der Staatsschuldenquote ist ein massiver Belastungsfaktor für die Bonität Italiens, da er die langfristige Schuldentragfähigkeit infrage stellt. Schon jetzt liegt das Land in dieser Hinsicht an der Spitze aller »BBB« Staaten (vgl. Abb. 4).

Abb. 4: Italien noch Investment Grade?

Quellen: EU-Kommission, Bloomberg, Bantleon

Es gibt jedoch zumindest auch einige beschwichtigende Argumente. Infolge der Corona-Krise wird der Schuldenstand Italiens nach unserer Einschätzung um ca. 300 Mrd. EUR zulegen. Unter den aktuellen Marktbedingungen kann Italien diese Schulden bei einer durchschnittlichen Laufzeit von sieben Jahren zu knapp 2,0% refinanzieren, d.h., es kommen auf Italien zusätzliche Zinskosten in Höhe von 6 Mrd. EUR p.a. zu, was ein überschaubarer Betrag ist.

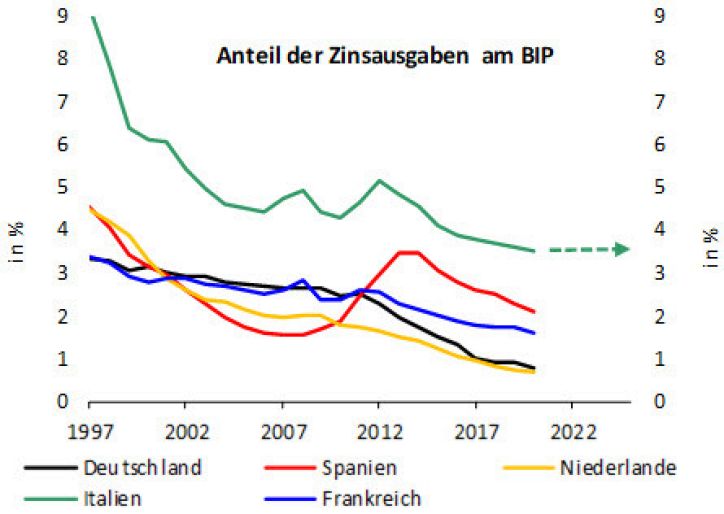

Abb. 5: Die Zinslastquote wird kaum ansteigen

Quellen: EU-Kommission, Bantleon

Letzteres gilt umso mehr, als Italien aufgrund des übergeordnet fallenden Renditeniveaus seit Jahren Zinskosten spart (vgl. Abb. 5). So sind die Zinsausgaben im italienischen Staatshaushalt seit 2012 trotz stetig steigender Verbindlichkeiten von 84 Mrd. EUR auf zuletzt 60 Mrd. EUR p.a. gefallen. Wir gehen davon aus, dass Italien auch in den nächsten Jahren durch den Ersatz teurer Altschulden durch günstigere Neuschulden 4 bis 5 Mrd. EUR p.a. einspart. Die Zinslastquote dürfte daher mit Blick voraus kaum zulegen – trotz des bevorstehenden Schuldenschubs.

Voraussetzung dafür ist natürlich, dass das Zinsniveau in etwa auf dem aktuellen Stand verharrt und gleichzeitig der Risikoaufschlag Italiens unter Kontrolle bleibt. Für beides sorgt die EZB. Im Zuge der Corna-Krise hat die Notenbank nachhaltig bekräftigt, dass sie keine Spreadausweitung innerhalb der Eurozone duldet. Sie hat hierzu eigens ein neues Kaufprogramm namens PEPP (Pandemic Emergency Purchase Programme) aufgelegt, das ihr grossen Spielraum beim Ankauf von Staatsanleihen gewährt. Die EZB lässt keinen Zweifel daran, dass sie PEPP notfalls aufstocken wird.

Bereits im März hat die EZB demonstriert, dass sie mit allen Mitteln gegen die Ausweitung italienischer Risikoaufschläge kämpft. Noch unter dem alten Programm (PSPP) kaufte sie deutlich mehr italienische Staatsanleihen an, als es ihr eigentlich nach dem Kapitalschlüssel erlaubt ist. Alles in allem ist die anziehende Schuldenstandsquote gefährlich. Das Niedrigzinsumfeld und die Hilfe der EZB mildern das Problem indes ab.

Welche Schuldenlasten ein Land tragen kann, hängt schliesslich auch von dessen Wachstumsdynamik ab. Hier sah es in den vergangenen Jahren in Italien besonders mau aus. Immerhin könnte sich der europäische Wiederaufbaufonds als kleiner Lichtblick erweisen. Wenn über diesen Weg die Geldschleusen nach Italien geöffnet werden, dürfte sich das zumindest in den nächsten beiden Jahren positiv auf das Wachstum auswirken.

Ein Negativpunkt sind wiederum die instabilen Regierungsverhältnisse der vergangenen Jahre. Sie haben dazu beigetragen, dass Modernisierungen unterblieben sind und Reformen (Rente, Arbeitsmarkt) sogar zurückgedreht wurden.

Fazit und Spreadausblick

Insgesamt werden die Ratingagenturen mittelfristig wohl nicht umhinkommen, die Bonität Italiens um ein oder zwei Stufen herabzusenken. Das Umfeld hat sich einfach zu stark eingetrübt. Dies würde bedeuten, dass Italien zumindest teilweise in den Non-Investment Grade abrutscht.

Aufgrund der Tragweite der Entscheidung werden sich die Bonitätswächter wohl aber etwas Zeit lassen und erst im Laufe des Jahres handeln. Dazu ist die Sache ein zu grosses Politikum. Mithin sind klare Belege für den Konjunkturabsturz erforderlich. Die BIP-Zahlen für das 2. Quartal 2020 werden aber z.B. erst im August vorliegen.

Der möglichen Ratingherabstufung steht auf der anderen Seite die oben angeführte Hilfe der EZB gegenüber, die das Niedrigzinsumfeld für Italien langfristig absichern dürfte. Über das PEPP sind sogar Ankäufe von Staatsanleihen ohne IG erlaubt, was im Falle Griechenlands bereits praktiziert wird. Nicht zu unterschätzen ist schliesslich die Ausgestaltung des europäischen Wiederaufbaufonds. Einigen sich die Euroländer auf die oben skizzierte Kompromisslinie, entlastet das Italien zum einen bei den Schulden, zum anderen eröffnen sich dem Land neue Wachstumsperspektiven.

Im Ergebnis bleibt das Umfeld für italienische Staatsanleihen herausfordernd. Ratingherabstufungen könnten einerseits eine Ausverkaufswelle hervorrufen. Dem steht aber andererseits die »Whatever it takes«-Politik der EZB gegenüber, die im Unterschied zur letzten Eurokrise von fiskalischer Seite Unterstützung erfährt. Bundeskanzlerin Angela Merkel hat die Richtung vorgegeben: Deutschland muss im aktuellen Umfeld solidarisch sein. Am Ende dürfte dieser politische Rückenwind entscheidend sein. Dies spricht ungeachtet aller Volatilität für eine übergeordnete Einengung der Spreads italienischer Staatsanleihen in den nächsten Quartalen.

Autor: Dr. Daniel Hartmann, Chefvolkswirt bei BANTLEON