Deutschland und andere Länder Europas haben mit der vorsichtigen Lockerung von Ausgangsbeschränkungen und der Wiederöffnung einiger Kleinunternehmen einen ersten Schritt in Richtung Normalität gewagt. Das Ausmaß der gesundheitlichen Risiken durch wieder steigende Neuinfektionszahlen ist ebenso schwer zu quantifizieren wie die Dynamik der dadurch erhofften wirtschaftlichen Erholung. Damit könnten steigende Inflationserwartungen einhergehen, was inflationsindexierte Staatsanleihen wieder zurück auf den Radar der Anleger bringen würde.

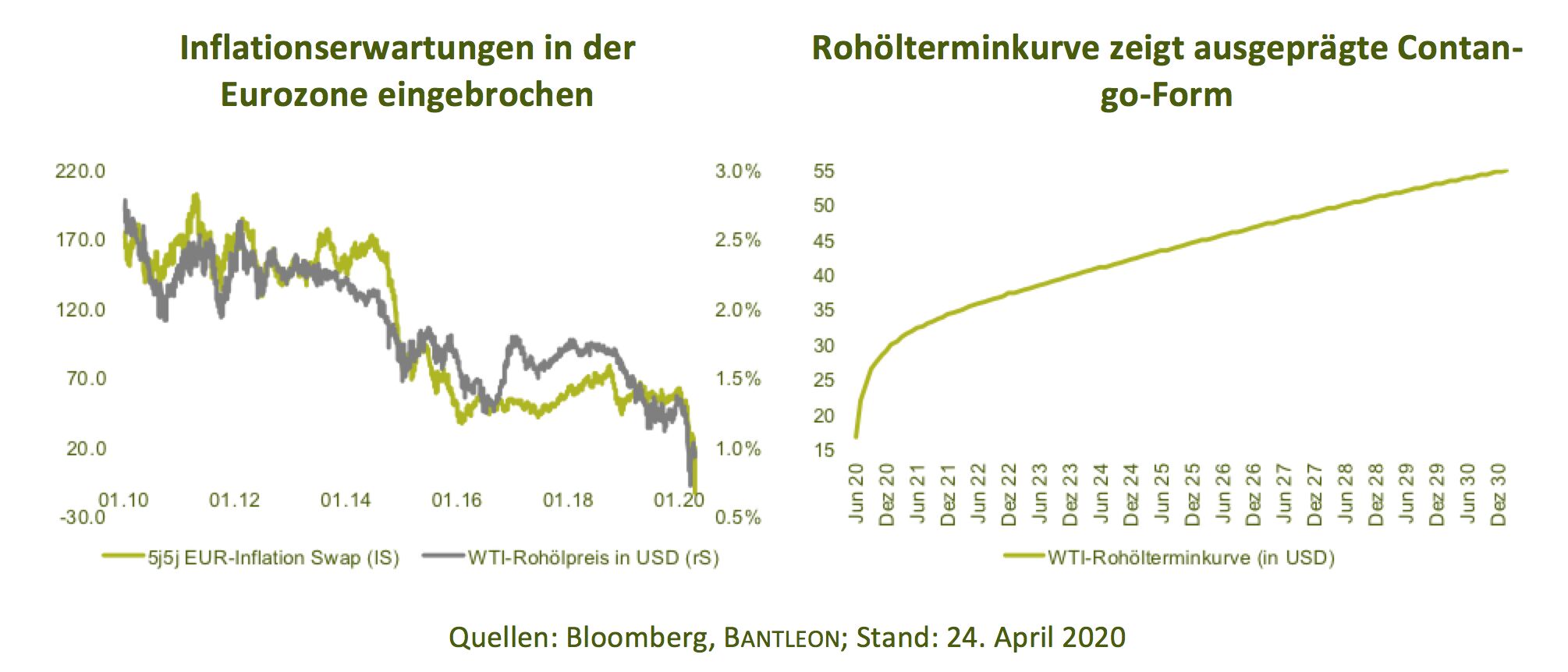

Bislang machten deutsche inflationsindexierte Staatsanleihen in diesem Jahr Anlegern keine Freude. Mit dem Beginn der starken Kursverluste an den Aktienmärkten Mitte Februar fielen prompt die Inflationserwartungen für die kommenden fünf bis zehn Jahre immer tiefer und entfernten sich vom Zielbereich der EZB mit nahe, aber unter 2% jährlicher Inflation. Entsprechend entwickelten sich deutsche Linker seit Jahresanfang schlechter als nominale Anleihen und verzeichneten im Fall der realen Staatsanleihe mit Fälligkeit 2026 per 24. April sogar absolute Verluste (‑3,11%), während das nominale Pendant immerhin einen Ertrag von +1,14% erzielte.

Inflation in der Eurozone dürfte im 2. Halbjahr anziehen

Ist aufgrund der niedrigen Bewertung jetzt der richtige Zeitpunkt zum Einstieg gegeben? Eine Wiederbelebung der wirtschaftlichen Aktivität der Eurozone und der USA würde zumindest vorübergehend zu Teuerungseffekten führen. Die Veröffentlichung der ZEW-Erwartungen in der vergangenen Woche hat mit +28,2 nach -49,5 Punkten positiv überrascht und damit einen ersten Hoffnungsschimmer auf eine konjunkturelle Belebung für die kommenden sechs Monate gegeben. Die Pandemie ist zwar noch lange nicht überwunden. Dennoch spricht vieles für eine Erholung im 2. Halbjahr und damit für gewissen Inflationsdruck. Ähnlich ist die Entwicklung beim chinesischen Einkaufsmanagerindex zu interpretieren. Er hat sich von seinem historischen Rückgang auf 35,7 Punkte im Februar erholt und im März bereits wieder mit einem Wert von 52,0 ein Niveau oberhalb der Expansionsschwelle erreicht. Der Vorsprung Chinas im Kampf gegen das Coronavirus könnte damit auch als Vorbote für eine Erholung der Eurozone und der USA gedeutet werden. Den Chinesen steht zwar noch ein massiver Nachfrageeinbruch aus dem Ausland bevor, welcher einen Großteil des binnenwirtschaftlichen Aufschwungs kompensieren dürfte. Per Saldo sollte aber auch die Weltwirtschaft im 2. Halbjahr anziehen und damit einen moderaten Impuls liefern.

Ein weiterer zentraler Aspekt in Bezug auf die künftigen Inflationserwartungen sind die umfangreichen Notfallkaufprogramme von EZB und Fed. Zusammen mit den bereits laufenden Käufen wird die EZB das Kaufvolumen auf mindestens 1,1 Bio. Euro in diesem Jahr ausbauen. Hinzu kommen expansive fiskalpolitische Maßnahmen der einzelnen Länder, die über massive Neuverschuldung Unternehmen und Haushalte entlasten sollen. Diese noch nie dagewesene Geldschwemme wird früher oder später zu Inflation führen. Allerdings zielen alle diese Maßnahmen zunächst darauf ab, Liquiditätsengpässe in Privathaushalten und Masseninsolvenzen von Unternehmen zu verhindern. Inflationsimpulse dürften sie erst im Jahr 2021 erzeugen.

Den größten Einfluss auf die mittelfristigen Inflationserwartungen dürfte die weitere Entwicklung der Rohstoffpreise haben. Der Absturz des Rohölpreises der Sorte WTI von knapp 60 US-Dollar (per Barrel) zum Jahresbeginn auf ein zwischenzeitliches Tief von -40 US-Dollar in der vergangenen Woche ist zum einen Ausdruck des abrupten weltweiten Nachfrageeinbruchs bei gleichzeitig historisch hohen Lagerbeständen. Zum anderen ist er aber auch maßgeblich für den starken Rückgang der Inflationserwartungen verantwortlich. Eine nachhaltige Erholung des Ölpreises und damit steigende Inflationserwartungen sind nur möglich, wenn die weltweite Nachfrage wieder anzieht und nach dem für April prognostizierten Rückgang um circa ein Drittel nicht noch weiter abrutscht. Zusätzlich müssen auch weitere drastische Förderkürzungen durch die OPEC-plus-Länder sowie die USA beschlossen werden, um den derzeitigen Überhang an Lagerbeständen abzubauen – circa 60% der weltweiten Kapazitäten sind bereits ausgenutzt – und das starke Contango der Öl-Terminkurve (Preis für Lieferung in der Zukunft liegt über dem aktuellen Preis) zu entschärfen. Kurzfristig dürfte der Rohölpreis daher unter Druck bleiben.

Mittelfristig sollte die steigende Nachfrage nach Öl im Zuge der von uns prognostizierten konjunkturellen Erholung die Inflationserwartungen aber steigen lassen und gleichzeitig den Abbau der Lagerbestände beschleunigen. Und selbst wenn der Ölpreis auf einem niedrigen Niveau von circa 20 US-Dollar stagniert, werden Basiseffekte bei der Berechnung der Inflationsrate im Jahr 2021 zu Inflation führen. Bis dahin dürfte es nochmal zu einem deutlichen Rücksetzer der Inflationsentwicklung in der Eurozone kommen. Wir gehen davon aus, dass die Gesamtinflationsrate der Eurozone in den nächsten Monaten um 0,0% schwanken, sich jedoch im Laufe des nächsten Jahres aufgrund der oben genannten inflationären Impulse zwischen 2,0% und 3,0% bewegen wird. Die Inflationserwartungen, welche für die relative Performance zwischen inflationsindexierten und nominalen Staatsanleihen relevant sind, sollten diesen Anstieg frühzeitig antizipieren.

Fazit: Erst im 2. Halbjahr ist in der Eurozone mit steigendem Preisdruck zu rechnen, der sich im Jahr 2021 durch die Maßnahmen von Geld- und Fiskalpolitik sowie Basiseffekte verstärkten sollte. Weil in den kommenden Monaten die Inflationsraten aber nochmals deutlich sinken und die Inflationserwartungen bis auf Weiteres um ihre jetzigen Niveaus pendeln dürften, ist aktuell nur der Aufbau einer kleinen Quote inflationsindexierter Staatsanleihen ratsam. Die Linker schützen Anleger im Fall einer konjunkturellen Erholung vor einem Zinsanstieg und dem Realwertverlust ihres Portfolios. Hingegen raten wir von dem Ausbau einer bereits bestehenden Linkerquote über inflationsindexierte Staatsanleihen aus Deutschland, Frankreich, Italien, Spanien und den USA derzeit noch ab und empfehlen, damit bis zum 2. Halbjahr zu warten.

Dennis Ehlert, Senior Portfolio Manager, Bantleon