Banken kommen noch günstiger an EZB-Geld

Auf den ersten Blick lässt die Stellungnahme zur heutigen Zinsentscheidung vermuten, die EZB habe erneut tief in ihren geldpolitischen Werkzeugkasten gegriffen. Auf den zweiten Blick wird aber deutlich, dass es sich vornehmlich um Anpassungen bereits bestehender Massnahmen handelt. Neu sind lediglich die angekündigten PELTROs (Pandemic Emergency Longer-Term Refinancing Operations).

Es handelt sich dabei um sieben Refinanzierungsgeschäfte, in deren Rahmen sich Banken zu einem Zinssatz von 25 Bp unterhalb des Hauptrefinanzierungssatzes – derzeit also -0,25% – in unbegrenztem Umfang Geld bei der Zentralbank leihen können. Das erste dieser Geschäfte wird im Mai stattfinden. Die Fälligkeit wird für alle sieben Tranchen zwischen Juli und September 2021 liegen.

Dies dürfte vor allem für italienische Banken attraktiv sein und lädt zu Carry Trades ein. Mit billigen EZB-Krediten zu Negativzinsen könnten z.B. 2‑jährige italienische Staatsanleihen erworben werden, die aktuell bei +0,60% rentieren.

Darüber hinaus kündigte die Notenbank an, die Bedingungen der TLTRO III weiter zu lockern. Demnach wird der Zinssatz für diese Geschäfte mit einer Laufzeit von drei Jahren zwischen Juni 2020 und Juni 2021 maximal bei 50 Bp unterhalb des Hauptrefinanzierungssatzes liegen – derzeit wären das ‑0,50%. Für Banken, die ihre Kreditvergabe ausweiten, wird der Zinssatz im äussersten Fall sogar auf 50 Bp unterhalb des Einlagensatzes sinken. Derzeit wären das -1,00%.

Diese Massnahmen sollen unserer Einschätzung nach zu einer Entspannung am Geldmarkt beitragen. Hier waren die Geldmarktsätze zuletzt deutlich über den Einlagensatz (-0,50%) der EZB angestiegen (z.B. 3‑Monats-Euribor auf -0,16%). Ausserdem sahen sich die Banken zuletzt einer hohen Kreditnachfrage gegenüber. Insgesamt kann man die Entscheidung als eine Art versteckte Leitzinssenkung interpretieren. Sie hilft vor allem Banken mit erschwertem Zugang zum Geldmarkt.

Volumina der Anleihenkäufe vorerst unverändert

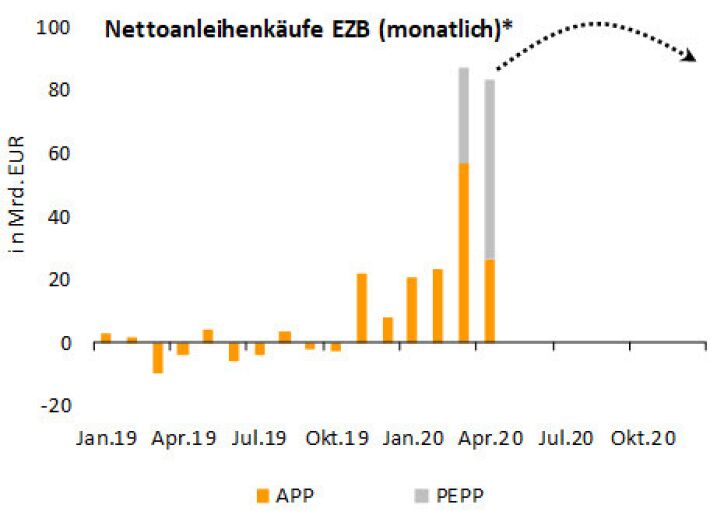

Hinsichtlich der diversen Anleihenkaufprogramme gab es keine Änderungen. Im Rahmen des Asset Purchase Programme (APP) sollen monatlich so lange Anleihen im Volumen von 20 Mrd. EUR erworben werden, wie dies erforderlich ist, um die akkommodierende Wirkung der niedrigen Leitzinsen zu verstärken. Die Käufe sollen erst kurz vor einer etwaigen Leitzinsanhebung eingestellt werden.

Darüber hinaus werden bis zum Ende dieses Jahres im Rahmen des APP weitere Anleihen im Volumen von in Summe 120 Mrd. EUR gekauft. Rund 43 Mrd. EUR dieser Käufe wurden im März und April bereits getätigt.

Abb. 1: EZB wird noch lange Zeit enorme Volumina an (Staats)Anleihen kaufen müssen

Quellen: EZB, Bantleon * April auf Basis der ersten drei Wochen des Monats hochgerechnet

Das Volumen des Mitte März neu geschaffenen PEPP (Pandemic Emergency Purchase Programme) wurde mit 750 Mrd. EUR bestätigt. Das Programm soll so lange in Kraft bleiben, bis der EZB-Rat zum Schluss kommt, dass die Coronavirus-Krise vorüber ist, mindestens aber bis Ende dieses Jahres. Derzeit steht ein baldiges Auslaufen des Programms aber ohnehin nicht zur Debatte. Vielmehr betonen die Währungshüter explizit, dass sie bereitstehen, das Volumen der im Rahmen des PEPP gekauften Anleihen so weit zu erhöhen bzw. die Zusammensetzung der gekauften Anleihen so anzupassen, wie erforderlich und die Dauer des Programms so weit auszudehnen wie nötig.

EZB-Rat mit realistischer Konjunktureinschätzung

Die EZB-Präsidentin betonte auf der Pressekonferenz die Wucht, mit der die Wirtschaft der Eurozone von der SARS-CoV-2-Pandemie getroffen wird. Zwar stehen turnusmässig erst im Juni neue Konjunkturprognosen der EZB an, gemäss Christine Lagarde rechnet der EZB-Rat derzeit aber mit einem Rückgang des BIP im laufenden Jahr um 5% bis 12%. Unsere Prognose liegt mit -8% in der Mitte dieser Bandbreite. Für das laufende Quartal hält die EZB einen Rückgang im Quartalsvergleich um 15% für möglich, was sich mit unserer Einschätzung deckt. Zwar rechnen die Notenbanker wie wir mit einer Konjunkturerholung in der 2. Jahreshälfte 2020 bzw. im Jahr 2021, Zahlen wollte Christine Lagarde wegen der grossen Unsicherheit aber nicht nennen.

EZB wird beim Anleihenkaufvolumen nachlegen

Insgesamt war sowohl der Stellungnahme zur Zinsentscheidung als auch den Ausführungen von der EZB-Präsidentin das Bemühen anzumerken, handlungsbereit zu erscheinen. Es sollte in jedem Fall der Eindruck erweckt werden, man sei mit den eigenen Möglichkeiten noch lange nicht am Ende. Wir rechnen damit, dass die EZB in diesem Jahr beim Volumen des PEPP nochmals nachlegt. Unseren Berechnungen zufolge werden die Euroländer in diesem Jahr zusammen ein Haushaltsdefizit in Höhe von etwa 10% des nominalen BIP der Eurozone aufweisen. Das entspricht rund 1.500 Mrd. EUR. 2021 wird das Defizit zwar kleiner ausfallen, es wird aber noch immer im Bereich mehrerer Hundert Milliarden Euro liegen. Den grössten Teil davon wird am Ende wohl oder übel die EZB »finanzieren« müssen. Wir halten eine Verdoppelung des PEPP-Volumens im weiteren Jahresverlauf daher für wahrscheinlich.

Hinsichtlich der besonders heiklen Situation Italiens dürfte der heutige Auftritt von Christine Lagarde für etwas Entspannung sorgen. Sie betonte mehrfach, die EZB werde unter keinen Umständen eine Fragmentierung der Eurozone zulassen und unterstrich die in der geldpolitischen Stellungnahme getroffene Aussage, man sei jederzeit bereit, die Anleihenkäufe dem Volumen nach bzw. was die Zusammensetzung angeht so anzupassen, dass die Ziele der Notenbank erreicht werden. Dabei will die EZB weiterhin lieber auf das PEPP zurückgreifen, als ein OMT-Programm zu starten.

Alles in allem gehen wir davon aus, dass der Hochpunkt der expansiven Geldpolitik noch vor uns liegt und dieser erst mit der Aufstockung des PEPP erreicht wird. Im Laufe des 2. Halbjahrs 2020 – wenn sich die konjunkturelle Erholung festigt – sollte die EZB indes allmählich in ruhigeres Fahrwasser geraten.

Jörg Angelé, Senior Analyst Economic Research, Bantleon