Mit der heutigen Entscheidung agiert die EZB weiterhin präventiv. Zwar hätte das bisherige PEPP-Volumen bis in den Spätsommer/Frühherbst gereicht, es war jedoch die allgemeine Einschätzung im EZB-Rat, dass eine Aufstockung früher oder später nötig sein wird. Auch um die Markterwartungen nicht zu enttäuschen, dürfte man sich daher entschieden haben, diese schon heute umzusetzen. Nach Aussage von EZB-Präsidentin Christine Lagarde fiel das Votum zur Aufstockung einstimmig aus. Insbesondere die eingetrübten Aussichten hinsichtlich der Erreichung des Inflationsziels sowie die erschwerten Finanzierungsbedingungen haben den Ausschlag gegeben. Das Volumen von 600 Mrd. EUR stellt einen Kompromiss aus den verschiedenen Vorstellungen im EZB-Rat dar. Das neue PEPP-Volumen entspricht mit 1.350 Mrd. EUR ziemlich genau dem von uns erwarteten Haushaltsdefizit, das sich in diesem Jahr kumulativ für die Euroländer ergeben dürfte.

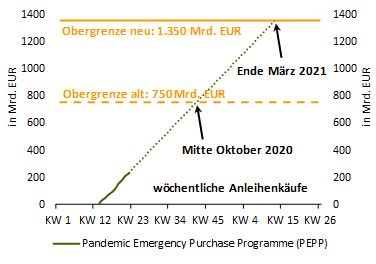

Werden die PEPP-Anleihenkäufe im Ausmass der vergangenen drei Monate beibehalten, wird das aufgestockte Programm bis Ende des 1. Quartals 2021 ausgeschöpft sein (siehe Abbildung). Eine nochmalige Ausweitung scheint damit zwar möglich, wenngleich wohl nicht mehr in diesem Jahr. Angesichts der von uns erwarteten spürbaren Konjunkturerholung im 2. Halbjahr 2020 gehen wir zum jetzigen Zeitpunkt allerdings eher davon aus, dass das wöchentliche Netto-Kaufvolumen ab Ende dieses Jahres bzw. ab Anfang 2021 gedrosselt wird. Gegen eine nochmalige Aufstockung spricht auch die Anpassung der Pressemitteilung. Anders als im April wird nun nicht mehr explizit auf die Bereitschaft verwiesen, das Volumen des PEPP auszuweiten.

Was den Ausblick für Konjunktur und Inflation angeht, decken sich die überarbeiteten EZB-Projektionen für das laufende Jahr mit unserer Einschätzung. Für 2021 halten wir diese aber für zu zurückhaltend. Nicht zuletzt angesichts der massiven fiskalischen Impulse, die derzeit in den Euroländern sowie von der EU auf den Weg gebracht werden, sehen wir Potenzial für eine ausgeprägtere Erholung im nächsten Jahr. Unseres Erachtens ist ein BIP-Zuwachs um 7% bis 8% realistisch. Auch was den Inflationsausblick angeht, sehen wir die Prognose der EZB als eher zurückhaltend an. Unserer Meinung nach spricht vieles für einen stärkeren Anstieg der Verbraucherpreise. So dürften beispielsweise die Energiepreise im Jahresschnitt höher liegen als im laufenden Jahr. Auch mit Blick auf die Kerninflationsrate sehen wir gute Gründe für einen Anstieg im Verlauf des nächsten Jahres: Preiserhöhungen im Zusammenhang mit der Coronavirus-Krise, Kapazitätsengpässe in zahlreichen Dienstleistungsbranchen sowie höhere administrierte Preise.

Diese Einschätzung spiegelt sich in unserem Ausblick auf die EZB-Politik wider. Wir gehen nunmehr davon aus, dass die EZB die Netto-Anleihenkäufe (PEPP und APP) im 2. Halbjahr 2021 auf null herunterfahren wird. Eine erste Zinsanhebung wäre damit frühestens im Jahr 2022 möglich.