In diesem Zuge haben sich europäische Unternehmensanleihen und Nachranganleihen von Industrieunternehmen der Bonität Investment Grade seit Jahresanfang mit durchschnittlich -1,4% und-3,6% relativ gut entwickelt. High-Yield-Anleihen erlitten demgegenüber einen Verlust von 5,8%. Dennoch konnten die von den europäischen Regierungen und der EZB beschlossenen Maßnahmen sowie die sich wieder aufhellende Konjunktur jüngst die Nachfrage nach risikoreicheren Anlagen wieder steigern. In den nächsten Monaten dürften die Risikoprämien europäischer EUR-Unternehmensanleihen der Bonität Investment Grade in Richtung der Vorkrisenniveaus sinken. Die Aussicht auf Kursgewinne bietet attraktive Einstiegschancen in den Markt für Unternehmensanleihen – zusätzlich zu den immer noch relativ hohen Coupons.

Europäische Unternehmensanleihen und Nachranganleihen von Industrieunternehmen der Bonität Investment Grade haben sich seit Jahresanfang mit -1,4% und -3,6% deutlich besser entwickelt als High-Yield-Anleihen (-5,8%). Innerhalb des Investment-Grade-Segments ist der Gesamtertrag von Anleihen von Finanzunternehmen höher als der von Nicht-Finanzunternehmen, was auf die längere Duration des Non-Financial-Index zurückzuführen ist. Bei einer durationsadjustierten Betrachtung befinden sich beide Segmente auf nahezu gleichem Niveau. Technisch bedingte Faktoren, wie gestiegene Volumina am Primärmarkt für Non-Financials und hohe Mittelabflüsse in Höhe von über 6 Mrd. EUR aus dem Segment im März, belasteten den Gesamtmarkt zusätzlich.

Nachdem die EZB und die europäischen Regierungen geld- und fiskalpolitische Maßnahmen zur Stützung der wirtschaftlichen Aktivität in der Eurozone auf den Weg gebracht hatten, war ein zurückkehrender Risikoappetit der Marktteilnehmer zu beobachten. Unterstützt durch die sich wieder aufhellende Konjunktur flossen EUR-Unternehmensanleihen der Bonität Investment Grade von Jahresanfang bis Anfang Juni netto fast 4,8 Mrd. Euro zu. Davon entfielen circa 1,7 Mrd. Euro auf ETFs.

Dabei strahlte die Erholung der Risikoprämien nicht nur auf die Nachfrage-, sondern auch auf die Angebotsseite aus: Der Marktwert seit Jahresanfang neu begebener EUR-Unternehmensanleihen lag Anfang Juni bereits bei etwa 250 Mrd. Euro, während im gesamten Vorjahr Anleihen im Volumen von 374 Mrd. Euro emittiert wurden. Insbesondere Unternehmen aus dem Öl- und Gas-Sektor stockten während der Coronavirus-Krise ihre Liquiditätspolster überdurchschnittlich auf. Zumeist werden große Primärmarktvolumina in sehr kurzen Zeiträumen emittiert, was zu kurzfristigen Ausweitungen der Risikoprämien führen kann. Für das Jahr 2020 erwarten wir, dass das Volumen aus 2019 mit 450 Mrd. Euro deutlich übertroffen wird. Nach Abzug der auslaufenden beziehungsweise von Emittenten voraussichtlich zurückgekauften Unternehmensanleihen im Volumen von 170 Mrd. Euro wird der Marktwert aller ausstehenden EUR-Unternehmensanleihen dieses Jahr um etwa 280 Mrd. Euro wachsen. Dabei sollten die Käufe der EZB am Primär- und Sekundärmarkt sowie die erwartungsgemäß weiterhin hohen Mittelzuflüsse in Unternehmensanleihen das erhöhte Angebot mühelos absorbieren.

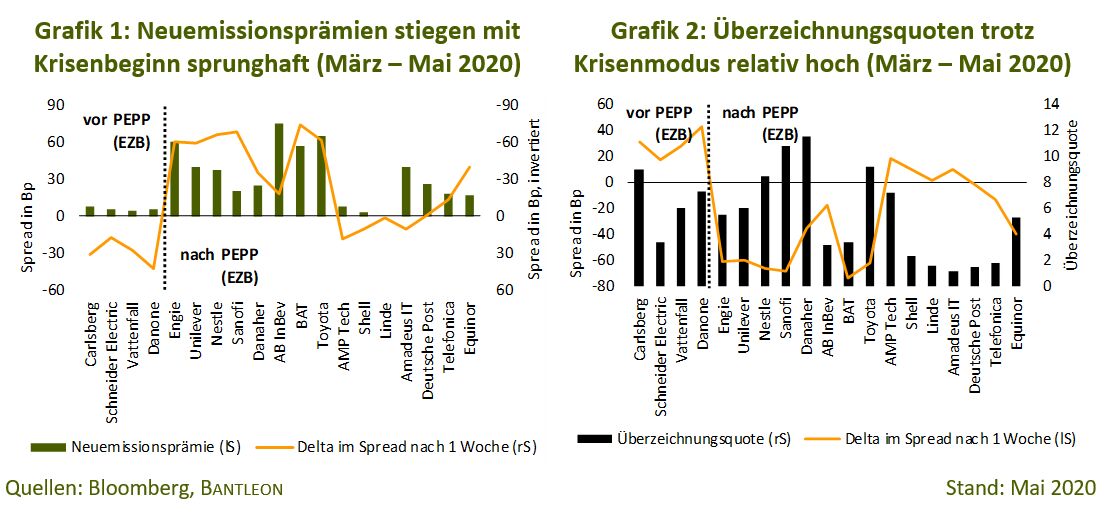

Beleuchtet man den Primärmarkt während der Coronavirus-Krise genauer, treten folgende Aspekte in den Vordergrund: Die Volumina neu emittierter Anleihen stiegen in den Monaten März, April und Mai gegenüber dem Vorjahr um mehr als das Doppelte. Diejenigen Unternehmen, die sich in der Hochphase der Krise am Kapitalmarkt refinanzierten, mussten aufgrund des Risk-off-Modus höhere Neuemissionsprämien als gewöhnlich zahlen. Mit einer geschickten Auswahl der Primärmarktanleihen konnten Fondsmanager in dieser Phase aufgrund hoher Neuemissionsprämien einen signifikanten Mehrertrag erwirtschaften (siehe Grafik 1). Bemerkenswert ist, dass die Risikoaufschläge ausgewählter Anleihen im Zeitraum Ende März bis Mitte April eine Woche nach ihrer Emission um durchschnittlich 55 Basispunkte sanken. Dies lag vor allem daran, dass sich die Marktteilnehmer nach der Platzierung die Neuemission kauften, die günstiger war als die bereits am Markt befindlichen Anleihen des jeweiligen Emittenten (Sekundärmarkt).

Diese Beispiele zeigen, dass das Einengungspotenzial kurz nach der Platzierung bei hohen Neuemissionsprämien am Primärmarkt auch in Krisenphasen durchaus vorhanden ist. Es hängt allerdings sehr stark von den Emittenten und vom Marktumfeld ab. Im europäischen Anleihenmarkt war die erhöhte Nachfrage zudem an den starken Überzeichnungen einzelner Anleihen am Primärmarkt zu erkennen, die bis zu fast 12-mal so hoch waren wie das Emissionsvolumen (siehe Grafik 2). Wegen der zurückkehrenden starken Nachfrage sanken die Risikoprämien europäischer Unternehmensanleihen trotz der hohen Neuemissionsaktivität seit den Krisenhöchstständen durchschnittlich um etwa 100 Basispunkte.

In den nächsten Monaten dürften sich die Risikoprämien europäischer EUR-Unternehmensanleihen der Bonität Investment Grade in Richtung ihrer Tiefstände bewegen, die sie vor der Coronavirus-Pandemie erreicht hatten. Dafür sprechen die sich aufhellende Konjunktur, positive technische Faktoren, wie das anhaltende Niedrigzinsumfeld, positive Impulse der Fiskal- und Geldpolitik sowie die hohe Nachfrage nach Unternehmensanleihen.

Ercan Demircan, Portfolio Manager und Analyst Unternehmensanleihen, Bantleon