Nachdem die chinesische Wirtschaft Anfang dieses Jahres als erstes Land der Welt von der Coronavirus-Pandemie in die Knie gezwungen worden war, feiert sie nun ein eindrucksvolles Comeback. Erst waren es die staatlichen Infrastruktur-Investitionen, die das Wachstum angeschoben haben. Jetzt kommt die Wiederbelebung des privaten Konsums hinzu. Nicht zuletzt brummt auch das Exportgeschäft wieder.

Im weltweiten Vergleich wird China folglich beim Wirtschaftswachstum 2020 mit Abstand am besten dastehen. Die erfolgreiche Bekämpfung der Pandemie hat dem Reich der Mitte einen entscheidenden Wettbewerbsvorteil verschafft. Das Land kann damit seine Position im internationalen BIP-Vergleich zusätzlich verbessern. Zu Recht wachsen daher in den USA und Europa die Sorgen vor einer zunehmenden Abhängigkeit von der wirtschaftlichen Supermacht China.

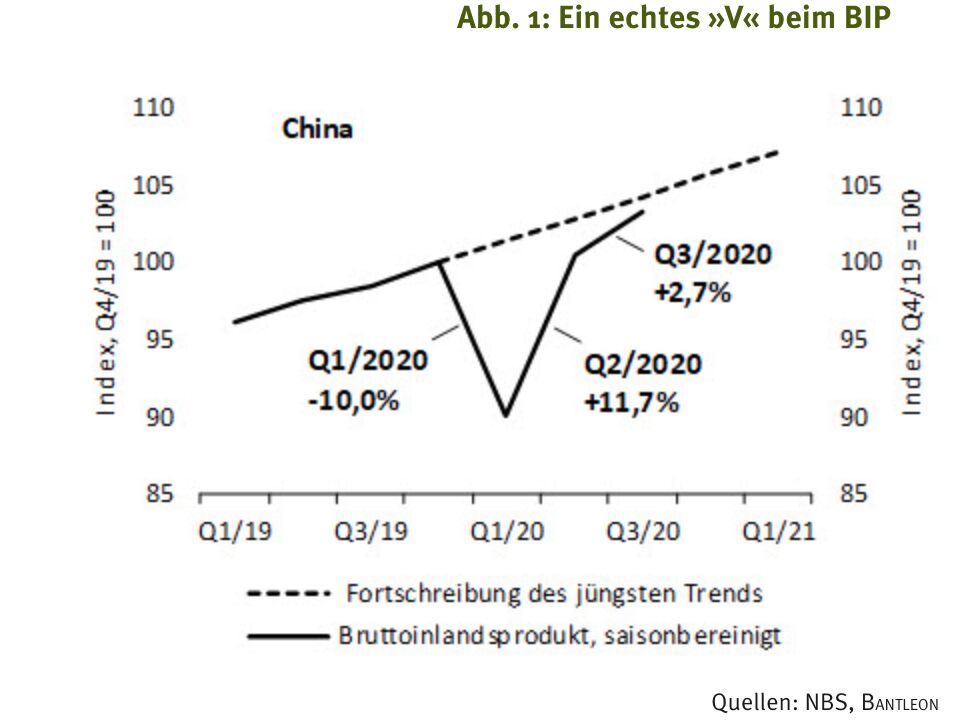

Eindrucksvolles Comeback im Sommerhalbjahr

Die chinesische Wirtschaft brummt wieder. Nachdem das Bruttoinlandsprodukt Anfang dieses Jahres um 10% eingebrochen war, setzte schon im 2. Quartal mit +11,7% eine massive Gegenbewegung ein (jeweils gegenüber dem Vorquartal). Die Zahlen für das 3. Quartal weisen nun ein weiteres Plus von 2,7% aus. Zusammengenommen wurde damit im Sommerhalbjahr nicht nur der Absturz vom Jahresanfang komplett wettgemacht. Vielmehr ist die chinesische Wirtschaft auch auf gutem Wege, zum alten Wachstumspfad zurückzukehren.

So aussergewöhnlich tief der wirtschaftliche Einbruch infolge der Coronavirus-Krise auch ausfiel – nirgendwo sonst ist die anschliessende Erholung so spektakulär verlaufen. Im weltweiten Vergleich wird China daher in diesem Jahr nahezu das einzige Land sein, das ein positives Wirtschaftswachstum verzeichnet (wir gehen von rund 2% aus – in den USA dürften es knapp -4% und in der Eurozone rund ‑7% sein, vgl. Abb. 2).

Zweifelsohne sind die politisch gefärbten Wirtschaftsdaten aus dem Reich der Mitte mit einer grossen Portion Vorsicht zu geniessen. Anhand zum Beispiel der deutschen Ausfuhrstatistik können sie aber einer Plausibilitätsprüfung unterzogen werden. Und die Entwicklung der deutschen Exporte nach China bestätigen das Bild einer V-förmigen Erholung sowie einer schnellen Rückkehr zur Normalität.

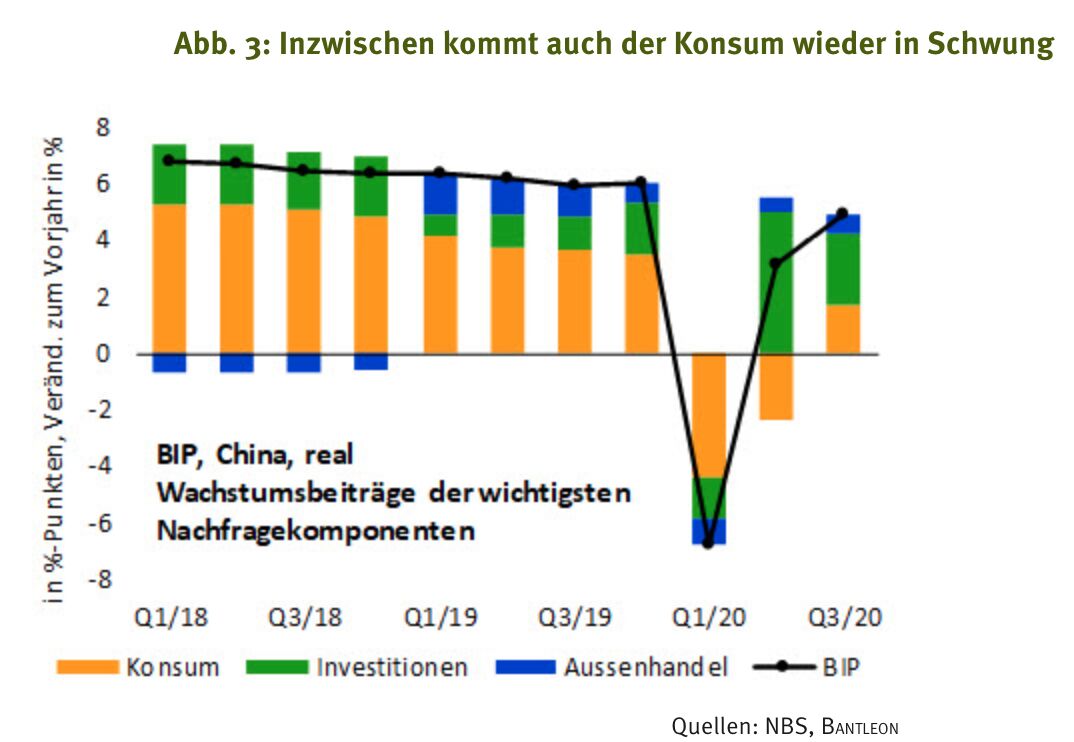

Ursächlich für die dynamische Belebung waren zunächst staatliche Konjunkturprogramme, welche die Infrastruktur-Investitionen ankurbelten und damit der Wirtschaft im 2. Quartal einen kräftigen Schub versetzten (vgl. Abb. 3).

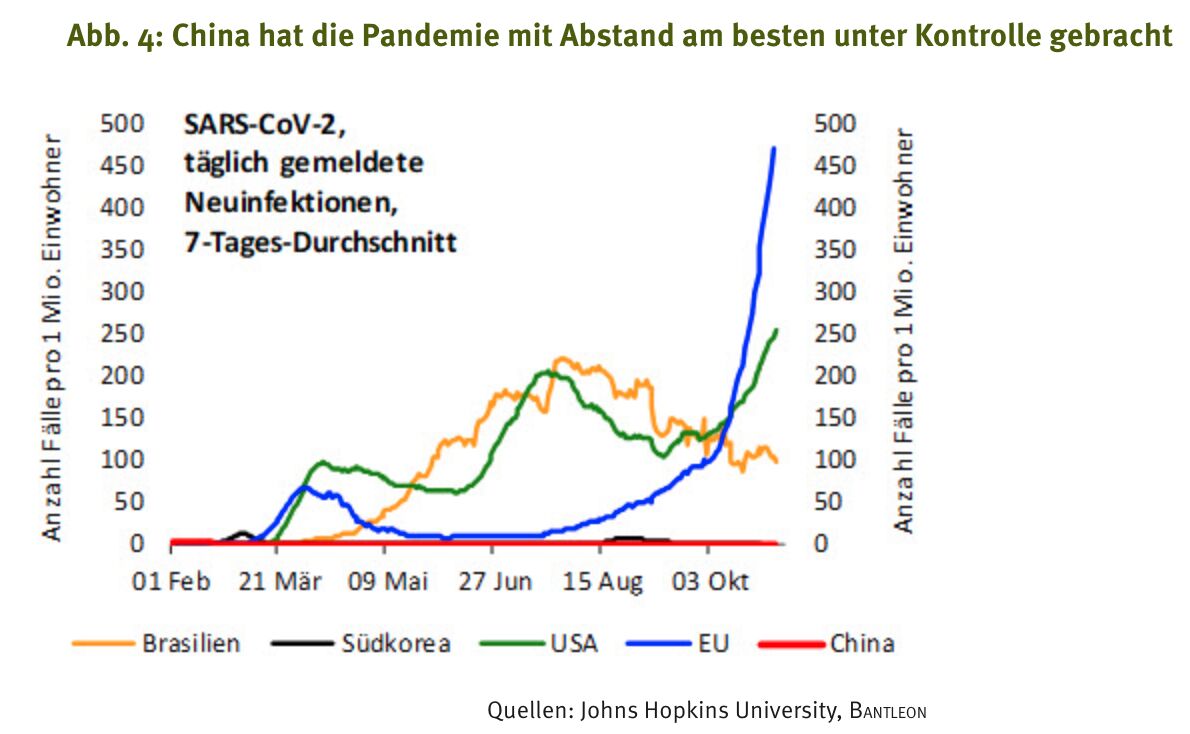

Damit sich diese Impulse entfalten konnten, war es aber entscheidend, dass die chinesische Regierung die Pandemie zuvor durch umfangreiches Testen und die konsequente Quarantäne infizierter Personen unter Kontrolle gebracht hatte. Zusammen mit einigen asiatischen Nachbarn schneidet China diesbezüglich im internationalen Vergleich mit grossem Abstand am besten ab (vgl. Abb. 4), was die Voraussetzungen für ein schnelles Hochfahren der Indus-trieproduktion schuf.

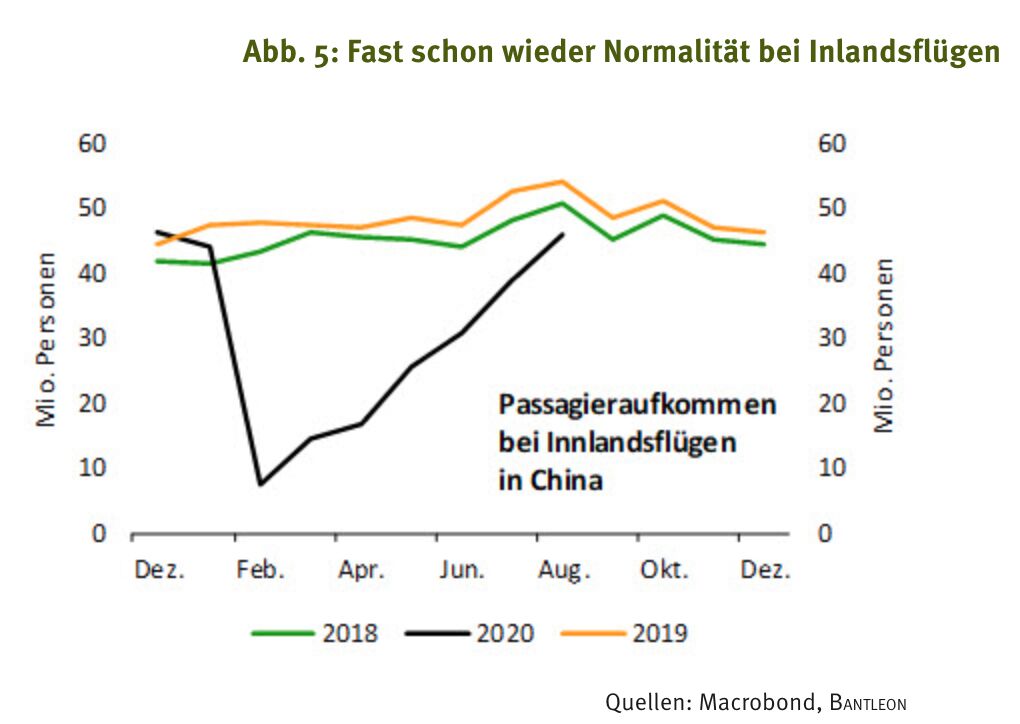

Die Eindämmung der Pandemie ermöglichte darüber hinaus eine Normalisierung des Alltagslebens. In vielen Bereichen zeigt sich, dass die Aktivität inzwischen wieder nahe an das Vorkrisenniveau heranreicht. Das gilt beispielsweise für den Luftverkehr. Das inländische Passagieraufkommen, das zwischenzeitlich komplett eingebrochen war, hat sich mittlerweile bis auf 15% an die Vorjahreswerte herangekämpft (vgl. Abb. 5). Im Tourismussektor insgesamt stieg die Auslastung im Herbst immerhin auf 80% an – Werte, von denen die Industrienationen nur träumen können.

Noch weiter ging die Erholung bei den Kinos. Die Umsatzentwicklung hat sich hier nahezu vollständig den Vorjahren angenähert (vgl. Abb. 6).

Diese Beispiele verdeutlichen, wie der private Konsum im 3. Quartal – nach zwei Quartalen Schrumpfung – wieder auf den Expansionspfad einschwenken und so zum Wirtschaftswachstum beitragen konnte (vgl. Abb. 3). Schliesslich schob zuletzt die Wiederbelebung des Welthandels die chinesische Exportwirtschaft an (vgl. Abb. 3). Zugute kam dem Reich der Mitte hier die breite Palette an Medizinprodukten sowie Kommunikations- und Unterhaltungselektronik, die im Zuge der Pandemie zuletzt besonders gefragt waren.

Unserer Einschätzung zufolge werden diese Aufschwungskräfte auch in den kommenden Quartalen wirken. Zum einen führen die Konjunkturprogramme in den Industrienationen – die anders als in China primär die privaten Haushalte stützen – dazu, dass die Nachfrage nach Konsumgütern »made in China« hoch bleibt.

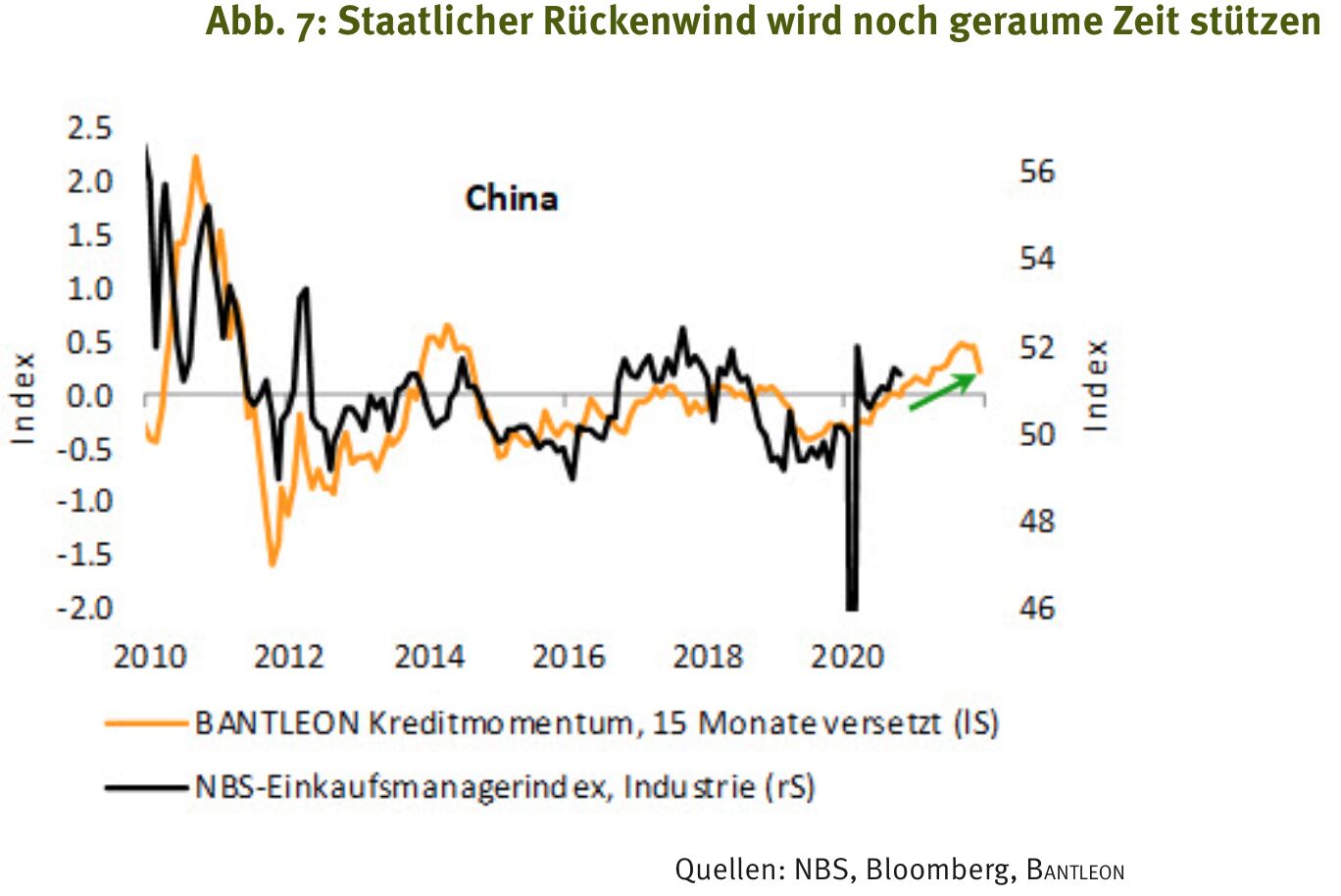

Zum anderen wird der private Verbrauch im Reich der Mitte durch die anhaltende Arbeitsmarkterholung Rückenwind erhalten. Zu guter Letzt dürfte die staatlich angekurbelte Kreditvergabe noch für geraume Zeit die Investitionsnachfrage stimulieren – gemäss unserem Kreditmomentum-Indikator bis weit ins nächste Jahr hinein (vgl. Abb. 7).

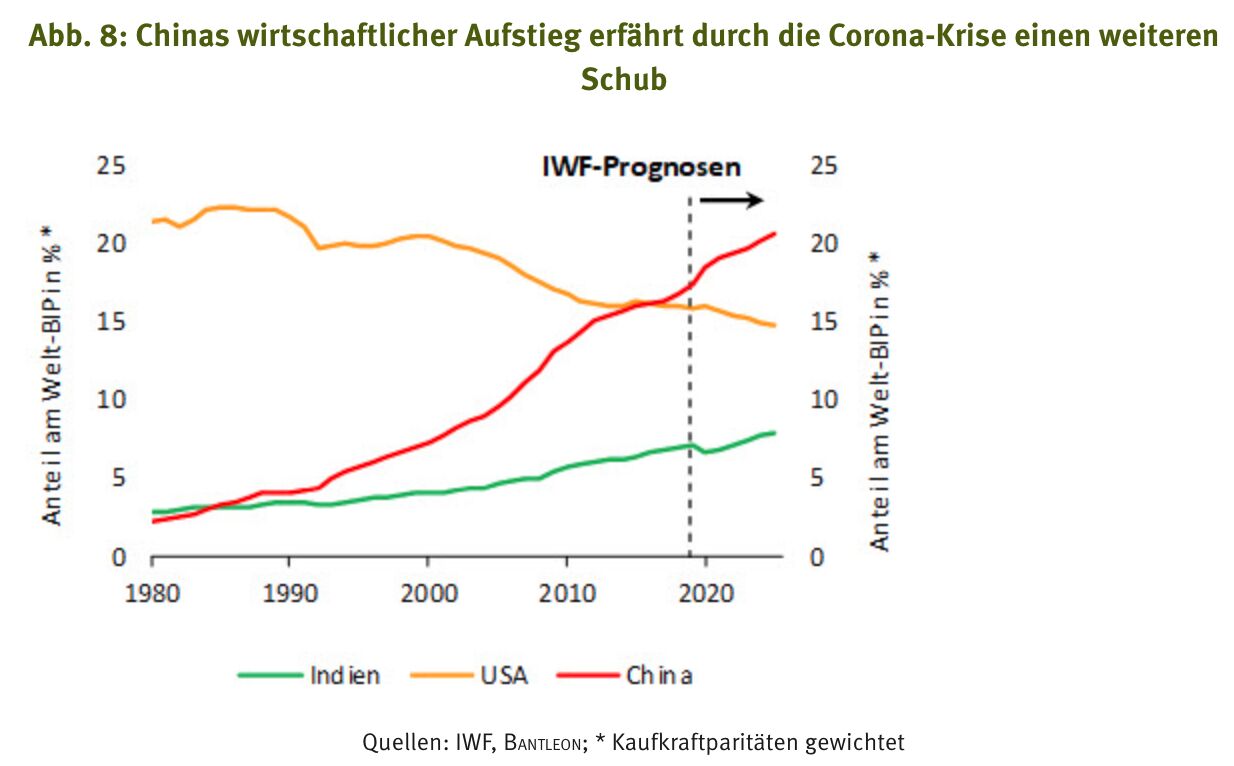

Aus weltwirtschaftlicher Perspektive nimmt China nach 2008/2009 zum zweiten Mal die Rolle der globalen Konjunkturlokomotive ein. Die erfolgreiche Eindämmung der Pandemie hat dem Land dabei einen entscheidenden Wettbewerbsvorteil verschafft. Anders als z.B. Indien, das die Pandemie viel schlechter unter Kontrolle gebracht hat, kann China daher seine Position im weltweiten BIP-Vergleich in diesem Jahr spürbar verbessern (vgl. Abb. 8). Der Abstand zu den Industrienationen wird immer grösser.

In den kommenden Jahren sollte der Vorsprung darüber hinaus weiter wachsen. Natürlich dürfen die grundlegenden strukturellen Probleme des Riesenreichs nicht übersehen werden, zum Beispiel die rekordhohe Unternehmensverschuldung. Kurzfristig gehen davon indes nur geringe Gefahren aus, sodass China nicht nur im laufenden, sondern auch im kommenden Jahr im globalen Vergleich einer der Spitzenreiter beim Wirtschaftswachstum sein dürfte. Zu Recht wachsen daher in den USA und Europa die Sorgen wegen der zunehmenden Abhängigkeit von China als wirtschaftlicher Supermacht.

Dr. Andreas A. Busch, Senior Economist, Bantleon