Im Ausnahmejahr 2020 wurden auch die Charakteristiken börsennotierter Infrastruktur-Unternehmen auf den Prüfstand gestellt. Dabei wurde die Heterogenität des Anlageuniversums deutlich: Die Aktienkurse von Produzenten erneuerbarer Energien stiegen unaufhaltsam, während Flughäfen sowie Unternehmen aus dem Bereich der fossilen Energiequellen unter Druck gerieten. Durch eine sorgfältige Einzeltitelauswahl mit Fokussierung auf regulatorisch sichere Regionen sowie eine taktische Sektorallokation konnte ein deutlicher Mehrwert erzielt werden. Das Jahr 2021 bietet die Chance auf eine außergewöhnlich attraktive Kombination aus starkem Wachstum, Stabilität und hohen Ausschüttungen.

Die durch die Coronavirus-Krise ausgelösten Marktturbulenzen gingen auch an börsennotierten Infrastruktur-Unternehmen nicht spurlos vorbei. Zwar hielt sich die Anlageklasse wie erwartet insgesamt besser als der breite Aktienmarkt, jedoch zeigten sich teils deutliche Unterschiede in den einzelnen Segmenten. So führten die Mobilitätsbeschränkungen zu Kurseinbrüchen bei Betreibern von Flughäfen und Mautstraßen und Unternehmen aus dem Öl- und Gassektor korrigierten im Sog des Ölpreissturzes. Im Kontrast dazu zeigten sich Telekommunikations-Infrastruktur-Unternehmen stabil, während Produzenten erneuerbarer Energien starke Kursgewinne verzeichneten. Auch geografisch zeigten sich Unterschiede: Der Index S&P Global Infrastructure (in EUR) lag mit -13,5% im Jahr 2020 deutlich hinter seinem europäischen Pendant, dem MSCI Europe Infrastructure (-0,3%), zurück. Letzterer ließ auch den breiten europäischen Aktienmarkt (gemessen am MSCI Europe: -2,8%) hinter sich. Es wurde deutlich, dass Infrastruktur nicht gleich Infrastruktur ist und dass sich die Stabilität und Wertentwicklung eines Infrastruktur-Portfolios substanziell verbessern lässt: mit einer aktiven Steuerung zwischen zyklischen und defensiven Segmenten sowie den unterschiedlichen Wirtschaftsräumen, einen Fokus auf Nachhaltigkeit und eine substanzorientierte, fundamentale Einzeltitelauswahl.

Langfristige strukturelle und aktuelle Wachstumstreiber schaffen Rückenwind

Mit Blick nach vorne deuten alle Anzeichen darauf hin, dass 2021 ein äußerst spannendes Jahr für Infrastruktur als Anlageklasse wird. Zum einen haben die langfristigen, strukturellen Wachstumstreiber für Investitionen in Basis-Infrastruktur vor dem Hintergrund des demografischen Wandels, der Digitalisierung und des Klimawandels weiterhin Bestand; allen voran der Ausbau und die Modernisierung der Transport- und der digitalen Infrastruktur sowie der erneuerbaren Energien. Zum anderen werden im Jahr 2021 aber auch eine Reihe an Entwicklungen zu beobachten sein, welche der Assetklasse zusätzlichen Auftrieb verschaffen sollten: die beschleunigte und umfangreichere Implementierung von Infrastruktur-Programmen als bedeutender Teil der fiskalpolitischen Stützungspakete, eine hohe Attraktivität von Infrastruktur-Assets für strategische und private Käufer sowie eine starke wirtschaftliche Erholung in Europa, die insbesondere in den konjunkturnäheren Infrastruktur-Segmenten eine substanzielle Wertaufholung erwarten lässt.

China und die USA haben sich ebenfalls zu weitreichenden Maßnahmen bekannt, auch in Bezug auf den Klimaschutz. Der chinesische 14. Fünfjahresplan enthält Vorhaben für eine »grüne Revolution«, bei der Präsident Xi Jinping Klimaneutralität bis 2060 ins Spiel brachte. Die neue US-Regierung versprach bereits im Wahlprogramm ambitionierte Klimamaßnahmen, welche – analog zu dem Klimaabkommen von Paris – eine globale Erderwärmung von deutlich unter 2% als Ziel sehen. Insgesamt plant der neue US-Präsident Joe Biden, in seiner ersten Amtszeit rund 2 Billionen US-Dollar im Rahmen seines Plans für eine moderne, nachhaltige Infrastruktur und eine Zukunft, basierend auf sauberen Energiequellen, zu investieren.

Insgesamt bleibt festzuhalten, dass alle derzeit diskutierten Fiskalprogramme Investitionen in die Bereiche Energie, Transport, Industrie und in energieeffiziente Gebäude einen hohen Wert beimessen. Neben der Größe der Programme ist auch deren Langfristigkeit bemerkenswert: So wird für die Maßnahmen zur Klimaneutralität bis 2050 in den lokalen Gesetzgebungen eine erhöhte Planungssicherheit für Privatunternehmen geschaffen. Damit zeichnet sich ein erheblicher fiskalpolitischer Rückenwind für die Anlageklasse Infrastruktur ab, der sich besonders in denjenigen Segmenten bemerkbar machen sollte, die zu einer nachhaltigen und sauberen Wirtschaftsordnung beitragen.

Fokus auf Europa bietet besondere Chancen

In Europa sind viele globale Marktführer in wachstumsstarken Infrastruktur-Segmenten angesiedelt, allen voran im Bereich der erneuerbaren Energien. Zusammen mit der hohen regulatorischen Sicherheit auf den heimischen Märkten ergibt sich daraus langfristig großes Wachstumspotenzial, was sich besonders im Kontext der zuvor skizzierten Fiskalpakete unabhängig vom Konjunkturzyklus entfalten sollte. Die Coronavirus-Krise verleiht der Attraktivität europäischer Infrastruktur-Unternehmen im neuen Jahr jedoch auch einen taktischen Vorteil: Für 2021 sieht die EU-Kommission ein BIP-Wachstum von 4,2% (Bantleon: 4,8%) für die Eurozone. Hinzu kommt die relativ schwache Erholung an den europäischen Börsen, verglichen beispielsweise mit den US-Märkten. Angesichts dieser starken Dynamik ergeben sich weitreichende Möglichkeiten, von der weiteren Erholung insbesondere der konjunkturnäheren Infrastruktur-Segmente, wie beispielsweise Transport oder Umweltdienstleister, zu profitieren.

Hinzu kommen Chancen auf dem europäischen Markt für Funkmasten, welcher im Vergleich zum US-Markt weiterhin stark von Konsolidierungen in der Branche sowie dem Ausbau des 5G-Netzes profitieren kann. Investoren, die regelmäßige Ausschüttungen suchen, profitieren zudem von der im internationalen Vergleich sehr hohen Dividendenrendite europäischer Infrastruktur-Unternehmen.

Zusätzliche Treiber: Fusionen, Übernahmen und nicht investiertes Private-Equity-Kapital

Asset Rotation ist eine gängige Methode, sich nach abgeschlossenen Projektentwicklungen im Bereich der erneuerbaren Energien oder bei Infrastruktur-Bauprojekten von den entwickelten Assets ganz oder teilweise zu trennen, um wieder Kapital für neue Vorhaben zur Verfügung zu haben. Die Käufer erwerben ein bereits fertig entwickeltes Projekt, meist mit langfristigen Abnahmeverträgen. Die Assets wandern in der Regel aus der Hand von Infrastruktur-Unternehmen in die Portfolien von Staatsfonds, Private-Equity-Infrastruktur-Fonds oder an institutionelle Investoren. Für Infrastruktur-Unternehmen zeichnet sich 2021 in diesem Kontext als besonders attraktives Jahr ab.

Selten waren die Verkaufspreise für Infrastruktur-Projekte so hoch und die Aktivität im Bereich Infrastruktur so dynamisch. Hinzu kommt eine beachtliche Summe an nicht investiertem Private-Equity-Kapital, das besonders im Bereich Erneuerbare Energien nach Investitionsmöglichkeiten sucht. Im laufenden Jahr hat beispielsweise der britische Wasserversorger Pennon seinen Geschäftsbereich Umweltdienstleistungen an das Private-Equity-Unternehmen KKR verkauft. Die Bewertung lag dabei deutlich über dem Wert börsennotierter Vergleichsunternehmen wie beispielsweise Biffa. Ein weiteres Beispiel ist Orsted, Weltmarktführer im Bereich Offshore-Windanlagen, der ein Viertel seines Ocean-Offshore-Windparks (1,1 Gigawatt Leistung) in den USA an den US-Versorger PSEG verkauft hat.

Neben den Chancen, die sich aus dem Verkauf von Infrastruktur-Projekten für Infrastruktur-Unternehmen ergeben, resultieren daraus aus Anlegersicht auch weitere risikoarme Gelegenheiten: beispielsweise durch die Investition in Übernahmekandidaten, die sich in fortgeschrittenen Vertragsverhandlungen mit einer sehr hohen Abschlusswahrscheinlichkeit befinden und Preisnachbesserungspotenzial bieten.

Infrastruktur bleibt im makroökonomischen Kontext attraktiv …

Für das Jahr 2021 rechnet die EU-Kommission mit einem Wirtschaftswachstum von 4,2% (Bantleon: 4,8%) für die Eurozone. Für die USA sieht der Internationale Währungsfonds ein Wachstum von 3,1% (Bantleon: 4,9%). Vor allem die zweite Jahreshälfte wird aller Voraussicht nach dynamischer ausfallen, als es viele vermuten. In Kombination mit zunehmendem Inflationsdruck (Bantleon: 1,5% für die Eurozone, 2,2% für die USA) könnte die Rendite 10-jähriger deutscher Bundesanleihen im Jahr 2021 ins Plus drehen und die laufzeitgleicher US-Treasuries erkennbar über 1% stehen. Viel mehr Luft nach oben bleibt jedoch nicht, da die Nachwirkungen der Coronavirus-Pandemie, die Stimuli der Zentralbanken sowie die ausufernde Fiskalpolitik das Zinsniveau sowohl aus ökonomischen als auch aus politischen Gründen auf absehbare Zeit auf niedrigem Niveau manifestieren sollten. Infrastruktur bleibt in diesem makroökonomischen Umfeld für Anleger attraktiv.

… sowohl bei steigender Inflation …

Unterstützung kommt dabei von niedrigen beziehungsweise leicht steigenden Zinsen sowie von einem moderaten Inflationsschub. Regulierte Renditen von Versorgern, Einkommen aus dem Konzessionsgeschäft von Mautstraßen und Flughäfen sowie andere Preismechanismen im Bereich Infrastruktur bieten nämlich oft einen expliziten Inflationsschutz. Dieser kann beispielsweise über den Mechanismus der Tarifsetzung oder über Konzessionsverträge geregelt sein. Infrastruktur-Unternehmen haben auf diese Weise die Möglichkeit, gestiegene operative Kosten weiterzugeben und somit ihre Zahlungsströme vor Inflation zu schützen. Auf der Nachfrageseite sollten die Preismechanismen nicht zu einem Nachfragerückgang führen, da besonders Unternehmen aus dem Bereich der Basis-Infrastruktur essenzielle Dienstleistungen des täglichen Bedarfs anbieten, die nur schwer ersetzbar sind. Einige Infrastruktur-Segmente, wie beispielsweise Transport-Infrastruktur, können sogar deutlich von der mit steigender Inflation einhergehenden wirtschaftlichen Erholung profitieren, da sowohl der Personen- als auch der Warenverkehr in diesem Szenario spürbar anziehen sollte.

… als auch bei leicht steigenden Zinsen

Auch der moderate Zinsanstieg schafft für Infrastruktur-Unternehmen auf absehbare Zeit keinen nennenswerten Gegenwind. Zwar sind sie tendenziell zinssensitiver als Unternehmen anderer Branchen, jedoch stellt sich eine bemerkbare Belastung erst bei deutlich höheren Zinsniveaus ein. Hinzu kommt, dass sich viele Unternehmen im bereits lange anhaltenden Niedrigzinsumfeld langfristig und zu höchst attraktiven Konditionen finanziert haben. Besonders der Erneuerbare-Energien-Sektor wird dies im Rahmen der Fiskalprogramme auch weiterhin können. Die regulierten Geschäftsmodelle sind auch hier ein Vorteil, da steigende Kapitalkosten, ähnlich wie bei inflationärem Druck, spätestens in der nächsten Regulierungsperiode angepasst werden können.

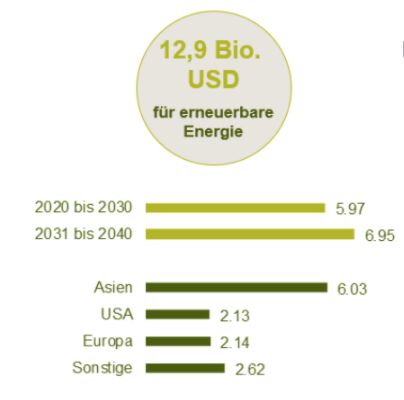

Investitionsbedarf bis 2040 zur Erreichung von Klimaneutralität

Susanne Reisch, CFA, CAIA, Senior Portfolio Manager, Globale Infrastruktur-Aktien, Bantleon