Die wichtigsten Ergebnisse der gestrigen Sitzung:

- Mit neuen Hinweisen zur künftigen Geldpolitik war im Rahmen der gestrigen FOMC-Sitzung nicht zu rechnen. Stattdessen standen die turnusgemäss aktualisierten Makroprognosen im Zentrum des Interesses.

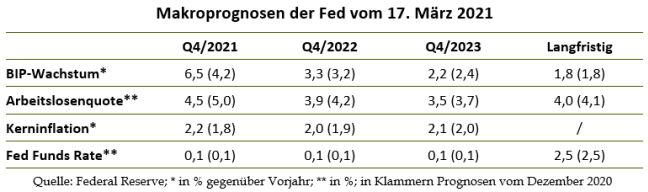

- Beim BIP-Wachstum kam es zu der von den Währungshütern zuvor bereits angedeuteten Aufwärtskorrektur, die sich im Wesentlichen jedoch auf das laufende Jahr beschränkte (vgl. Tabelle unten).

- Spiegelbildlich rechnen die Notenbanker mit einer niedrigeren Arbeitslosenquote, wobei hier auch für 2022 und 2023 Abwärtsrevisionen vorgenommen wurden. Das Vorkrisenniveau von 3,5% wird nun aus Sicht der Fed Ende 2023 erreicht (im Dezember war für Ende 2023 noch ein Wert von 3,7% angenommen worden).

- Bei der Kerninflation wurde die Erwartung für das laufende Jahr angesichts des wachsenden engpassbedingten Preisdrucks deutlich um 0,4%-Punkte auf 2,2% angehoben. Darin wird jedoch kein nachhaltiger Inflationsdruck gesehen – für 2021 und 2020 liegen die erwarteten Werte lediglich um 0,1%-Punkte höher als zuletzt im Dezember veranschlagt.

- Die »Dots« – die Leitzinserwartungen der FOMC-Mitglieder – wanderten nur geringfügig nach oben. Neu rechnen zwar sieben und nicht mehr nur vier der 18 Notenbanker 2023 mit einer Anhebung der Leitzinsen. Der Median erwartet jedoch weiterhin keine Zinserhöhung vor 2024 (vgl. Tabelle unten). Notenbankpräsident Jerome Powell führte darüber hinaus im Rahmen der Pressekonferenz explizit aus, dass trotz einiger aufwärtsverschobener »Dots« die grosse Mehrheit der Währungshüter auf Sicht des 3-jährigen Prognosezeitraums nicht von einer Anhebung der Leitzinsen ausgeht.

- Wie bereits erwähnt, blieb die geldpolitische Ausrichtung unverändert. Demnach werden erstens die Anleihenkäufe im Umfang von gegenwärtig 120 Mrd. USD pro Monat fortgesetzt, solange bis »wesentliche weitere Fortschritte bei der Erreichung des Vollbeschäftigungs- und Inflationsziels gemacht wurden«. Zweitens wird die Leitzinsbandbreite bei 0,00% bis 0,25% belassen, »bis Vollbeschäftigung erreicht wurde, die Inflationsrate auf 2% gestiegen ist und sich auf Kurs befindet, das 2%-Ziel für einige Zeit zu überschreiten«.

Unsere Einschätzung:

· Sowohl die angepassten Makroprognosen als auch die Ausführungen Jerome Powells lassen ganz klar eine weiter abwartende Haltung der Notenbank erkennen. Die Fed nimmt den verbesserten Konjunkturausblick zwar zur Kenntnis und teilt die weit verbreitete Erwartung, wonach die wirtschaftliche Erholung wegen der Fortschritte bei den Impfungen und dank der fiskalischen Hilfen bald dynamisch anziehen wird. Zu einer möglichen Anpassung der geldpolitischen Ausrichtung will sich die Fed aber erst dann äussern, wenn aus den Daten tatsächlich ersichtlich wird, dass die wirtschaftliche Erholung Fahrt aufgenommen hat und sich die Anzeichen für eine nachhaltige Inflationsbelebung verdichten. Aktuell ist das noch nicht der Fall. Entsprechend betonte Powell, die Geldpolitik sei gegenwärtig rundum angemessen ausgerichtet.

·Auf Nachfrage machte Powell darüber hinaus unmissverständlich deutlich, dass die gestiegenen Zinsen aus seiner Sicht kein Problem darstellen. Vielmehr seien die Finanzierungskonditionen ausgesprochen günstig und akkommodierend. Für die Geldpolitik besteht mithin auch aus dieser Perspektive kein Handlungsbedarf, noch expansiver zu werden (z.B. über eine Operation Twist).

Unser Ausblick:

·Wir gehen davon aus, dass die US-Wirtschaft im Laufe der kommenden Monate deutlich Fahrt aufnehmen wird. Wegbereiter dafür sollte zum einen eine zügige Impfung der Bevölkerung sein. Schon jetzt sind die Fortschritte hier gross – in den nächsten Wochen dürfte sich das Impftempo jedoch noch weiter beschleunigen. Damit wird der Weg für immer stärkere Lockerungen der Corona-Restriktionen geebnet. Das wiederum schafft die Basis dafür, dass sich der grosse Sparüberhang entladen kann, der im Zuge der historisch beispiellosen Finanzspritzen für Konsumenten und Unternehmen aufgelaufen ist. Alles in allem erwarten wir vor diesem Hintergrund ein BIP-Wachstum im Durchschnitt des laufenden Jahres von ca. 7,0%. Im 4. Quartal dürfte das BIP in diesem Zuge sogar um 7,5% bis 8,0% über dem Vorjahresniveau liegen. Wir sind damit zuversichtlicher als die Fed, die von +6,5% ausgeht (vgl. Tabelle oben).

·Parallel dazu rechnen wir mit einem deutlicheren und schnelleren Rückgang der Arbeitslosenquote als die US-Notenbank. Nach unseren Berechnungen dürfte sie das Vorkrisenniveau von 3,5% bereits im 1. Halbjahr 2022 erreichen und nicht erst wie von der Fed veranschlagt Ende 2023 (vgl. dazu unsere aktuelle Analyse: Rosige Aussichten für den US-Arbeitsmarkt).

·Beides zusammen wird in unseren Augen dafür sorgen, dass bereits im Laufe dieses Jahres die von der Fed als Bedingung genannten »wesentlichen weiteren Fortschritte bei der Erreichung des Vollbeschäftigungsziels« erzielt werden. Entsprechend sehen wir gute Chancen, dass schon zum Jahreswechsel 2021/2022 mit der Rückführung der Anleihenkäufe begonnen wird. Alles in allem sollte die geldpolitische Trendwende früher eintreten, als es die Fed derzeit suggeriert, was den Treasury-Renditen tendenziell weiter Auftrieb bescheren wird.