Die Folgen werden sich durch alle Assetklassen ziehen: So lässt sich am amerikanischen Aktienmarkt historisch nachweisen, dass der breite Aktienmarkt wesentliche Teile seiner Performance in den Disinflationsphasen erzielt hat. Steigende Inflation hat demgegenüber regelmäßig zu einer unterdurchschnittlichen Wertentwicklung geführt. Zudem dürfte die derzeit hohe Bewertung vieler Aktien nicht zuletzt auch den fehlenden Anlagealternativen geschuldet sein. Ein Argument, das angesichts des Zinsanstiegs von fast 2%-Punkten für 10-jährige US-Treasuries bereits stetig an Bedeutung verliert. Gleichzeitig haben Anleiheninvestoren damit auch einen Vorgeschmack darauf bekommen, wie sich steigende Inflationserwartungen in den Anleihenkursen spiegeln.

Da letztendlich alles über den Zins gepreist ist, sind Lösungen komplex, aber möglich. Klassische Umschichtungen zwischen den Assetklassen nutzen in diesem Fall naturgemäß wenig. Es braucht stattdessen ein Bündel von Maßnahmen, die alle Bereiche der Asset Allocation erfassen müssen, um in Summe die gewünschte Wirkung zu erzeugen.

Basis-Infrastruktur profitiert von (Quasi-)Monopole

Für einen unmittelbaren Inflationsschutz bietet sich auf der Anleihenseite die Allokation von inflationsindexierten Anleihen an. Richtig eingesetzt und zudem aktiv gesteuert, kann das inflationsbasierte Zinsrisiko im Portfolio reduziert werden. Das reicht zwar allein nicht aus, in Verbindung mit anderen Komponenten kann aber sogar das Gesamtzinsrisiko kompensiert werden.

Etwas weniger offensichtlich ist einer der verlässlichsten Bausteine auf der Aktienseite: die Assetklasse der börsennotierten Infrastruktur. Infrastruktur-Aktien lieferten ihre höchsten Kurszuwächse besonders dann, wenn die Inflationsrate gemessen am US-Verbraucherpreisindex (VPI) über 3% lag. In diesen Phasen übertrafen sie den MSCI World deutlich. Im Gegenzug konnten Infrastruktur-Aktien in Zeiten besonders tiefer Inflationsraten nicht mit dem breiten Aktienmarkt mithalten. Im Mittel schlugen Infrastruktur-Aktien in den vergangenen 20 Jahren gemessen am GLIO-Index den MSCI World damit aber immer noch um über 2%-Punkte p.a.

Hohe Inflationsraten sind gut für Infrastruktur-Aktien Quellen: Bloomberg, BANTLEON | Zeitraum: 12/2001 bis 03/2020, Quartalsdaten

Infrastruktur-Aktien = GLIO-Index | * gemessen am US-Verbraucherpreisindex

Quellen: Bloomberg, BANTLEON | Zeitraum: 12/2001 bis 03/2020, Quartalsdaten

Infrastruktur-Aktien = GLIO-Index | * gemessen am US-Verbraucherpreisindex

Mit Blick auf die besonderen Eigenschaften von Basis-Infrastruktur-Unternehmen liegen die Gründe auf der Hand: Die regulatorischen Rahmenbedingungen, Konzessionen und langfristigen Verträge koppeln die Erträge ex- oder implizit an die Inflation. Selbst wenn keine ausdrückliche Verknüpfung mit Preissteigerungen besteht, können sich die Betreiber von Basis-Infrastruktur durch ihre QuasiMonopolstellungen auf eine erhebliche Preissetzungsmacht verlassen und Teuerungsraten auf Kunden überwälzen.

Zudem bestehen erhebliche Markteintrittsbarrieren, die hauptsächlich aus den regulatorischen Rahmenbedingungen, der Flächenverfügbarkeit und hohen Erstinvestitionen resultieren. Oft haben Kunden daher kaum Alternativen für Infrastruktur-Dienstleistungen. Selbst konsequente Preiserhöhungen führten für Betreiber von Infrastruktur folglich nur selten zu volumenbasierten Nachfragerückgängen.

Hohe ex- oder implizite Preissetzungsmacht

Wie gut die Erträge von Infrastruktur-Unternehmen vor Inflation geschützt sind, hängt jedoch vor allem vom Sektor und vom Land ab, in dem die Dienstleistungen angeboten werden. Entscheidend sind hier die Transparenz beim regulatorischen Entscheidungsprozess sowie die regulatorische Sicherheit. Zudem ist zu berücksichtigen, mit welcher Zeitverzögerung inflationsbedingte Preiserhöhungen erwirtschaftet werden dürfen.

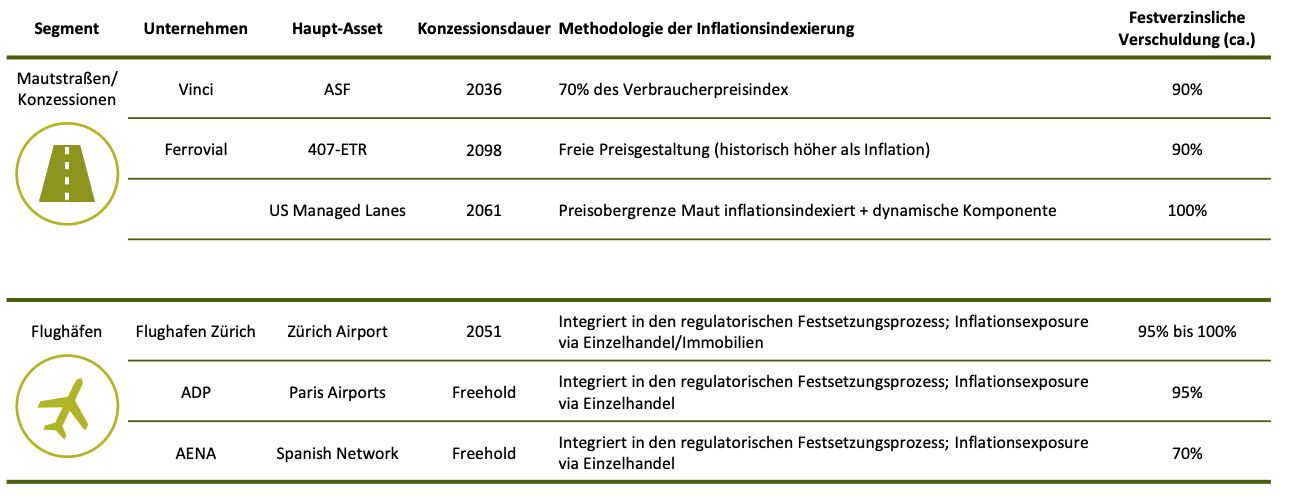

Ein Beispiel für idealen Inflationsschutz sind regulierte Versorger und Betreiber von Mautstraßen. Die Regulatorik ist für diese Segmente meist eindeutig und lässt inflationsgekoppelte Preissteigerungen zu. In den Konzessionen des französischen Mautstraßenbetreibers Vinci ist beispielsweise festgelegt, dass die Autobahngebühren jährlich um mindestens VPI x 70% (VPI = Verbraucherpreisindex) erhöht werden. Ein anderes Beispiel ist der australische Betreiber von Mautstraßen Transurban, welcher die Gebühren entweder um die Inflationsrate oder fix um 4% pro Jahr anheben kann.

Für eine passive Abbildung als Inflationsschutz eignet sich das Segment allerdings nicht, denn längst nicht jedes Unternehmen hat die vertraglichen und regulatorischen Voraussetzungen. So unterliegen Infrastruktur-Unternehmen aus Entwicklungsländern im Fall anziehender Inflation großer regulatorischer Unsicherheit. Aber auch bei Versorgern in den USA ist die Preisanpassung nicht explizit vertraglich geregelt. Zudem finden sich im Infrastruktur-Sektor insgesamt immer noch viele traditionelle Geschäftsmodelle, die weit von den heutigen ESG-Ansprüchen entfernt und auch vom übergeordneten Wachstumstrend im Bereich Infrastruktur abgekoppelt sind.

Weil Investitionen in Infrastruktur kapitalintensiv sind, zählen Abschreibungen und Zinsen zu den größten Kostentreibern. Sie bleiben auch bei steigenden Inflationsraten zunächst einmal konstant. Das eigentliche Risiko im Umfeld steigender Inflationsraten für Infrastruktur-Aktien geht jedoch von einem möglichen Folgeeffekt aus: wenn die Zinsen nachhaltig steigen. Dies ist aber nur dann negativ für die Cashflows von Unternehmen, wenn die höheren Zinskosten die positiven Auswirkungen anziehender Inflation übersteigen – der Realzins also steigt. Ein Szenario, das von den Notenbanken zurzeit nicht gewünscht wird. Sofern Unternehmen außerdem das aktuelle Niedrigzinsumfeld nutzen, um sich langfristige Finanzierungen zu sichern, besteht der positive Inflationseffekt fort.

Inflationsgekoppelte Erträge treffen auf zinsgetriebene Kosten

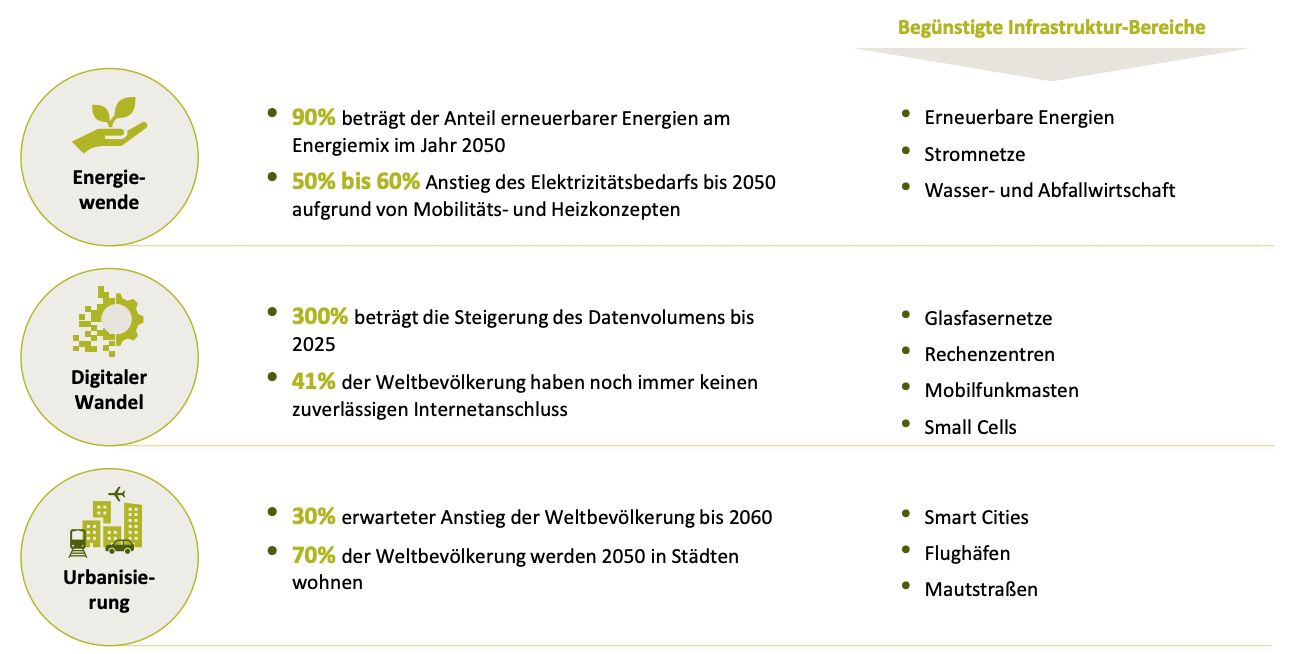

Darüber hinaus profitiert der Bereich Basis-Infrastruktur in den kommenden Jahren von den Chancen eines strukturellen Wachstumstrends. Selbst ohne das 2,3 Billionen USD schwere amerikanische Investitionspaket müssen jährlich etwa 4% des globalen Bruttoinlandsprodukts investiert werden, um den Investitionsbedarf in Industriestaaten und Schwellenländern zu decken. Dies entspricht insgesamt etwa 70 Billionen USD für die Jahre 2017 bis 2035.

Basis-Infrastruktur profitiert von einem strukturellen Wachstumstrend

Profitieren werden zum Beispiel regulierte Stromanbieter mit Fokus auf Netzstabilität und Vernetzung des europäischen Energiemarkts, Telekommunikationsunternehmen, die das Glasfaser- und 5G-Netz ausbauen, sowie Anbieter für Lösungen von Problemen bei der Straßen-Infrastruktur. Die EU-Kommission hat mit der Verabschiedung des Green Deals, der Europa bis 2050 zum ersten klimaneutralen Kontinent machen soll, ein weiteres Ausrufezeichen gesetzt, das die positiven Wachstumstrends im Bereich Infrastruktur langfristig untermauert. Die Maßnahmen in Sektoren wie Versorger, Transport, Industrie und Landwirtschaft sollten zu einem weiteren starken Anstieg von Investitionen, dem kompletten Ausstieg aus fossilen Brennstoffen und starken Gewinnanstiegen für die führenden Unternehmen aus dem Bereich der erneuerbaren Energien führen. Zudem muss viel Geld in die globale Infrastruktur investiert werden, um die UN-Nachhaltigkeitsziele zu erreichen.

Unter dem Strich vereint Basis-Infrastruktur Stabilität durch materielle Substanz und inflationsgeschützte Cashflows mit überproportionalen Wachstumschancen. Im Unterschied zu nicht-börsennotierter Infrastruktur bietet der Fokus auf börsennotierte Unternehmen ein breites Universum aus attraktiv bewerteten Infrastruktur-Unternehmen mit der Möglichkeit, zyklische oder strukturelle Veränderungen im Portfolio zu antizipieren. Die aktive Aktienauswahl ermöglicht neben der Berücksichtigung von Nachhaltigkeitskriterien auch eine taktische Steuerung und die Identifikation von Sondersituationen, was sowohl zur Stabilisierung des Gesamtportfolios beiträgt als auch zusätzliche Chancen eröffnet.

BANTLEON bewirtschaftet das Segment Basis-Infrastruktur im Publikumsfonds BANTLEON SELECT INFRASTRUCTURE. Das Portfolio Management konzentriert sich hier auf die Infrastruktur-Bereiche Versorger, Telekommunikation und Transport-Infrastruktur (Straßenbau, Schienenverkehr, Flugund Seehäfen), die von monopolistischen Geschäftsmodellen, hohen Markteintrittsbarrieren sowie einer stetigen Nachfrage nach ihren Gütern und Leistungen profitieren. Dies macht die Zahlungsströme der Unternehmen vorhersehbarer, was wiederum zu niedrigeren Kursschwankungen gegenüber dem breiten Aktienmarkt führt. Auch der Fokus auf Nachhaltigkeit wirkt stabilisierend: Unternehmen, deren Produkte und Dienstleistungen im Zentrum der Investitionen für das Erreichen der UN-Nachhaltigkeitsziele stehen, werden überproportional von der zusätzlichen Nachfrage profitieren.

In Verbindung mit der konjunkturgesteuerten Segmentallokation zählt BANTLEON SELECT INFRASTRUCTURE damit zu den Besten seiner Klasse.

Johannes Maier, Portfolio Manager Globale Infrastruktur-Aktien, Bantleon