Glaubt man der spezifischen Berichterstattung, hat das Comeback aber bereits begonnen. Der Grund liegt auf der Hand: Die Stabilisierungsfunktion eines Managed-Futures-Fonds mag in der Vergangenheit nicht wichtig gewesen sein, mit Blick voraus könnte aber genau das zur entscheidenden Eigenschaft werden. Denn eines haben viele erreicht: mit ihrem globalen Anlageuniversum aus Long- und Short-Positionen waren sie ein Stabilisator im Portfolio.

Für den Bedeutungsschwund gab es im Wesentlichen zwei Gründe: Zum einen gelang es – dank regelmässiger Interventionen der Notenbanken – faktisch jedem Anleger, selbst mit sehr einfachen Managementansätzen wie einem 60/40-Portfolio oder Risk-Parity-Konzepten hohe absolute Erträge zu generieren. Wenn es zwischenzeitlich doch zu Krisen kam (Ukraine-Konflikt, China-Crash etc.) war auf die Anleihenmärkte Verlass, die als Safe Haven das Gesamtportfolio stabilisierten. Zum anderen ist heute der Marktzugang deutlich einfacher. Ein Trading-Konto ist innerhalb eines Tages auf dem Smartphone eingerichtet. Sonst wäre zum Beispiel der Siegeszug des Bitcoins kaum möglich gewesen. Dazu kommt, dass es mittlerweile gefühlt mehr Aktienindizes und somit Aktienindex-ETFs als Aktien gibt. Das führte dazu, dass selbst bei guter Performance der Managed-Futures-Fonds immer auf irgendeinen Nischen-ETF verwiesen werden konnte, der noch besser abgeschnitten hat.

Um dem Bedeutungsverlust entgegenzuwirken, hat sich in den vergangenen Jahren der Managed-Futures-Markt bei der Suche nach Lösungsansätzen stark fragmentiert: Was sich die meisten Anleger unter Managed Futures vorstellen, nämlich Long-Short-Trendfolge mit einem global diversifizierten Futures-Universum, ist mittlerweile nicht mehr der Standard, sondern nur noch ein Teilbereich. Vor allem die grossen Anbieter verfolgen nicht mehr einen kompletten Absolute-Return-Ansatz, sondern bieten die dazugehörigen Bausteine einzeln an. Diese Zerlegung in Teilstrategien wie Carry, Value und Asset-Class-Momentum ist letztendlich als Passivierung von Managed-Futures-Strategien zu verstehen. Für einen sehr versierten Teil der Investoren ergeben sich damit viele Möglichkeiten, aus den einzelnen Bausteinen ein Portfolio zusammenzustellen. Damit wandert aber auch ein Teil der Performanceverantwortung vom Asset Manager zum Investor.

Aktuell scheinen Managed-Futures-Fonds aber ein Comeback feiern zu können. Immer öfter empfehlen Consultants und Allokatoren, diese überzugewichten. Wie bemerkenswert dies ist, wird erst deutlich, wenn man auf die Details schaut: Vor dem Übergewichten war die Kategorie nicht einmal Bestandteil des Anlageuniversums. Woher kommt nun der Sinneswandel? Die erfreuliche Performance in den vergangenen Monaten mag ein Grund sein, aber dies reicht nicht aus, um die Trendumkehr zu begründen.

Viel wichtiger ist die schwierige Phase, in der die Finanzmärkte sich derzeit befinden: steigende Zinsen, unter anderem als Folge zunehmender Inflation. Die Instrumente, die in den vergangenen gut zehn Jahren sehr viel Performance und damit Freude beschert haben, können das Problem nicht entschärfen und darüber hinaus sogar zu Enttäuschungen führen. Gerade Aktien haben vom Argument TINA (There is no alternative) profitiert und sind – wie nahezu alle Anlageklassen – extrem hoch bewertet. Auch wer hier wenig Risiken sieht und umgekehrt hofft, dass die Verluste von Anleihen, die aufgrund der steigenden Zinsen entstehen, durch weiter haussierende Aktien kompensiert werden, könnte schwer enttäuscht werden. Die negative Korrelation zwischen Aktien und Anleihen wirkt hauptsächlich in Risk-off-Phasen, in denen Aktienkurse stark unter Druck geraten und Anleihenkurse dank der Flucht in Save Havens kräftig zulegen. In Phasen, in denen Risk-on-Stimmung herrscht und die Zinsen wegen der positiven Konjunkturdynamik steigen, ist die negative Korrelation deutlich weniger ausgeprägt. Dies erklärt das wieder zunehmende Interesse der Anleger an Managed-Futures-Strategien: Consultants und Allokatoren argumentieren, dass diese Strategien vor allem in Ausnahmephasen einen Mehrwert bieten, indem sie in einem globalen Multi-Asset-Universum sowohl Long- als auch Short-Positionen eingehen.

Gelingt das wirklich? Es wäre fatal davon auszugehen, dass Managed-Futures-Strategien sich heute wieder pauschal als Retter in der Not eignen. Jener grosse Teil von Managern, der sich wie oben beschrieben vom Stand-Alone-Absolute-Return-Ansatz verabschiedet hat, eignet sich hierzu nur noch bedingt. Und bei denen, die mit Absolute-Return-Ansätzen werben, muss genau hingeschaut werden: Die vielen V-förmigen Korrekturen, in denen sie mit Short-Positionen Verluste eingefahren haben, wurden in den vergangenen Jahren zum Anlass genommen, die Modelle zu überarbeiten. Schon unsere früheren Untersuchungen haben gezeigt, dass diese Überarbeitungen implizit zu einem restriktiveren Einsatz von Short-Positionen geführt haben. Viele Strategien wurden im Laufe der vergangenen zehn Jahre auf Haussen optimiert, was das künftige Diversifizierungspotenzial deutlich begrenzt. Dies hat sich nicht zuletzt im März 2020 gezeigt, als viele Managed-Futures-Fonds trotz herber Kursverluste von Aktien sich schwergetan haben, eine Short-Position einzugehen.

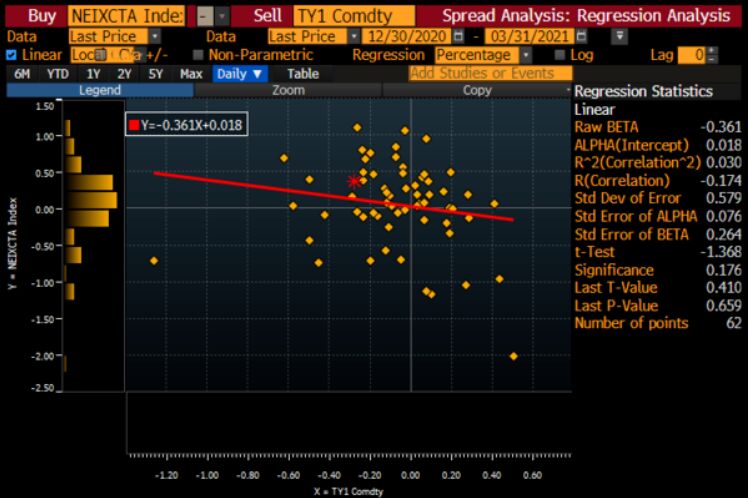

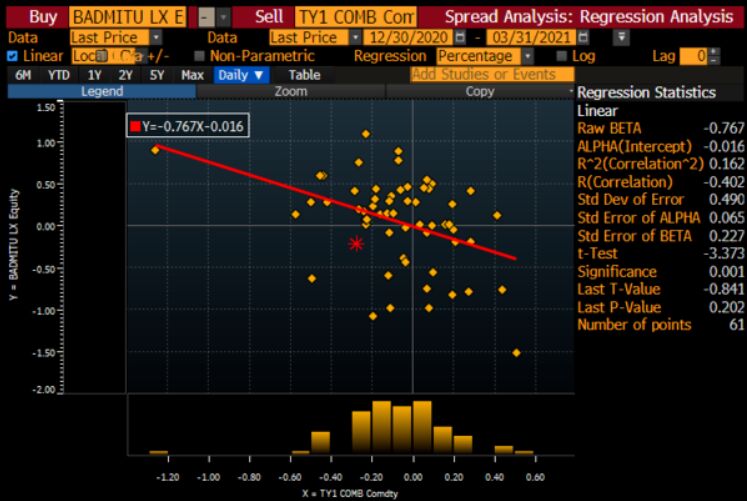

Ist es diesmal, beim aktuellen Zinsanstieg, anders? Ja, aber nicht viel besser, wie eine Untersuchung zeigt: Mit einer linearen Regression wird näherungsweise ermittelt, wie sich die Strategien gegenüber US-Treasuries positioniert haben (siehe Grafik). Die Daten deuten darauf hin, dass Managed-Futures-Strategien (SG CTA Index) im 1. Quartal 2021, welches von einem starken Zinsanstieg geprägt war, tatsächlich Short-Positionen in den entsprechenden Zins-Futures hielten. Durch das Beta von -0,36, das ungefähr einer Modified Duration von -2,9% entspricht, konnten sich die Fonds teilweise dem Zinsanstieg entziehen und sogar kleine Gewinne erzielen. Das Mass der negativen Duration reicht aber nicht aus, um die Kursverluste eines klassischen Portfolios infolge dieses Zinsanstiegs zu kompensieren. Das Ausmass der asymmetrischen Umsetzung zeigt die Gegenprobe bei vergleichbar starken Zinsrückgängen: Hier wurden in der Vergangenheit positive Durationen aufgebaut, die in der Nähe von 20% (!) lagen.

Regressionsanalyse SG CTA Index ...

... und Bantleon Diversified Markets zu US-Treasuries für das 1. Quartal 2021

Das Ergebnis zeigt, dass längst nicht mehr alle Managed-Futures-Strategien sich dazu eignen, in solch einer schwierigen Kapitalmarktphase als sicherer Anker zu fungieren, weil der Markt fragmentiert ist und viele Strategien mittlerweile ein anderes Ziel haben. Da das Beta von -0,36 lediglich dem Durchschnitt entspricht, muss es auch Fonds geben, die im 1. Quartal eine deutlich tiefere negative Duration umgesetzt haben. Es gibt also immer noch breit diversifizierte Strategien, der Investor muss sie nur finden. Ein positives Beispiel ist der Fonds Bantleon Diversified Markets, der im Untersuchungszeitraum mit einem Beta von -0,77 bzw. dem Doppelten des Durchschnitts exponiert war. In der Spitze lag die Duration bei -10,7%.

Investoren auf der Suche nach breit diversifizierten Managed-Futures-Strategien sollten folgende Fragen stellen: Welches Ziel hat der Fonds und hält er, was der Asset Manager verspricht? Ist er in sich diversifiziert? Wie hat er sich in vergangenen schwierigen Marktphasen verhalten. Dazu muss man zum Beispiel nicht nach Zinsanstiegen in der Vergangenheit suchen, denn die waren sehr rar. Als Hinweis für das Verhalten bei einem Zinsanstieg lassen sich auch Aktienmarktkorrekturen nutzen, weil diese Phasen ähnlich schwierig für diese Strategien sind. Wenn all diese Punkte beachtet werden, lassen sich Managed-Futures-Fonds finden, die sowohl einen Hedge in Sondersituationen bieten als auch einen guten Performancebeitrag in normalen Kapitalmarktphasen.

Umit Kinar, Senior Portfolio Manager und Quantitative Analyst, Bantleon