Wegen der starken konjunkturellen Erholung stiegen die nominalen Staatsanleihenrenditen im Zusammenspiel mit den Inflationserwartungen seit Jahresbeginn deutlich. Die Risikoprämien erstrangiger (Senior) Investment-Grade-Industrieanleihen (gemessen am ICE BofA Senior Non-Financial-Index) sanken in diesem Marktumfeld um 10 Basispunkte, was zu einem Mehrertrag gegenüber deutschen Bundesanleihen von 0,84%-Punkten führte. Allerdings konnte diese positive Dynamik der Risikoprämien die stark steigenden Zinsen nicht vollständig kompensieren, weshalb hier der Gesamtertrag seit Jahresbeginn bei -1,36% liegt.

Nachrangige Unternehmensanleihen entwickelten sich besser als erstrangige

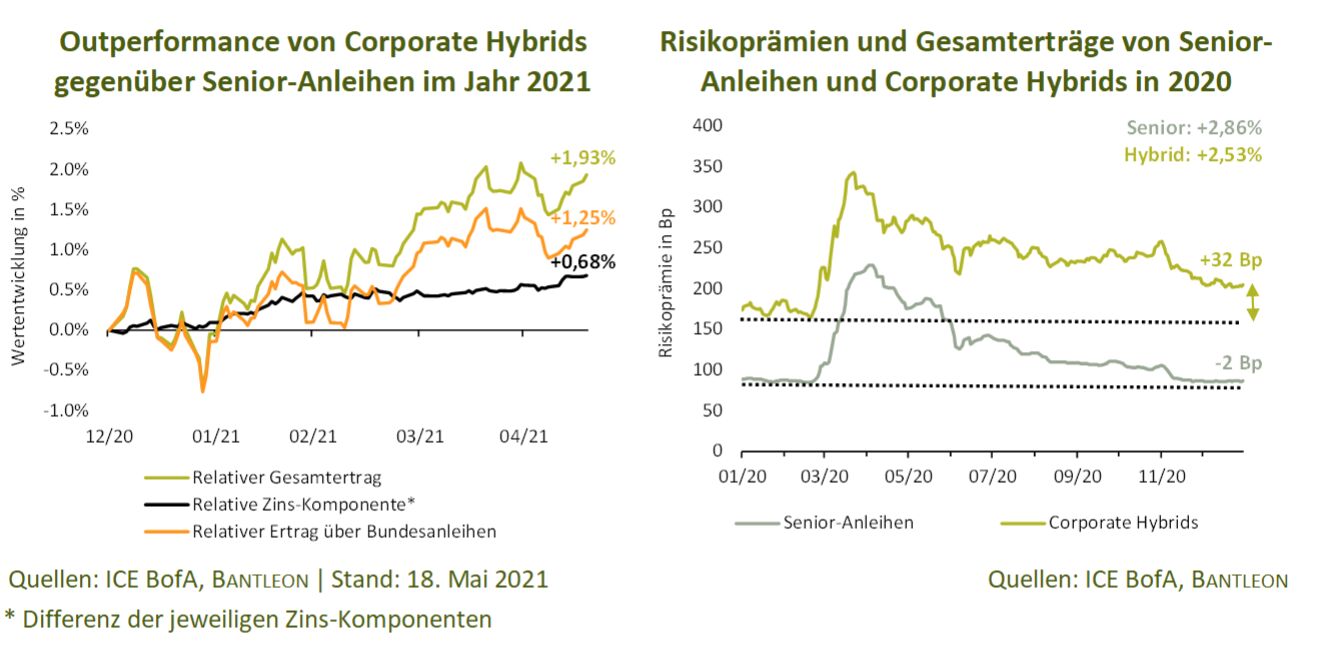

Anders sah es bei den risikoreicheren nachrangigen Anleihen von Industrieunternehmen (Corporate Hybrids) aus. Corporate Hybrids profitierten in einem zinsvolatilen Marktumfeld von sinkenden Risikoprämien – seit Jahresanfang um 20 Basispunkte – und erzielten einen Mehrertrag gegenüber deutschen Bundesanleihen von 2,09%-Punkten (gemessen am ICE BofA Non-Financial Subordinated Index). Während beide Marktsegmente sich deutlich besser als Bundesanleihen entwickelten, konnten Corporate Hybrids den Zinsanstieg sogar mühelos überkompensieren und wegen der sinkenden Risikoprämien einhergehend mit Kursgewinnen eine Outperformance gegenüber ihren erstrangigen Pendants in Höhe von 1,93%-Punkten erzielen. Das entspricht seit Jahresbeginn einem Gesamtertrag von 0,57%.

Der Trend der vergangenen Monate zu tieferen Risikoprämien bei erstrangigen und nachrangigen Unternehmensanleihen von Industrieunternehmen dürfte sich fortsetzen: Beide Marktsegmente sollten die Tiefstände der Risikoprämien aus dem Jahr 2018 ins Auge fassen. Dafür spricht, dass die konjunkturelle Erholung sich positiv in den Kreditkennzahlen der Unternehmen spiegeln wird. Zudem schafft vor allem die fiskal- und geldpolitische Schützenhilfe Rückenwind und unterstützt weiterhin den Risikoappetit der Anleger. Eine steigende Primärmarktaktivität im Anschluss an die aktuelle Berichtssaison und kurzfristige Korrekturen bei Risikoassets könnten indes die Risikoprämien von Unternehmensanleihen vorübergehend wieder steigen lassen.

Zum Beispiel stieg das Primärmarktvolumen bei Corporate Hybrids im 1. Quartal 2021 gegenüber dem Vorjahresquartal um 180%. Davon wurde der überwiegende Teil in der ersten Quartalshälfte 2021 platziert. Aufgrund dieser Angebotsschwemme weiteten sich die Risikoprämien im Januar um lediglich 8 Basispunkte aus. Von dieser Ausweitung erholten sie sich allerdings aufgrund signifikanter Mittelzuflüsse sehr schnell. Letztendlich dürfte im aktuellen Umfeld steigender Zinsen der Markt für Corporate Hybrids bei anhaltend positiven Nachrichten von der Impffront das wachsende Angebot ohne größere Verwerfungen absorbieren können.

Höherer Carry-Ertrag entscheidend für positive Erträge bei Corporate Hybrids

Auch in diesem Jahr wird bei Corporate Hybrids vor allem der deutlich höhere Carry-Ertrag (die durch das Halten einer Anleihe generierten Erträge bei ausbleibenden Marktveränderungen) von großer Bedeutung sein. Im Jahr 2020 waren zum Beispiel die Risikoprämien von Corporate Hybrids am Jahresende um 32 Basispunkte höher als zu Jahresbeginn. Dennoch konnten sie aufgrund der mehr als doppelt so hohen Carry-Komponente den nahezu gleichen Gesamtertrag wie erstrangige Unternehmensanleihen von Industrieunternehmen erzielen. Zudem ist das Einengungspotenzial der Risikoprämien von Corporate Hybrids nach wie vor hoch, weshalb sie die steigenden Zinsen weiterhin überkompensieren dürften.

Fazit: Corporate Hybrids sind eine solide Alternative zu erstrangigen Unternehmensanleihen und können das Risiko-Ertrags-Profil eines Portfolios deutlich verbessern. Im weiteren Jahresverlauf sind sie eine besonders attraktive Lösung für risikobewusste Investoren. Der Gesamtertrag aus Zinseinnahmen und Kursgewinnen dürfte in diesem Jahr zwischen 2,5% und 3% liegen. Unter dem Strich gibt es im aktuellen Marktumfeld risikoadjustiert im Anleihenbereich keine bessere Anlageklasse.

Corporate Hybrids bei BANTLEON

BANTLEON bewirtschaftet Corporate Hybrids im Anleihenfonds BANTLEON SELECT CORPORATE HYBRIDS, der im Oktober 2019 aufgelegt wurde. Maximal 35% des Fondsvolumens dürfen in Nachranganleihen mit Non-Investment-Grade-Rating investiert werden (Emittentenrating liegt generell im Bereich Investment Grade).

Ercan Demircan, Portfolio Manager und Analyst Unternehmensanleihen, Bantleon