Diese Entwicklung dürfte sich in den nächsten Monaten fortsetzen – allerdings bei nachlassendem Potenzial. Inflationsindexierte Anleihen sollten sich dabei vom Ertragsbringer zum Absicherungsinstrument vor steigenden Nominalzinsen wandeln. Am attraktivsten erscheinen derzeit europäische Linker, vor allem deutsche und französische mit einer Restlaufzeit von drei bis fünf Jahren.

Während die Renditen 10-jähriger Bundesanleihen seit Jahresbeginn um knapp 50 Basispunkte gestiegen und damit der Nulllinie zuletzt greifbar nahe gekommen sind, liegen die Renditen 10-jähriger inflationsindexierter Anleihen (Realrenditen) trotz des jüngsten Anstiegs im Mai immer noch etwa 10 Basispunkte unterhalb ihres Niveaus zu Jahresbeginn. Die Entkoppelung der Realrenditen vom Anstieg der Nominalrenditen ließ die 10-jährigen Inflationserwartungen, gemessen an der Breakeven-Rate, zeitweise auf knapp 1,5% steigen. So hoch lagen die Inflationserwartungen zuletzt zwischen 2010 und 2013 als die Weltwirtschaft boomte. Die jüngste temporäre Konsolidierung der Inflationserwartungen ist vor allem auf den Rückgang der Rohölpreise um knapp 5% innerhalb der vergangenen Woche zurückzuführen.

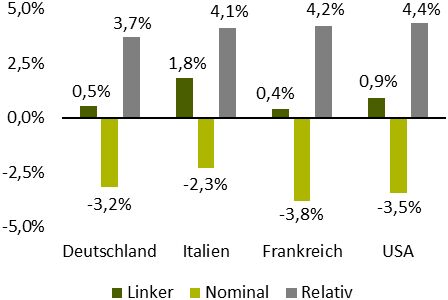

Unabhängig von diesem zeitweisen Rücksetzer haben die deutlich gestiegenen Inflationserwartungen die Outperformance europäischer inflationsindexierter Staatsanleihen gegenüber ihren nominalen Pendants von durchschnittlich 2,0%-Punkten auf 3,8%-Punkte im Mai spürbar steigen lassen. In den USA hat die jüngste Veröffentlichung der Jahresrate der Kerninflation von 1,6% auf 3,0% im April bei Anlegern eine verstärkte Nachfrage nach TIPS (Treasury Inflation Protected Securities) ausgelöst. Entsprechend konnten TIPS gegenüber nominalen US-Treasuries deutlich outperformen.

Breakeven-Raten dürften weiter steigen

Für die nächsten Monate sprechen verschiedene Gründe für weiter steigende Breakeven-Raten. Zum einen dürfte die HVPI-Inflationsrate der Eurozone zum Jahresende mit etwa 2,0% über den allgemeinen Markterwartungen liegen, weshalb die Breakeven-Raten von positiven Überraschungseffekten in der zweiten Jahreshälfte unterstützt werden sollten. Die monatlich steigenden Inflationsraten führen zudem mit einer 3-monatigen Verzögerung zu Kursgewinnen bei Linkern, wie inflationsindexierte Anleihen auch genannt werden. Darüber hinaus wird das Bruttoangebot an Linkern in der Eurozone mit knapp 58 Milliarden Euro in diesem Jahr um etwa 10 Milliarden Euro niedriger ausfallen als im Jahr 2020. Hier sticht vor allem Italien mit einer Reduzierung der Neuemissionen um knapp 16 Milliarden Euro gegenüber dem Vorjahr heraus. Während im weiteren Jahresverlauf von weiter steigenden Inflationserwartungen auszugehen ist, bleibt die Frage, inwieweit Linker noch Potenzial für absolute Erträge im Umfeld steigender Nominalzinsen haben.

Die Sensitivität von Realrenditen auf Veränderungen der Nominalrenditen, gemessen am sogenannten Inflation-Beta, ist seit Februar wieder deutlich gestiegen und liegt am Beispiel der deutschen inflationsindexierten Staatsanleihe mit Fälligkeit im Jahr 2026 bei etwa 0,8. Damit reagieren die Realrenditen wieder stärker auf Veränderungen der Nominalrenditen und verringern zunehmend das Potenzial für Linker, bei steigenden Nominalrenditen absolute Erträge zu erwirtschaften.

Linker haben sich seit Jahresbeginn besser entwickelt als nominale Anleihen

Quellen: Bloomberg, Bantleon | Stand: 25. Mai 2021

Europäische Linker mit drei bis fünf Jahren Restlaufzeit am attraktivsten

Inflationsindexierte Anleihen sollten sich damit vom Ertragsbringer zum Absicherungsinstrument vor steigenden Nominalzinsen wandeln, wobei die genannten Überraschungseffekte auch zu kurzfristigen Kursgewinnen führen können. In Anbetracht unserer Prognose der durchschnittlichen HVPI-Inflationsraten für das 3. und 4. Quartal mit 1,9% und 2,3%, bieten die 5-jährigen Breakeven-Raten in Deutschland und Frankreich mit ihrem aktuellen Stand bei etwa 1,3% das größte Aufholpotenzial. Entsprechend erscheinen europäische Linker (vor allem deutsche und französische) mit einer Restlaufzeit von drei bis fünf Jahren am attraktivsten.

Dennis Ehlert, Senior Portfolio Manager, BANTLEON