Die wichtigsten Ergebnisse der gestrigen Sitzung:

Bei den »Dots« – den Leitzinserwartungen der FOMC-Mitglieder – wartete die Fed mit einer Überraschung auf. In Anbetracht der zuletzt kräftig gestiegenen Inflationsraten war zwar eine leichte Aufwärtskorrektur des Medians für möglich gehalten worden. Mit einem Sprung nach oben für Ende 2023 von bislang keiner Zinserhöhung auf gleich zwei 25-Bp-Schritte fiel diese Anpassung aber weitaus stärker aus als gedacht. Nur noch fünf der 18 Mitglieder des geldpolitischen Ausschusses gehen davon aus, dass die Leitzinsen im Laufe der nächsten 2½ Jahre nicht angehoben werden.

Eine klare Botschaft sendete die Notenbank auch bezüglich der Anleihenkäufe aus. Hier wurde die Diskussion um das im Raum stehende Tapering quasi offiziell eröffnet – bei den vorangegangenen FOMC-Sitzungen hatte es sich bislang allenfalls um ein Randthema gehandelt. Aktuell sei das Ankaufvolumen von 120 Mrd. USD pro Monat zwar absolut angemessen und es sei noch ein weiter Weg, bis die geforderten »weiteren substanziellen Fortschritte beim Vollbeschäftigungs- und Inflationsziel« gemacht worden sind. Gleichwohl anerkannte Jerome Powell bereits in seinen einleitenden Erläuterungen zur Pressekonferenz, dass inzwischen einige Fortschritte zu verzeichnen sind. Darüber hinaus gebe es gute Gründe anzunehmen, dass man sich in den kommenden Monaten weiter in die gewünschte Richtung bewege. Wenn das der Fall ist, werde das FOMC im Rahmen der kommenden Sitzungen ankündigen, wann eine Entscheidung zum Beginn des Tapering bekannt geben werden soll.

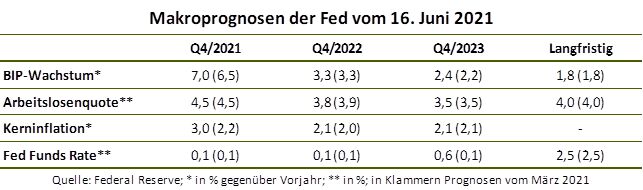

Was die turnunsgemäss veröffentlichten Makro-Projektionen anbetrifft, gab es keine Überraschungen. Die kräftigen April- und Mai-Inflationsdaten haben dazu geführt, dass die für Ende dieses Jahres prognostizierten Teuerungsraten deutlich angehoben wurden (Kerninflation von +2,2% auf +3,0%). Im Gegenzug blieben die Prognosen für Ende 2022 und Ende 2023 aber nahezu exakt auf den bisherigen Werten. Demnach soll die Kerninflationsrate in gut 2½ Jahren mit 2,1% nach wie vor kaum über dem avisierten 2%-Ziel liegen (vgl. Tabelle unten). Die Fed bleibt damit bei ihrer Einschätzung, dass der aktuelle Inflationsschub nur ein vorübergehendes Phänomen darstellt.

Unsere Einschätzung:

In unseren Augen sieht die Fed die Wirtschaft inzwischen auf einem robusten Erholungskurs, der es erlaubt – wenn er sich wie erwartet dynamisch fortsetzt –, den geldpolitischen Stimulus langsam zu reduzieren. Die Notenbank geht dabei extrem vorsichtig vor. Selbst die »Ankündigung der Ankündigung« will man rechtzeitig im Voraus bekanntgeben. Bei aller Vorsicht ist damit aber der Ausstiegsfahrplan nun etwas klarer vorgezeichnet. Ausserdem scheint sich die Fed hinsichtlich des Timings etwas mehr Flexibilität zu erlauben. Anders als bisher sprach Powell nicht mehr davon, die Tapering-Entscheidung »weit im Voraus« anzukündigen, sondern beliess es bei »im Voraus«. Das schafft den Spielraum, etwas schneller zu reagieren, sollten die künftigen Beschäftigungs- und Inflationszahlen nach oben überraschen.

Gleichzeitig lässt die Aufwärtskorrektur der Leitzinserwartungen durch eine grosse Mehrheit der FOMC-Mitglieder erkennen, dass sich offensichtlich eine Reihe von Währungshütern mit der bislang geltenden »Lower for Longer-Doktrin« zunehmend unwohl fühlt.

Unser Ausblick:

Beides zusammen fügt sich ein in unsere Erwartungen, wonach die Fed angesichts einer dynamischen Arbeitsmarkterholung und eines wachsenden Preisdrucks im Herbst (September oder November) bekannt geben dürfte, mit dem Tapering zum Jahreswechsel zu beginnen. Die genauen Zeitpunkte werden dabei vor allem von der Entwicklung der nächsten Arbeitsmarktberichte abhängen.

Darüber hinaus sind in unseren Augen die mittelfristigen Inflationserwartungen der Fed unverändert zu vorsichtig. Wir gehen davon aus, dass die Kerninflation in 2022 und 2023 deutlich über dem 2%-Ziel der Notenbank liegen wird. Daneben rechnen wir auch mit einem schnelleren Rückgang der Arbeitslosenquote. In diesem Szenario dürften die Leitzinserwartungen vor allem für die Jahre ab 2023 weiter nach oben wandern, was zu anhaltendem Aufwärtsdruck auf die US-Treasury-Renditen führen wird.

Dr. Andreas A. Busch, Senior Economist der BANTLEON BANK AG