Die relativ gute Entwicklung der Fallen Angels im vergangenen Jahr hat sich in diesem Jahr bis dato fortgesetzt. Die Unternehmen, die vom unteren Rand des Investment-Grade-Spektrums »BBB« in das obere High-Yield-Segment »BB« herabgestuft wurden, erzielten bis Ende Juli auf Basis der Veränderung ihrer Risikoprämie eine Outperformance gegenüber nicht herabgestuften Investment-Grade-Unternehmensanleihen von 1,1%-Punkten. Dazu kommt der Anteil der Carry-Komponente, die einen regelmäßigen Ertrag unabhängig von Marktbewegungen sicherstellt. Hier ergibt sich ein Mehrertrag von 0,8%-Punkten, wodurch das Segment der gefallenen Engel einen Gesamtertrag erzielt hat, der mit 2,7% (ICE BofA Euro Fallen Angel High Yield Index) insgesamt 1,9%-Punkte über dem der Investment-Grade-Pendants (ICE BofA Euro Non-Financial Index) liegt. Außerdem konnten die Fallen Angels in diesem Jahr sowohl den breiten High-Yield-Markt als auch den schwächer gerateten High-Yield-Secured-Index outperformen. Einzig das Distressed-Segment entwickelte sich besser, gilt aber mit seinem durchschnittlichen Rating von »CCC« auf Indexebene als das mit Abstand riskanteste unter den High-Yield-Nischensegmenten.

Coronavirus-Krise ließ Volumen der Fallen Angels massiv steigen

Die Coronavirus-Krise im vergangenen Jahr führte zu einer Serie an Herabstufungen, die bis Ende 2020 zu einem massiven Wachstum des Marktes gefallener Engel beitrugen: in Europa um 57 Mrd. auf fast 100 Mrd. Euro und in den USA um 141 Mrd. auf über 250 Mrd. US-Dollar. Dies war die stärkste Entwicklung seit 2005, als die großen US-Autobauer aus den Investment-Grade-Indizes herausfielen. Ein gravierender Unterschied zu damals ist jedoch, dass im vergangenen Jahr auf eine kurze und heftige Rezession mit rasant steigenden Risikoprämien eine unmittelbare Gegenbewegung folgte.

Fallen Angels haben großes Potenzial, Rising Stars zu werden

Aufgrund der aktuell aufhellenden konjunkturellen Stimmung und des Inflationsanstiegs – was zusammengenommen oft auch als Reflation Theme bezeichnet wird – könnten im weiteren Jahresverlauf einige Fallen Angels in das Investment-Grade-Segment zurückkehren. Empirisch betrachtet beträgt dieser Anteil von Fallen Angels an künftigen Rising Stars in etwa 25%, wie eine Analyse des Research-Unternehmens Credit Sights für den Zeitraum 1998 bis 2020 ergeben hat. In den Jahren, die unmittelbar auf einen konjunkturellen Abschwung folgten, lag der Anteil demnach teilweise sogar über 50%. Dies war sowohl in den Jahren 2003 bis 2005 als auch von 2010 bis 2012 der Fall. Im Gesamtjahr 2021 könnte der Anteil von Fallen Angels an Rising Stars im Bereich von 35% bis 45% liegen. Entsprechend könnte auch das Volumen an ausgefallenen Anleihen im Gesamtmarkt für Fallen Angels sehr viel niedriger ausfallen.

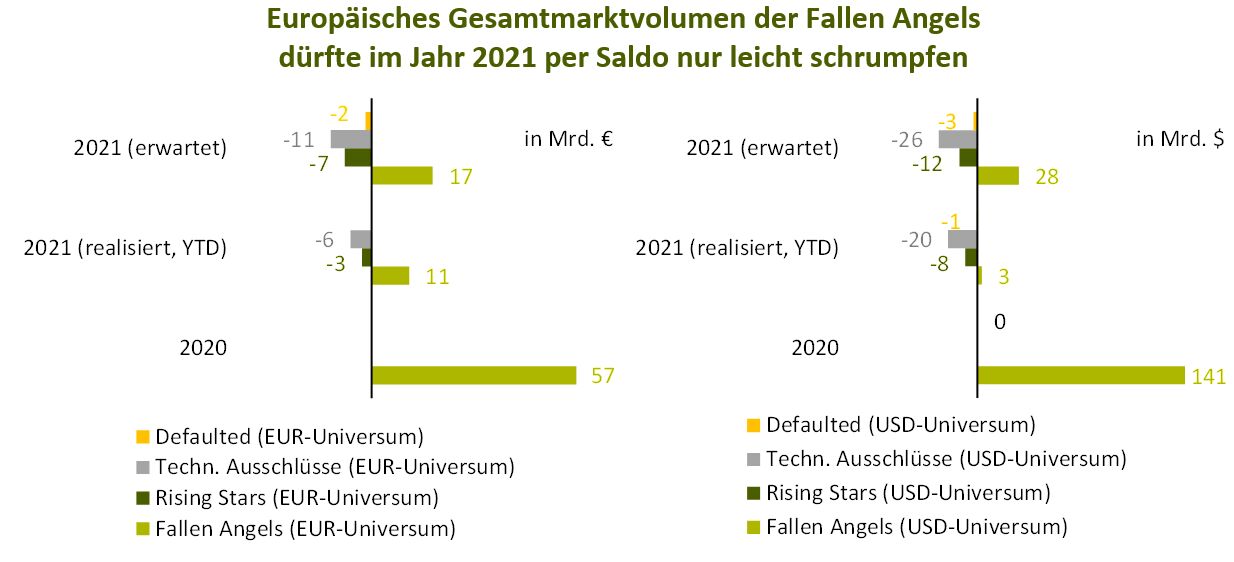

Tendenziell schrumpft das Volumen der Fallen Angels

Abgesehen vom Krisenjahr 2020 fällt auf, dass das Segment der gefallenen Engel über mehrere Jahre hinweg kleiner geworden ist. So schrumpfte der europäische Markt von 2016 bis 2019 durchschnittlich um 22% pro Jahr, der US-amerikanische Markt um 13%. Durch den einmaligen Coronavirus-Effekt, der zu einer massiven Zunahme im vergangenen Jahr geführt hatte, stabilisierte sich die durchschnittliche jährliche Entwicklung im Zeitraum Ende 2016 bis Ende 2020 auf -1% für Europa. Der US-Markt konnte im selben Zeitraum sogar ein jährliches Wachstum in Höhe von 11% verzeichnen. Und in diesem Jahr ist mit weiteren leichten Zuwächsen im Gesamtmarkt europäischer Fallen Angels zu rechnen, auch wenn dieser per Saldo, also unter Berücksichtigung aller einzelnen Komponenten wie ausgefallene Anleihen, technische Ausschlüsse, Rising Stars und Fallen Angels, weiterhin leicht schrumpfen sollte.

Europäisches Gesamtmarktvolumen der Fallen Angels dürfte im Jahr 2021 per Saldo nur leicht schrumpfen

Quellen: Bloomberg, Bantleon | Stand: 30. Juli 2021

US-Markt bleibt deutlich hinter Erwartungen zurück

Im US-Markt ist das realisierte Volumen an Fallen Angels bis Ende Juli mit etwa 3 Mrd. US-Dollar weit hinter den ursprünglichen Erwartungen von etwa 15 Mrd. US-Dollar zurückgeblieben. Unter Berücksichtigung aller Einzelkomponenten sollte das Volumen im Gesamtjahr 2021 um 10 Mrd. bis 30 Mrd. US-Dollar schrumpfen – sofern es zu keinem erneuten einmaligen Effekt kommt. Das liegt vor allem an dem an sich positiven Verhältnis von Rising Stars zu Fallen Angels: Auf 1 Mrd. US-Dollar Volumen Fallen Angels entfallen durchschnittlich 2,9 Mrd. US-Dollar Volumen Rising Stars. Dagegen dürfte das europäische Marktvolumen nur um 1 Mrd. bis 5 Mrd. Euro zurückgehen.

Fallen Angels und Rising Stars bieten Chancen auf weitere Kursgewinne

Investoren bieten sich verschiedene Möglichkeiten, um von den beiden Anleihennischen zu profitieren. So spricht eine weitere Verknappung technischer Natur vor allem auf US-amerikanischer Seite für sinkende Risikoprämien des Gesamtmarktes für Fallen Angels, was zu Kursgewinnen führt. Hier ist beispielsweise die Fälligkeit kurz laufender Anleihen zu nennen, die bei einer unterjährigen Restlaufzeit (< 12 Monate) aus dem Universum herausfallen. Zudem fallen Anleihen aus dem Universum, deren Nennwert durch einen Rückkauf des Emittenten unter einen vorab definierten Schwellenwert sinkt.

Die Risikoprämien europäischer Fallen Angels sind in diesem Jahr zwar bereits um rund 40 Basispunkte gesunken, aber es ist bis zum Jahresende ein weiterer Rückgang um ungefähr 20 Basispunkte zu erwarten. Der Grund ist hier ebenfalls die Verknappung – auch wenn sie deutlich geringer ausfällt als bei Fallen Angels aus den USA. Dies entspräche einem zusätzlichen durchschnittlichen Kursanstieg von 0,7%, was in der Summe zu einem Wert von 2,3% führt. US-amerikanische Fallen Angels haben bis Ende Juli bereits eine Einengung der Risikoprämien von circa 75 Basispunkten erzielt. Dies lag unter anderem an der bereits erwähnten massiven Verknappung: Der US-Markt ist ungefähr 2,5-mal so groß wie der europäische Markt und seit Jahresanfang 13-mal so stark geschrumpft. Es ist aber davon auszugehen, dass der Rückgang des US-Marktes bis zum Jahresende auf den Faktor 4- bis 10-fach schrumpft. Wegen der Attraktivität künftiger Rising Stars sowohl im europäischen als auch im US-amerikanischen Markt, die zu steigender Nachfrage führt, ist auch in diesem Segment mit sinkenden Risikoprämien und entsprechenden Kursgewinnen zu rechnen.

Fallen Angels und Rising Stars bei Bantleon

Bantleon bewirtschaftet Fallen Angels und Rising Stars im ausgewogenen Anleihenfonds Bantleon Yield Plus. Dort sind sie Teil des Ertragsbausteins Smart Credit, der sich weitestgehend aus unkorrelierten Renditequellen zusammensetzt und absolute Erträge erwirtschaftet.

Benedikt Schröder, Portfolio Manager und Analyst Unternehmensanleihen, Bantleon