Die Erholung des US-Arbeitsmarkts startete nach dem Corona-Absturz sehr dynamisch, verlor aber anschliessend an Schwung. Viele Beobachter sehen mithin noch einen weiten Weg bis zur vollständigen Normalisierung. Wir sind zuversichtlicher. Einiges deutet darauf hin, dass der Jobmotor aktuell durch Sonderfaktoren gebremst wird, unter anderem durch die aufgestockte staatliche Arbeitslosenhilfe. Diese läuft jedoch bald aus. Entsprechend dürften die Beschäftigtenzahlen in den kommenden Monaten spürbar anziehen und die Arbeitslosenquote zügig in Richtung des Vorkrisenniveaus sinken. In der Folge sollte sich das ohnehin schon vergleichsweise hohe Lohnwachstum weiter beschleunigen, was den Teuerungsdruck zusätzlich anheizt. Die Fed steuert damit nicht nur auf das Tapering, sondern auch auf Zinserhöhungen zu.

Arbeitsmarkt als wichtiger Gradmesser der Konjunktur

Der US-Arbeitsmarkt gilt seit jeher als wichtiger Gradmesser der Konjunkturdynamik und steht demzufolge besonders im Fokus der Finanzmärkte. Nicht zuletzt auch deswegen, weil die Notenbank verpflichtet ist, ausser für Preisniveaustabilität für Vollbeschäftigung zu sorgen. Die Geldpolitik richtet ihren Kurs entsprechend eng am Arbeitsmarktgeschehen aus. So hat die Fed unter anderem den aktuellen Start des Taperings der Anleihenkäufe von Fortschritten beim Beschäftigungsaufbau abhängig gemacht.

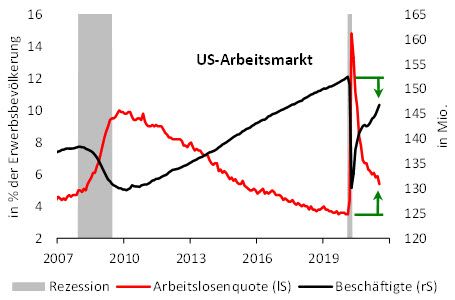

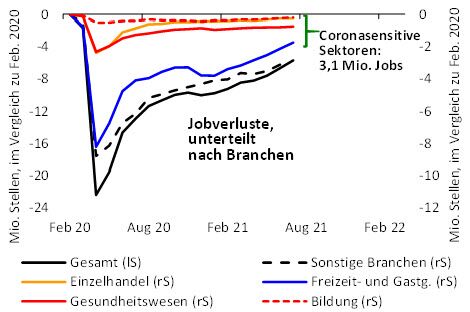

Abb. 1: Es fehlen immer noch über 5 Mio. Jobs

Quellen: BLS, Bantleon

Quellen: BLS, Bantleon

Zweifelsohne war die Belebung des Arbeitsmarktes nach dem Corona-Absturz im Frühjahr 2020 sehr dynamisch gestartet. Bereits nach einem halben Jahr ist die Hälfte der zuvor verlorenen 22 Mio. Jobs wieder geschaffen worden. Allerdings hatte der Schwung der Erholung anschliessend deutlich nachgelassen. Mit aktuell über 5 Mio. fehlenden Arbeitsplätzen scheint der Weg zur Normalität mithin immer noch sehr weit zu sein (vgl. Abb. 1). Zumal es erfahrungsgemäss nach Rezessionen üblicherweise viele Jahre dauert, bis sich der Arbeitsmarkt vollständig erholt. Im Nachgang der Finanzkrise 2008/2009 war erst nach rund vier Jahren der Einbruch der Beschäftigtenzahl von in der Spitze knapp 9 Mio. wettgemacht worden – bei der Arbeitslosenquote wurde das Vorkrisenniveau sogar erst nach sechs Jahren wieder erreicht (vgl. Abb. 1).

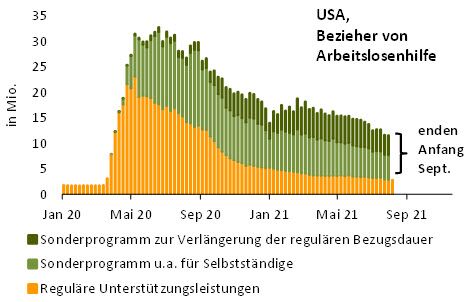

Nach unserer Einschätzung wird es dieses Mal aber deutlich schneller gehen. Vieles deutet darauf hin, dass Sonderfaktoren den Jobmotor vorübergehend ausgebremst haben. Eine zentrale Rolle spielen dabei die aussergewöhnlich umfangreichen staatlichen Arbeitslosengelder. Sonderprogramme sorgen dafür, dass neben den aktuell knapp 3 Mio. Empfängern regulärer Hilfen rund 9 Mio. US-Bürger zusätzlich Gelder erhalten (vgl. Abb. 2). Zum Teil verfügen diese damit sogar über höhere Einnahmen, als sie in einem regulären Beschäftigungsverhältnis erhalten würden, was den Anreiz zur Jobaufnahme merklich mindert. Anfang September werden die Sonderprogramme allerdings komplett auslaufen, was viele US-Bürger dazu bewegen dürfte, auf Jobsuche zu gehen.

Abb. 2: Die Tage der üppigen Arbeitslosenhilfe sind gezählt

Quellen: Labor Department, Bantleon

Quellen: Labor Department, Bantleon

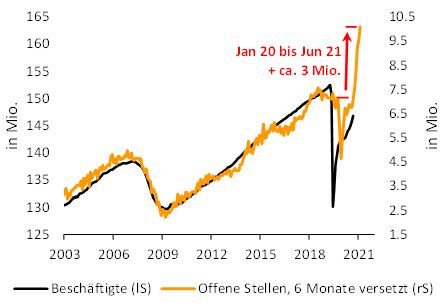

Einen Arbeitsplatz zu finden, sollte dann sehr einfach sein. Das zeigen zum einen die einschlägigen Unternehmensumfragen, bei denen die Firmen angeben, händeringend nach Arbeitskräften zu suchen. In die gleiche Richtung deuten die Zahlen des Bureau of Labor Statistics zu den offenen Stellen. Mit aktuell über 10 Mio. bewegen sie sich nicht nur um rund 3 Mio. über dem Vorkrisenniveau, sondern auch mit Abstand auf einem historischen Höchststand. Allein das spricht für eine zügig steigende Beschäftigung, sobald die negativen Anreizeffekte der aufgestockten Arbeitslosenhilfen auslaufen (vgl. Abb. 3).

Abb. 3: Unternehmen suchen händeringend nach Mitarbeitern

Quellen: BLS, Bantleon

Quellen: BLS, Bantleon

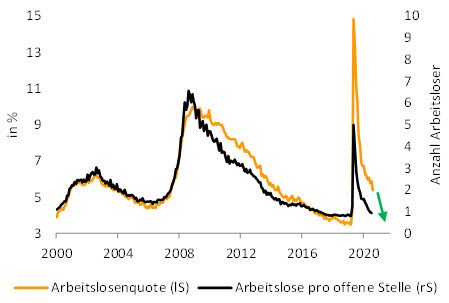

Wie gut die Lage eigentlich ist, lässt sich auch am Verhältnis von Arbeitslosen zu offenen Stellen ablesen. Demnach steht jedem zu besetzenden Arbeitsplatz weniger als ein Arbeitssuchender gegenüber – am Höhepunkt der Krise waren es noch fünf gewesen. Bis zum Vorkrisenverhältnis von rechnerisch 0,8 Arbeitslosen pro Jobangebot fehlt hier nicht mehr viel (vgl. Abb. 4). Wir sehen darin einen weiteren Hinweis, dass die immer noch relativ hohe Arbeitslosenquote von 5,4% ein zu schlechtes Bild des aktuellen Arbeitsmarktgeschehens zeichnet und dass sie in den kommenden Monaten zügig sinken dürfte.

Abb. 4: Rein rechnerisch kommt auf jede offene Stelle weniger als ein Arbeitssuchender

Quellen: BLS, Bantleon

Quellen: BLS, Bantleon

Für eine bald deutlich anziehende Beschäftigung spricht darüber hinaus der grosse Nachholbedarf bei den Beschäftigtenzahlen in einer Reihe von Branchen, die von der Pandemie besonders betroffen sind. Kurzfristig könnten diese Sektoren, wie z.B. der Tourismus und die Luftfahrt, zwar durch die stärkere Ausbreitung der Delta-Variante des Coronavirus nochmals unter Druck kommen. Wenn diese Belastungen in den kommenden Quartalen aber nachhaltig abnehmen, dürften allein hier mehr als 3 Mio. Stellen wieder besetzt werden (vgl. Abb. 5).

Abb. 5: In vielen Branchen immer noch Nachholbedarf

Quellen: BLS, Bantleon

Quellen: BLS, Bantleon

Alles in allem gehen wir davon aus, dass die über 5 Mio. Beschäftigungsverhältnisse, die im Vergleich zum Vorkrisenniveau noch fehlen, bis Anfang nächsten Jahres wieder geschaffen werden. In einzelnen Monaten sollte bei den Stellenschaffungen ein Plus von über 1 Mio. zu verzeichnen sein. Die aktuell bei 5,4% liegende Arbeitslosenquote dürfte in diesem Umfeld zur Mitte des kommenden Jahres nahe an den Wert von 3,5% herankommen, der vor der Krise zu beobachten war.

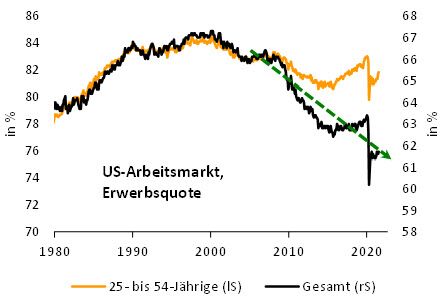

Stellensaldo und Arbeitslosenquoten sind wichtige Kennzahlen zur Beurteilung der Beschäftigungslage, aber nicht die einzigen. Von besonderer Bedeutung ist auch die Erwerbsquote (Anteil der US-Bürger über 16 Jahre, die arbeiten oder aktiv nach einer Arbeit suchen). Als Reaktion auf die Coronavirus-Krise war es hier zu einem scharfen Einbruch gekommen. Im Nachgang zum Arbeitsplatzverlust suchten nämlich viele nicht nach einem neuen Job, z.B. weil sie sich schlechte Chancen ausrechneten, weil sie Kinder betreuen mussten oder weil sie sich vor einer Infektion fürchteten. Ohne diese »Entlastung« wäre die Zahl der offiziell als arbeitslos ausgewiesenen US-Bürger noch stärker in die Höhe gegangen und damit der Anstieg der Arbeitslosenquote noch grösser ausgefallen.

In der Spitze war die Erwerbsquote von 63,3% auf 60,2% gesunken. Mit aktuell 61,7% wurde von diesem Einbruch erst rund die Hälfte wieder aufgeholt – auch hier scheint somit noch ein weiter Weg bis zur Normalität zurückzulegen zu sein (vgl. Abb. 6).

Abb. 6: Erwerbsquote der 25- bis 54-Jährigen konnte grossen Teil des Einbruchs wettmachen

Quellen: BLS, Bantleon

Quellen: BLS, Bantleon

Genau genommen ist die Lage aber gar nicht so schlecht. Denn die Erwerbsquote befindet sich seit geraumer Zeit in einem Abwärtstrend, der aus der Alterung der Bevölkerung resultiert. 2005 begannen die Babyboomer in Rente zu gehen, sodass sich die entsprechende Altersgruppe vom Arbeitsmarkt zurückzog, was die Erwerbsquote übergeordnet sinken liess. Der Vorkrisenwert von 63,3% bildet mithin keine geeignete Referenz, wenn zu beurteilen ist, wann der coronabedingte Einbruch grösstenteils ausgeglichen wurde. Wegen der alternden Bevölkerung dürfte er nicht mehr erreichbar sein.

Um den Alterungseffekt bei der Entwicklung der Erwerbsquote auszuklammern, können die sogenannten »prime age workers« betrachtet werden, womit die Gruppe der 25- bis 54-Jährigen gemeint ist. Hier spielt die Verschiebung in der Bevölkerungsstruktur zu einem immer grösseren Anteil an Rentnern keine Rolle. Unmittelbar vor Ausbruch der Krise – am Ende eines 11-jährigen Job-Booms – lag die Erwerbsquote in dieser Altersgruppe bei 83,0%. Aktuell wird ein Wert von 81,8% ausgewiesen, womit bereits rund zwei Drittel des jüngsten Einbruchs wettgemacht wurde (vgl. Abb. 7). Wird als Vergleich nicht die Ausnahmesituation nach dem jahrzehntelangen Arbeitsmarktaufschwung Ende 2019 herangezogen (als der Arbeitsmarkt bereits heiss gelaufen war), sondern der Durchschnitt in den fünf Jahren vor der Krise von 81,7%, kann sogar schon wieder von Normalität gesprochen werden.

Was folgt aus der aktuell insgesamt guten Arbeitsmarktlage und aus der Aussicht auf weitere zügige Fortschritte für die künftige Lohnentwicklung?

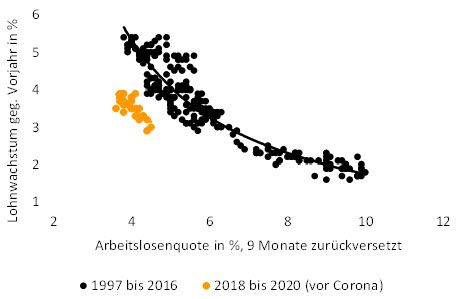

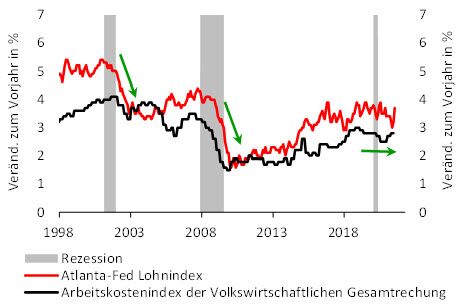

Abb. 7: Eine tiefere Arbeitslosigkeit führt unverändert zu höherem Lohnwachstum

Quellen: BLS, Atlanta-Fed, Bantleon

Quellen: BLS, Atlanta-Fed, Bantleon

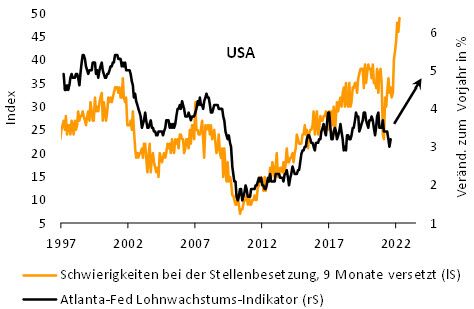

Schon jetzt mehren sich die Nachrichten, dass viele Unternehmen angesichts der Schwierigkeiten bei der Stellenbesetzung höhere Saläre und Einstellungsprämien zahlen. Kurzfristig könnte das Auslaufen der ausserordentlichen Arbeitslosenhilfen Anfang September den Lohndruck zwar etwas mindern. Wenn die Arbeitslosigkeit aber wie von uns erwartet nachhaltig sinkt, dürften die Unternehmen gezwungen sein, sukzessive immer höhere Löhne zu zahlen. Dafür spricht nicht zuletzt die Phillips-Kurve, die auch in den Jahren unmittelbar vor der Pandemie einen direkten Zusammenhang zwischen sinkender Arbeitslosigkeit und höherem Lohnwachstum angezeigt hat (vgl. Abb. 7). Darüber hinaus spricht die rekordhohe Zahl an offenen Stellen für zunehmenden Lohndruck (vgl. Abb. 8).

Abb. 8: Löhne dürften bald kräftiger steigen

Quellen: BLS, Atlanta-Fed, Bantleon

Quellen: BLS, Atlanta-Fed, Bantleon

Berücksichtigt werden muss dabei, dass sich das Lohnwachstum dann von einem bereits relativ hohen Niveau aus beschleunigt. Normalerweise sorgen Rezessionen und die damit verbundene lang anhaltende Arbeitslosigkeit dafür, dass sich der Lohndruck deutlich abschwächt.

Abb. 9: Beschleunigung des Lohnwachstums startet auf hohem Niveau

Quellen: BEA, Atlanta-Fed, Bantleon

Quellen: BEA, Atlanta-Fed, Bantleon

Davon kann aktuell aber keine Rede sein. Vielmehr bewegt sich das Lohnwachstum auf nahezu dem gleichen Niveau, das schon vor der Krise zu beobachten war (vgl. Abb. 9) Wenn jetzt die Arbeitslosigkeit weiter sinkt, dürften die Lohnzuwächse folglich schnell spürbar zulegen.

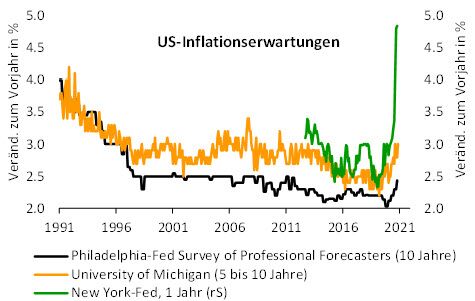

Rückenwind wird das Lohnwachstum dabei auch von den zuletzt stetig gestiegenen Inflationserwartungen erhalten (vgl. Abb. 10). Sowohl die aktuell hohen Inflationsraten (rund 5,0%) als auch die Erwartung künftig höherer Teuerungsraten sollten sich in den Lohnverhandlungen zwischen Arbeitnehmern und Arbeitgebern in tendenziell grösseren Zuwächsen niederschlagen.

Abb. 10: Gestiegene Inflationserwartungen

Quellen: Philadelphia-Fed, University of Michigan, New York-Fed, Bantleon

Quellen: Philadelphia-Fed, University of Michigan, New York-Fed, Bantleon

Fazit: Die Erfolgsgeschichte geht weiter

Allein die bisherige Arbeitsmarkterholung im Nachgang des mit Abstand schärfsten Wirtschaftseinbruchs der Nachkriegszeit ist eine wahre Erfolgsgeschichte. Und die Aussichten für die kommenden Monate sind ausserordentlich gut. Wir rechnen mit mehreren Millionen neuen Stellen und die Arbeitslosenquote sollte Mitte kommenden Jahres wieder das Vorkrisentief erreichen.

Damit werden nicht nur die Voraussetzungen für den Beginn des Taperings zum Jahresende geschaffen. Die sich fortsetzende Arbeitsmarkterholung dürfte darüber hinaus zu wachsendem Lohndruck führen und damit die Inflation anheizen. In diesem Umfeld sehen wir gute Chancen, dass die Fed nach der Beendigung des Anleihenkaufprogramms zum Jahreswechsel 2022/2023 auch mit Leitzinserhöhungen beginnt. Das Fahrwasser für Treasuries wird mittelfristig entsprechend rauer.