Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

- Erstens heisst es in den schriftlichen Erläuterungen zum Zinsentscheid, dass man bald mit der Rückführung der Anleihenkäufe beginnen könnte. Jerome Powell präzisierte diese Aussage im Rahmen der Pressekonferenz überraschend deutlich, wonach schon im November der Entscheid getroffen werden könnte. In den Augen einiger FOMC seien die Bedingungen für eine Rückführung der Käufe schon jetzt erfüllt. Nach seiner Einschätzung sind sie immerhin »so gut wie erreicht«. Wenn der nächste Arbeitsmarktbericht einigermassen erfreulich ausfalle, steht seiner Ansicht nach einer Tapering-Ankündigung nichts mehr im Wege.

- Zweitens äusserte sich die Fed zum Tempo der Rückführung der Anleihenkäufe. Zwar wurden weder konkrete Summen genannt noch der Rhythmus, mit dem die Reduktionen durchgeführt werden sollen. Aber es heisst, das FOMC wolle den Tapering-Prozess bis Mitte des kommenden Jahres abschliessen – beim Tapering im Jahr 2014 hatte man sich mehr Zeit gelassen.

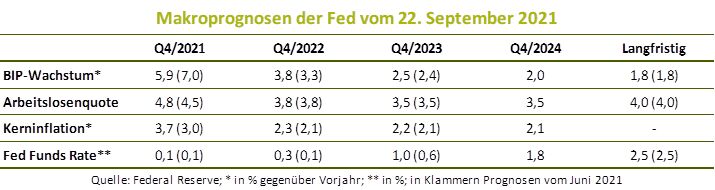

- Drittens wanderte der Median der Inflationsprognosen der FOMC-Mitglieder nicht nur – wie zu vermuten war – für das laufende und kommende Jahr nach oben. Auch für 2023 rechnen die Währungshüter nun mit einer leicht höheren Kerninflation (2,2% statt 2,1%) und die erstmals für 2024 veröffentlichten Projektionen weisen mit 2,1% eine weiterhin moderat über dem 2%-Ziel liegende Kernteuerung aus (vgl. Tabelle unten).

- Im Einklang mit den höheren Inflationsprognosen legten viertens die Leitzinsprojektionen der FOMC-Mitglieder (»Dots«) deutlicher zu. War noch im Juni die Mehrheit der Währungshüter für 2022 von keiner Anhebung ausgegangen, besteht hier jetzt ein Patt (die Hälfte rechnet mit einer oder mehreren Anhebungen, während die andere Hälfte von unveränderten Leitzinsen ausgeht). 2023 werden inzwischen drei 25-Bp-Schritte erwartet (im Juni waren es nur zwei) und die erstmals veröffentlichten Projektionen für 2024 spiegeln drei weitere Zinserhöhungen wieder. Insgesamt sieht der Median des FOMC die Leitzinsen mithin Ende 2024 bei 1,75% (vgl. Tabelle unten), während die Geldterminmärkte lediglich knapp 1,50% eingepreist haben.

Unser Ausblick:

- Mit Blick auf das Tapering bestätigen die jüngsten Aussagen der Fed unsere Einschätzung, wonach ungeachtet des etwas enttäuschenden August-Arbeitsmarktberichts noch in diesem Jahr mit der Reduktion der Anleihenkäufe begonnen wird. Im Rahmen der November-Sitzung dürfte die Fed ankündigen, die Treasury- und MBS-Käufe in Höhe von aktuell 120 Mrd. USD pro Monat in einem ersten Schritt ab Dezember um zusammen 15 Mrd. USD auf 105 Mrd. USD zu reduzieren.

- Was den Zeitpunkt der ersten Leitzinserhöhung angeht, halten wir ebenfalls an unsere bisherigen Erwartung fest und rechnen mit dem »Lift-off« zum Jahreswechsel 2022/2023. Wenn – wie von uns unterstellt – die Inflationsrate in den kommenden Jahren deutlich über dem 2%-Ziel der Notenbank verharrt und sich die Arbeitslosenquote schon im Laufe des kommenden Jahres dem Vorkrisenniveau von 3,5% annähert (aktuell liegt sie bei 5,2%), dürften darüber hinaus die FOMC-Mitglieder ihre Leitzinserwartungen für 2023 und 2024 künftig weiter nach oben anpassen. In diesem Zuge sollten auch die Markterwartungen, die aktuell einen sehr moderaten Zinserhöhungszyklus unterstellen, auf einen dynamischeren Erhöhungszyklus einschwenken. Für US-Treasuries dürfte das Umfeld entsprechend rauer werden – die Renditen 10-jähriger T-Notes sollten mittelfristig auf 2,0% zustreben.

Dr. Andreas A. Busch, Senior Economist der BANTLEON BANK AG

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung

eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder

Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das

investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment

beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011

§128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den

Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die

Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt.

Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie

für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen

kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die

mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für

unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder

sonstigen verfügbaren Informationen entstehen.

Das NewsCenter ist eine kostenpflichtige Sonderwerbeform der e-fundresearch.com AG für Asset

Management Unternehmen. Copyright und ausschließliche inhaltliche Verantwortung liegt beim

Asset Management Unternehmen als Nutzer der NewsCenter Sonderwerbeform. Alle NewsCenter

Meldungen stellen Presseinformationen oder Marketingmitteilungen dar.