In den vergangenen Wochen hat der globale Markt für Green Bonds das Volumen von 1 Billion Euro überschritten. Dies entspricht etwa 7% der ausstehenden EUR-Investment-Grade-Anleihen. Die hohen Wachstumsraten und das sukzessiv steigende Angebot scheinen aber noch nicht auszureichen, um die hohe Nachfrage zu bedienen. So war die jüngste grüne Staatsanleihenemission – einer spanischen Staatsanleihe mit 21-jähriger Laufzeit und einem Volumen von 5 Milliarden Euro – zwölffach überzeichnet. Ähnlich hohe Überzeichnungsquoten sind auch bei anderen Anleihensegmenten wie Unternehmensanleihen und Quasi-Staatsanleihen zu beobachten. Nicht selten werden diese Anleihen im Zuge der hohen Nachfrage teurer als ihre konventionellen Pendants gepreist. Es entsteht also eine Renditedifferenz zwischen vergleichbaren grünen und konventionellen Anleihen eines Emittenten – das sogenannte Greenium.

Noch vor etwa einem Jahr rentierte der überwiegende Teil der Green Bonds auf dem Niveau konventioneller Anleihen. Wegen der verschärften Regulatorik und des starken Nachhaltigkeitstrends war bereits damals zu erwarten, dass das lediglich bei den beliebtesten Emittenten etablierte Greenium sich auch unter anderen Emittenten ausbreiten wird. Die im März 2021 inkraftgetretene EU-Offenlegungsverordnung (Sustainable Finance Disclosure Regulation) hat die Nachfrage nach Green Bonds nochmals verstärkt. Finanzprodukte, die einen besonders starken Nachhaltigkeitscharakter haben und konkrete Nachhaltigkeitsziele verfolgen, können gemäss Offenlegungsverordnung als Dark Green (Artikel 9) eingestuft und vermarktet werden. Da Green Bonds ausschliesslich Umwelt- und Klimaschutzprojekte finanzieren – und deren nachhaltiger Nutzen direkt messbar ist – eignen sie sich hervorragend, um den Anforderungen der höchsten Nachhaltigkeitsstufe der EU-Offenlegungsverordnung gerecht zu werden.

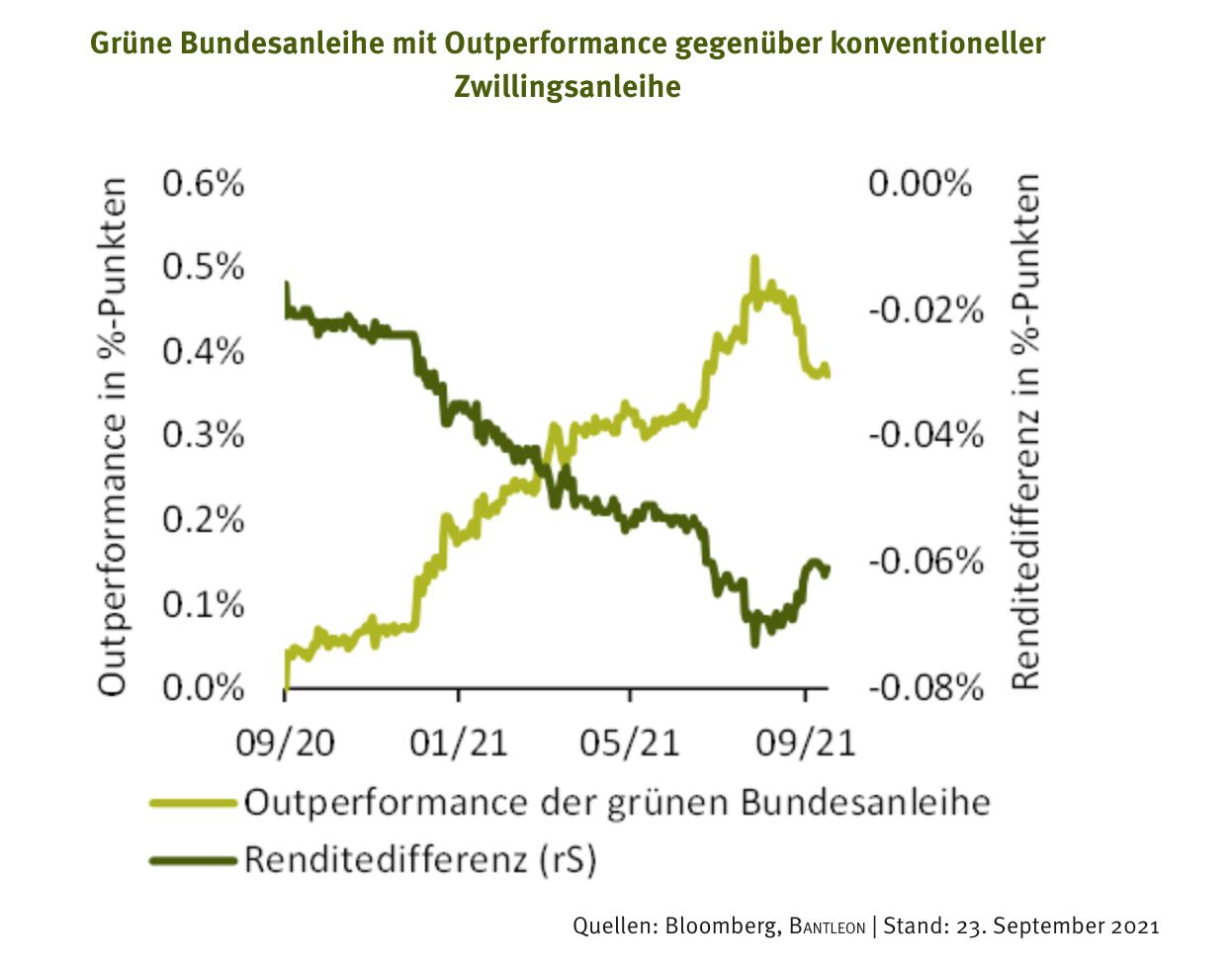

Die Entwicklung der Greeniums lässt sich am besten zwischen zwei identischen Anleihen vergleichen, die sich lediglich in der Mittelverwendung unterscheiden: einer konventionellen Anleihe und einem Green Bond. Die Bundesrepublik Deutschland hat eine solche Zwillingsanleihe mit 10-jähriger Laufzeit erst im vergangenen Jahr begeben. Investoren waren wegen der hohen Nachfrage und der positiven Umweltwirkung bereit, bei der Emission auf 1 Basispunkt Rendite zu verzichten. Dennoch konnten sie mit dem Green Bond bisher eine Outperformance von 0,4%-Punkten gegenüber der konventionellen Zwillingsanleihe erzielen, die aus der weiter rückläufigen Renditedifferenz, dem Greenium, entstanden ist. Angesichts der ohnehin sehr tiefen Zinsen ist das ein beachtlicher Wert. Die Renditedifferenz zwischen der grünen und der konventionellen Zwillingsanleihe beträgt nun 6 Basispunkte. Am Hochpunkt betrug sie etwa 7 Basispunkte.

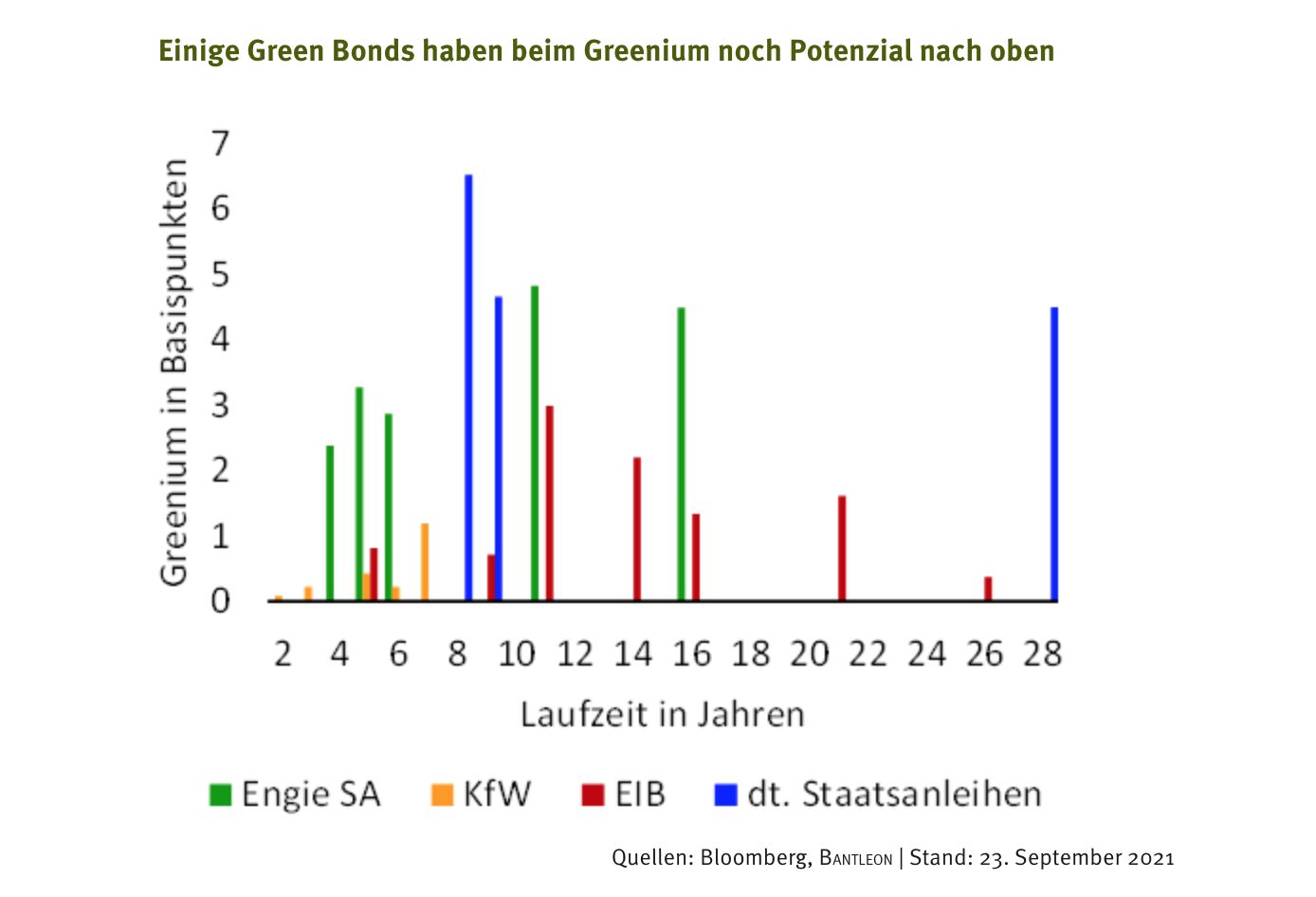

Das Greenium orientiert sich massgeblich am Nachfrageüberhang nach Green Bonds (Angebot und Dynamik der steigenden Nachfrage) und ist damit in der maximalen Höhe nur schwer bezifferbar. Allerdings sind die Bonitäts- und Liquiditätsrisiken vergleichbarer Anleihen eines Emittenten identisch, was zu einer natürlichen Anziehungskraft zwischen konventioneller und grüner Anleihe führt. Zudem müssen auch Emittenten mit sehr starkem Nachhaltigkeitsfokus eine adäquate Risikoprämie fordern, die mittelfristig die durchschnittlichen Zahlungsausfälle überkompensiert. Tun sie dies nicht, wird die Investition in der langen Frist verlustbringend sein. Die maximale Höhe des Greeniums dürfte im aktuellen Zinsumfeld also im unteren zweistelligen Basispunktebereich liegen.

Der Nachhaltigkeitstrend ist ungebrochen und die Regulatorik wird weiter verschärft. Von regulatorischer und politischer Seite besteht also weiterhin Rückenwind. Zudem gibt es noch zahlreiche Anleihen, die nahe den konventionellen Pendants rentieren, wie Anleihen der KfW und der Europäischen Investitionsbank. Beim Energieversorgungskonzern Engie – einem der grössten Green-Bond-Emittenten im Segment Unternehmensanleihen – liegt das durchschnittliche Greenium bei 3 Basispunkten. Hier ist mittelfristig zu erwarten, dass das aktuell noch moderate Greenium sich erhöht. Davon können Investoren profitieren.

Fazit

Die oft tiefere Rendite der Green Bonds hat nicht zwingend eine schlechtere Performance zur Folge. Investoren sollten sich daher nicht von dem Greenium irritieren lassen, das sich bei Green Bonds ausbreitet. Von regulatorischer und politischer Seite herrscht weiterhin starker Rückenwind. Daher ist zu erwarten, dass die Nachfrage nach Green Bonds das Angebot weiter übersteigt und die Voraussetzungen für eine anhaltende Outperformance Bestand haben.

Marcio da Costa, Senior Portfolio Manager, BANTLEON